上一篇老卢简单的聊聊下汇川的年报,总结一下就是:优点管理层不错,缺点财务上应收账款有点多。不整体感觉还是相对不错的。我提到当下的汇川值得我们关注,而10月12日股价就下跌7%,市值跌破了1600亿,股价跌破60,而昨天三季度预报也出了,可以说符合预期,那么是不是更加值得我们关注了呢?

今天我们就根据汇川的业务构成和前景,给他来个毛毛估值。

汇川以工控产品起家,可以说是一轴通而百业达,他的发展阶段可以分为3个阶段,2003-2007,工控产品起家,从电梯行业切入整个工控领域,第一桶金来自电梯。2008-2013年,公司强化工控领域,进入新能源电机和工业机器人领域,第二桶金就来自于在电气自动化的收入增加。2014年-2021,工控仍是大力发展的大方向,同时新能源电机工业机器人已经开始展现收益,布局打造工业自动化解决方案。

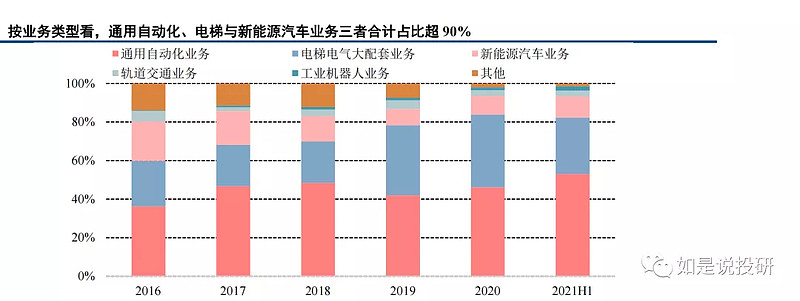

当前公司有主要涉及五大业务领域,其中通用自动化、新能源汽车电驱&电源系统、工业机器人未来最具增长潜力。

从这张图我们可以看出,通用自动化业务占据了营收的半壁江山,接下来就数老业务电梯电气大配套业务,然后就是新能源汽车业务,这是前三大核心业务。

先说老业务电梯行业,地产的的黄金20年已经过去,因此地产的周期也会影响到到整个电梯行业。中国,作为全球最大的电梯生产市场,产量已经占全球80%的份额。2020年我国的电梯人均保有量为55.7台/万人,而意大利、韩国、法国分别为150、120、80台/万人,这样看,虽然地产行业热度减去,但是老旧城区改造,人们对生活便利的需求仍然不减。另外,一部电梯的使用寿命大概为15年,而目前使用10年以上的电梯约为总量的17%,56%的使用时间在1-5年,27%使用时间6-10年之间。一边是新增产量,一边是更新需求,预测未来的电梯行业仍可以维持缓慢增长。在竞争对手方面,公司19年收购贝思特后,已经与对手拉开差距。

再说汇川的中坚力量,说到通用化自动业务,我们自然要联想到人口,当就业人口减少时,自动化业务肯定受益,这一点我们可以参考发达国家的自动化程度。从2018年起,我国总人口增速就放缓,而就业人数开始负增长,再联系到我国大发展目标,从工业大国向工业强国迈进自然少不了电气自动化的发展。实现制造强国至少需要 5 年时间,如果对标 1985 年前后的日本,很可能制造业产业升级的过 程会持续数十年。这个过程中,制造业投资虽然会出现波动,但是总体趋势是波动中上行,会持续推动通用自 动化设备与工业机器人行业的发展。就比如现在,原材料和芯片价格都大幅度上涨,汇川三季度能有此成绩实属不易。

然后我们再说汇川的电气自动化在行业中的地位如和?我国工业自动化行业市场长期以来主要由欧美、日系等外资品牌 企业占据。目前,汇川在年报中也主动承认了自己与发达国家的差距,并表示会不断努力研发,不断使国产替代进口。但是,汇川的电气自动化在国内领先,市场份额不断在提高,如果要详细展开聊每一个产品的竞争格局和发展空间的话,我选择放弃,实在不简单,估计的上万字,我就大概的总结一下把,汇川电子自动化产品中在国内的领先的不少,同国内厂商比,属于第一梯队,同国外的比仍有差距,目前半数市场仍在外企的手中,国内厂商目前还是以低价的策略凸显性价比占据市场,主要差距在于虽然功能大致无差,但是在稳定性方面仍有差距。工业机器人仍然以外企为主,汇川仅占2%左右。

经过这么多行业研究,我们发现很多行业都离不开“国产替代进口”这个话题,在医疗、医疗器械、cxo、汽车、手机等方面,这些国产都已经取得了明显的成就,国产替代进口仍将是中国未来的主要发展路线。

这样看来,电气自动化的行业前景自然是不差,主要发展动力和空间来自国内就业人口负增长、成就工业强国、国产替代进口。

接下来我们说全球最热门的行业——新能源汽车。汇川主要生产的是新能源汽车的三电之一,电机控制器。

新能源的热度大家也是亲眼可见,上千亿的投入到电车里头,即使电车目前有不及燃油车的地方,在如此庞大的资金下推动下,所有的缺陷都将慢慢解决。公司新能源汽车业务在经历一定下滑以后迎来反转。2010-2020 年,公司的新能源汽车业务收入由 0.09 亿 元增长至 11.02 亿元,CAGR 达到 61.42%。其中, 2018、2019 年由于新能源车补贴退坡导致收入有所下滑, 但是 2020 年疫情后新能源车需求的快速恢复,叠加公司定点客户小鹏、理想、蔚来、广汽、长城等销量增长, 带动公司新能源汽车业务收入反转,同比增长 69.02%。2021 年上半年收入进一步增长,收入达到 9.08 亿元, 同比增长 176%。随着电车市场的放量,汇川的新能源的业务来来可期呀!有望与其他两大业务成三足鼎立之势。

另外结合今年的定增顺利发行,募资主要用于升级业务结构,增强资本实力及盈利能力。2021 年 7 月 13 日,公司发布 2020 年向特定对象发行股票并在创业板上市的公告,成功募资 21.3 亿元。此次定向增发主要有以下三大目的:①升级业务结构,推进公司整体发展战略;②增强公司资本实力,提高公司抗风险能力;③增强公司持续盈利能力,促进可持续发展。其中投入约 8.2 亿资金用于收购汇川控制 49%股权(目前已经完成)拟投入 4.4 亿资 金用于产能扩建及智能化工厂建设项目,3.6 亿用于工业软件技术平台研发项目,2.1 亿用于数字化建设项目, 3 亿作为补充流动资金。

从汇川需要资金和其业务的发展空间结合来看,汇川未来几年的确定性应该是很强的,只不过到底增速如何呢?这也就给了我们估值带来了很大的不确定性。2020年的年报中业绩指引是30-50%,一众机构预测今年的业绩在30-35亿之间,机构预测增速在46-66%之间,就三季报预告23-26亿来看,年底完成30亿净利润大概率没问题,我个人预测33亿左右。那么现在的问题就是明年的增速大概如何呢?先看看今年的汇川生存环境增氧呢!今年制造业景气度受原材料价格上涨、芯片短缺以及能耗双控等因素影响。但是我们长期来看, 我国处于制造业产业升级周期,高端装备需求长周期景气可期,而公司在国内工控和新能源车电控行业处于领先地位,内部管理结构变革持续推进,将尤其受益。(这里的内部改革其实是一件重大的事,目前改革效益明显)原材料上涨和芯片短缺都是短期问题,到明年势必会缓解,我们暂且预测明年与今年一致也在30-50%之间,不过我认为接近50%的可能很大,假设21、22、23年净利润为分别为33亿,43-49亿、56-65亿,23年仍可以维持30%+的增速,市场给40倍的估值,2240-2600亿市值,现在1600亿买入,两年后的上涨40%-62.5%。这是一种比较中性的预测,下面我们悲观预测,明年增速只有30%,也就是说明年利润42亿,增速减缓,pe降至40倍,明年估值还是1600亿。也就是没赚钱,还赔了点利息。再来看看汇川近5年的估值:

13年到19年一直在30-50之间徘徊,增速在10-25%之间,19年内部改革,前几年的布局和发展开始发力,现在增速提高,我觉得回到50pe以下不是没可能,只是可能比较小,只要增速稳定在30%+以上,汇川再大幅下跌的可能不大。另外就是市场情绪了,有可能跌破内在价值,也有可能飙到90倍pe,这些都是我们不能左右的,我比较看好管理层和公司业务所在的行业,我觉得目前的价格可以适当建仓了,后面有更低的价格也可以适度加仓。

本文完结