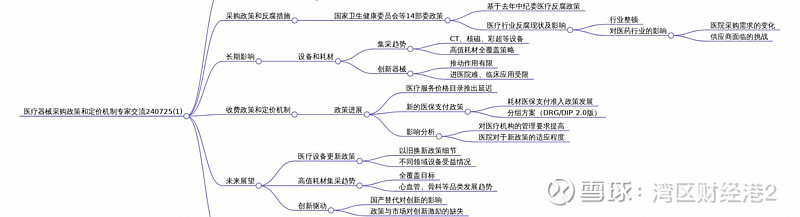

全文摘要

本次会议集中讨论了中国医药器械领域的采购政策和定价机制,特别关注了医疗反腐的现状及其影响。此次讨论突出了国家卫生健康委员会等部门发布政策文件背后的反腐目的,旨在遏制医疗领域的腐败行为,加强行业内监督。议程还包括了从长远来看,这些反腐措施将如何改变医药和医疗器械市场的结构,特别是在高值耗材销售和下游流通行业可能面临的挑战。明年耗材采购的全覆盖预计将导致利润大幅缩水,各类耗材都面临着降价的压力。

此外,临床费用的减少可能迫使一些企业因利润降低而退出市场。针对高值耗材的全面国产化及联盟集采政策被看作是刺激市场需求的有效手段,预计心血管和骨科耗材将从中受益。

尽管国产医疗器械因质量和成本优势正在逐步取代进口产品,但对于创新器械来说,集采策略可能限制其发展。最后,最新医保支付政策,如DRGDIP2.0分组方案,对医疗机构和耗材类企业的运营产生了重大影响,提出了提升管理和医疗服务质量的新要求。此次讨论强调了合法合规经营的重要性,并预测了市场和政策发展的趋势。$迈瑞医疗(SZ300760)$ $鱼跃医疗(SZ002223)$ $三鑫医疗(SZ300453)$

全部讨论

发言人 问:血管介入、骨科植入、眼科和口腔等高值耗材品类中,哪类品种在未来放量潜力更大?

发言人 答:血管介入和骨科植入的高值耗材市场占比较大,其中心血管耗材因先前的集采案例显示放量效果显著,增长幅度通常在50%以上,而骨科的增长较为不明显,甚至有所下降。口腔领域的增长主要集中在进口品牌上,国内产品增长相对较弱,眼科则保持相对平稳状态。

发言人 问:国产替代在医疗设备领域的具体体现及其对国产器械研发的推动效果如何?

发言人 答:虽然医保局初衷并非旨在推动国产替代,但在一些成熟领域(如人工关节和支架)中,由于国产产品质量达标且价格优势明显,实际上已经实现了国产替代,国产器械市场份额显著上升。不过,在技术不成熟的领域,国产替代效应并不明显。

发言人 问:集采政策是否对骨科手术有所改变以及对创新器械研发的影响如何?

发言人 答:在骨科行业中,由于失去了原有的利润保障,部分医院会选择降低价格以吸引更多患者,而非依赖高价产品维持业务。然而,这一变化并非由政府刻意引导,而是市场规律使然。此外,集采对创新器械研发并无积极作用,反而阻碍了其在医院的应用与临床试验发展。

发言人 问:骨科为何预期不好实现以价换量?

发言人 答:骨科未能达到预期的以价换量主要原因是与心血管相比,骨科市场波动更大,且受到疫情等不确定因素影响。骨科患者数量不稳定,尤其是创伤类手术需求受活动量减少等因素制约,难以预测,而心脏疾病患者众多且对低价产品反应积极。

发言人 问:高值耗材方面,未来的集采趋势会有何变化?

发言人 答:今年预计已完成高值耗材方面的国产联盟集采工作,覆盖全国所有省份,各省份根据实际情况参与其中。预计到明年,所有的高值耗材都将经历一轮类似的国产全覆盖集采。

发言人 问:未来医疗设备阶梯配置与规划的相关信息有哪些?

发言人 答:目前有关医疗设备阶梯配置与规划的工作正在进行中,国家卫健委已开展相关部署并召开会议讨论,但具体内容还未正式启动,所以没有详细的数据可供分享。

发言人 问:贴息贷款项目与超长期国债项目有何不同,哪个更具有稳定性?

发言人 答:原先的贴息贷款项目由于某些原因未能继续执行,相比之下,当前的超长期国债项目因其执行主体更为稳定且受到发改委鼓励,市场各方面都表现出极高的积极性,因此预期这个项目将会持续顺利推进并产生较大影响。

发言人 问:医疗设备厂家中哪些细分领域将从中受益更多,并预测其市场规模增量及时间线?

发言人 答:CT、核磁共振影像设备以及彩超等设备制造商预计会显著受益于该项目,预计这类设备将占据至少50%的市场份额。此外,放疗、机器人及大型检验流水线等领域也可能涉及,不过具体情况主要取决于医疗机构自己的申报选择。

发言人 问:现阶段各地医疗机构对医疗设备更新项目的态度如何?

发言人 答:虽然许多医疗机构对于这笔资金持积极态度并希望尽快获得批准,但由于总量有限,不是所有申报的医院都能得到批准。重点医院(尤其是大三甲)获批的可能性较高,但若无法获批,医疗机构也不会过于消极,他们会根据自身财务状况灵活应对。

发言人 问:各个省在医疗设备更新项目的申报金额差异有多大?

发言人 答:各个省的申报金额差异较大,例如广东省申报超过五十亿元,而安徽等一般省份大约为二十八到三十多亿元。