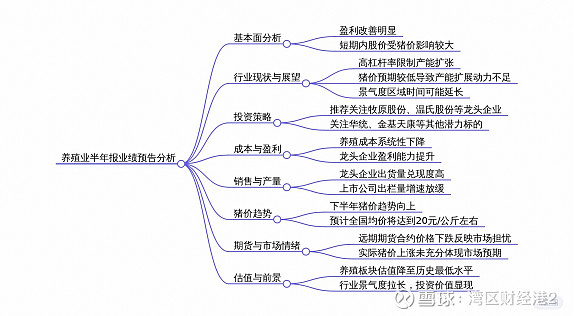

养殖板块当前的估值状况如何?下半年市场预期是否会发生改变?

发言人2:当前养殖板块的整体估值已回落至历史最低水平。预计下半年猪价趋势将向上,并叠加实质性成本下降的因素,使得企业端盈利能力大幅提升。因此,养殖板块的投资正逐步进入猪价与股价联动的第二阶段,全面看好生产板块并重点推荐牧原股份、温氏股份、巨星农牧和申通集团,同时建议关注华统、金基天康等其他标的。

猪价达到20元/公斤对养殖板块有何影响?

发言人2:当猪价达到20元/公斤时,将是一个行业的重要分水岭。这一水平下,成本控制在14元左右的养殖企业可实现超过700元的投资盈利,处于历史上非常高的盈利水平。尽管如此,考虑到七月份需求仍相对疲软,真正的盈利旺季还未到来。然而,预计随着猪价上涨趋势持续,未来几个月(八月、九月及十月)猪价上升的确定性将会更高。此外,虽然远期期货合约价格下跌,但市场不应过度解读六月份官方新生仔猪数量的数据,因为这一数据反映了去年疫情冲击后配种率的大幅提升,且能通过年底商品猪出栏量得到消化。整体来看,养殖板块正在走出强现实与弱股价背离的状态,猪价上涨带动股价上行的趋势较为确定。

对于当前全国猪价涨跌的关键因素是什么?

发言人2:据最新产业调研结果显示,全国猪价上涨的主要驱动力来自北方市场,而北方猪价上涨又主要取决于供应情况。目前市场普遍认为北方产能去化较为充分,但这并不意味着南方产能也十分充足。实际上,根据产业调研和数据跟踪,南方地区的产能仍在逐步释放过程中。近期广东猪价领涨全国的现象,不仅源于需求端恢复较快,更是南方产能未完全到位的表现。

当前市场环境下,资金如何配置并为何会偏好确定性较高的板块?

发言人2:在目前市场环境下,资金优先配置那些盈利具有较高确定性的板块。这种确定性主要体现在两个维度:一是历史盈利和销量的稳定对齐;二是今年上半年在重要背景下盈利能力的稳定增长。因此,对于龙头养殖企业如牧原股份、温氏股份、巨星农牧和神农集团,由于它们在二季度已表现出较高的投资盈利水平,能够满足市场对于确定性的要求。

龙头企业出栏量情况如何?这对行业景气度有何影响?养殖企业的成本有哪些系统性变化?对企业盈利能力有何影响?

发言人2:龙头养殖企业出栏量增长兑现度相对更高,上半年出栏量同比增速明显放缓,仅为1%。这种放缓体现了在高杠杆下养殖企业的扩张相对谨慎,同时也反映出整个养殖行业产能计划幅度较大。龙头企业的上半年出栏量仅完成全年规划的45%至50%,对全年规划完成提出了较大挑战。因此,销量放缓侧面验证了养殖行业景气度的时间可能比市场预期更长,即本轮周期的景气持续时间将被拉长。上半年养殖企业的成本出现系统性下降,表现为饲料原材料价格下降以及养殖效率提升。豆粕和玉米价格分别下跌约30%和15%,部分企业如牧原、温氏等的成本已降至去年三季度以来的最低水平。随着成本的降低,养殖企业在盈利周期中的盈利能力迅速恢复,并预计将随着猪价上涨而进一步提高。具备成本优势的企业业绩兑现度更高,尤其对于负债率较高但盈利能力较强的公司,有望持续超预期地释放利润。

要点回顾

养殖企业在半年报预告中表现出的主要特点是什么?当前养殖行业中,企业主要面临哪些问题影响产能扩张和盈利水平?

发言人2:从上市公司养殖企业的半年报业绩预告可以看出,养殖行业的盈利改善较为明显。然而,短期内股价表现更多反映了市场对猪价高度和未来猪价持续性担忧的情绪。尽管如此,无论是从上市公司资产负债表还是整个养殖行业的产业情绪来看,由于行业较高杠杆率和较低猪价预期的影响,养殖行业产能扩张的动力不足,从而可能导致这一轮猪价高景气持续时间进一步延长。目前养殖行业面临的两大问题是负债率较高和对猪价预期较悲观。龙头企业的负债率普遍较高,在盈利阶段往往会选择优先降杠杆。此外,母猪价格和子猪价格的冲高回落与生猪价格持续上涨走势存在明显背离,反映出产业对猪价未来的悲观预期。这两种因素共同导致整个养殖行业产能扩张的动力减弱,景气度区域时间将会被拉长。