成长与价值:对谷歌、团购网和绿山咖啡的思考

原作者:网页链接{Aswath Damodaran}(纽约大学Stern商学院金融学教授)

翻译校对:雪球本人@veritas_lux_mea

在2011年10月份里,我注意到了三个故事,乍看之下似乎没有关系,但我认为它们共享一个主题:

第一个是关于谷歌的,重点是谷歌在哪里投入了多少钱以实现令人印象深刻的增长数字。

第二个并且是持续的故事是关于团购网及其即将或不即将的IPO,重点是会计造假和市场波动。

第三个故事是关于绿山咖啡,过去五年里的一个令人难以置信的成功故事,以及一些投资者对其能否维持增长的怀疑。

虽然这些故事涉及的问题不同,但它们引发的所有问题都围绕着这些公司增长的可持续性,为实现增长支付的价格,以及增长与价值之间的关系。

增长的可行性

对于增长型公司,关于增长率可以有多高以及增长可以维持多久的争论通常都沿着可预测的线路进行。乐观主义者主张高增长,悲观主义者则认为这种增长是不可行的,投资者则陷入两难之中,不知道该信哪一方。

然而,最终,一家公司的增长受到其所在市场规模的限制。

例如,绿山咖啡在2010年的收入为13.6亿美元,占了加工咖啡市场的相当大的市场份额。为了提供一个可行性的度量,2010年美国超市、药店和零售商的咖啡销售总收入仅略超过50亿美元;Folger's是杂货店咖啡生产商中最大的,收入约20亿美元。

虽然这个总收入并没有计算例如Keurig等产品的收入,但这让我相信绿山咖啡在这个市场上其实并不是一个"小"公司。绿山咖啡总是有可能扩大其产品线,但它的选择是什么呢?我们会想到绿山枫糖浆这个产品(该公司的一个主流产品),但那是一个很小的市场;绿山巧克力或许也可能行得通,但高级巧克力品牌通常都已经带有瑞士或比利时的标记。绿山咖啡也有可能通过说服茶和汽水饮用者转向美食咖啡来增加市场的总体规模...但我认为这不太可能发生。

规模化增长

随着公司变得越来越大,它们的增长率将会下降。这是无可争议的,尽管伟大的增长型公司可能能够减缓这种下降并将其延长到更长的时间段。

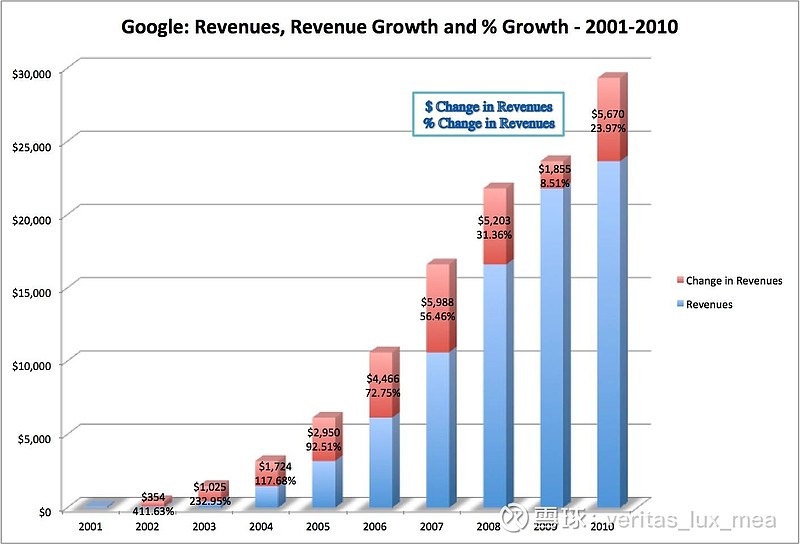

例如,谷歌在过去的十年里比大多数增长型公司更成功地在较长的时间段内保持高增长,但即使是谷歌也发现,随着公司规模的扩大,实现高增长率变得越来越困难。

在下图中,我画出了2001年至2010年间谷歌每年的收入变化百分比和每年的收入变化金额。尽管随着时间的推移,收入的变动金额有所增加,但收入的变动百分比每年都在减少(除了2009年)。同时请记得这样一个事实:谷歌是过去十年中最成功的增长型公司之一。

增长与价值

尽管许多分析师认为更高的增长对价值有好处,但事实显然并非如此。毕竟,追求更高的增长需要公司做出权衡。

一方面,有好处:更高的增长可以提升收入和盈利。

另一方面,有坏处:增长并非免费。

公司必须投资以产生可持续的增长:这些投资可以是长期资产(如果你是制造业公司,那就是工厂;如果你是技术或制药公司,那就是研发;如果你是咨询公司,那就是招聘和培训),短期资产(库存或应收账款)或对其他公司的收购。所有这些投资都会减少现金流。因此,净效应可以是正面的,也可以是负面的,这得通过看公司是否能在投资上产生回报(投资回报率或权益回报率)超过其融资成本(资本成本或权益成本)来体现的。

在谷歌的情况下,随着时间的推移,增长的代价越来越高,因为公司似乎陷入了一个循环,每年都要进行越来越大的收购,以保持相同的增长率。对于团购网,这场辩论已经演变成一个会计问题。即使我们接受公司的观点,认为客户获取成本应该被资本化(参见我之前关于这个问题的帖子),接下来的问题是一个简单的。一个新客户能增加多少价值?(为了回答这个问题,公司必须提供更多关于客户行为的信息。)更关键的是,随着公司的扩大和对更难以捉摸的客户的追求,以及来自亚马逊和LivingSocial的竞争加剧,这种业务带来的价值是否在随着时间的推移而变得越来越低?不幸的是,一般公司在这些关键问题上提供的信息很少。

增长与管理层信誉

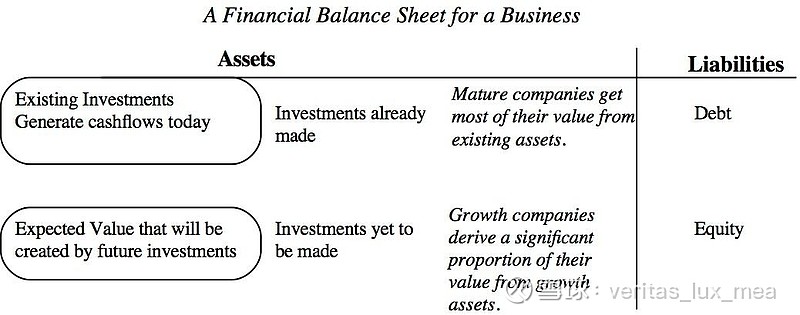

我最喜欢的关于思考业务的框架是财务资产负债表。

在这个框架中,成熟公司和增长公司的主要区别是,前者的大部分价值来自于现有资产,而后者的大部分价值来自于增长资产。由于增长资产的价值完全取决于对未来的看法和期望,所以它也取决于管理层的信誉。换句话说,你需要相信管理者告诉你他们对未来的计划,你期望他们在执行中有纪律。

如果管理者没有信誉和纪律,增长资产的价值可能会迅速消失。这就是团购网及其投资银行似乎没有理解的教训。作为一个可能的团购网投资者,我对它的估值并不是基于它去年赚了多少钱或者亏了多少钱,而是基于我对其未来的期望。团购网过去一年的所有会计操作似乎都是为了使他们的数字(收入、盈利等)看起来更好。即使他们在这项努力中取得成功,他们通过这些操作所能做的,只是稍微改变他们现有资产的价值。然而,他们在这个过程中损害了投资者对他们的信任,并使他们的增长资产的价值面临风险。当你的价值的90%或更多来自增长资产时,这就是愚蠢的。

这些问题每一个都值得一篇完整的文章,我将在接下来的几天里对每一个问题发表一系列的文章。与此同时,这些公司在接下来的几个月里还会继续给我们带来娱乐。让我们面对现实吧!增长型公司比成熟型公司更有趣。

关于成长的博客文章系列