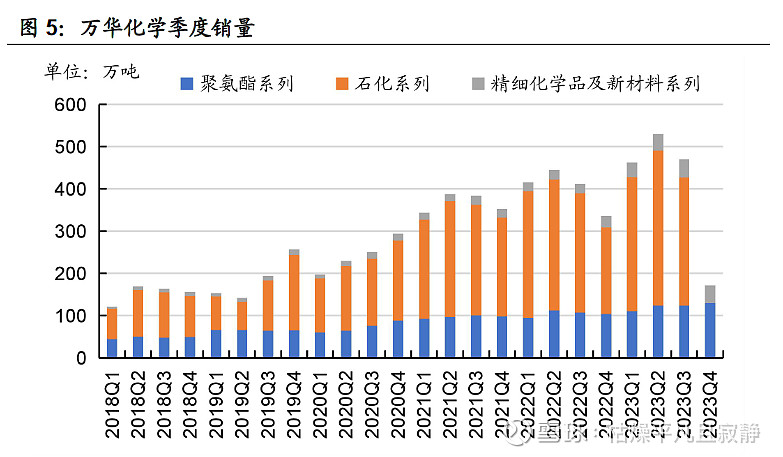

化工新材料公司。业务涵盖MDI、TDI、聚醚多元醇等聚氨酯产业集群,丙烯酸及酯、环氧丙烷等石化产业集群,水性PUD、PA乳液、TPU、ADI系列等功能化学品及材料产业集群,公司是国内MDI(二苯基甲烷二异氰酸酯)制造龙头企业,亚太地区最大的MDI制造企业。

产品具有显著周期性,目前处于周期低点

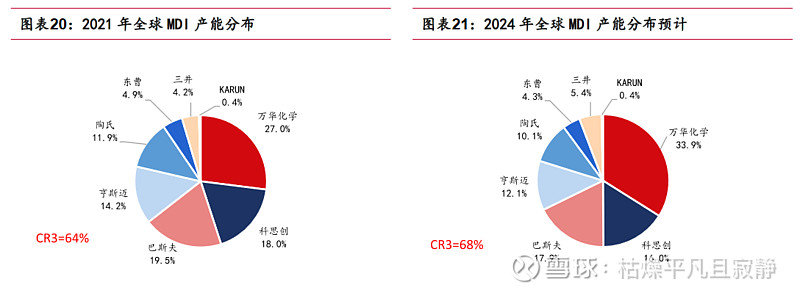

MDI市占率领先,具备龙头地位

简单估算公司实际成长价值为1650-1750亿,目前市值较为合理

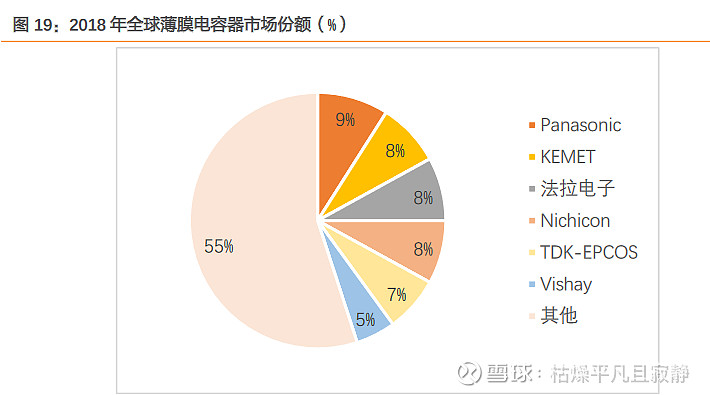

法拉电子

前身为1955年成立的厦门竹器社,长期深耕电容器行业,专注薄膜电容细分领域,逐步发展成为具有国际领先水平的薄膜电容器制造商。

北向资金持股占流通股比例为6.7%。

公募基金持股占流通股比例为7.5%。

全球薄膜电容器龙头之一

简单估算公司实际成长价值为95-100亿,目前市值较为合理

ST熊猫

熊猫金控地处中国烟花之乡浏阳,经过30多年的发展已成为中国最大的出口鞭炮烟花公司,也是国际烟花行业唯一的上市公司

出口烟花业务比例高达88%

但公司目前市值小,业务杂乱,且ST,可留意但不建议购买。

$银都股份(SH603277)$

银都餐饮设备股份有限公司是一家专业生产商用厨房设备的高新技术企业,成立于2003年4月10日,公司从事商用餐饮设备的研发、生产、销售和服务,主要产品包括商用餐饮制冷设备、自助餐设备和西厨设备等。

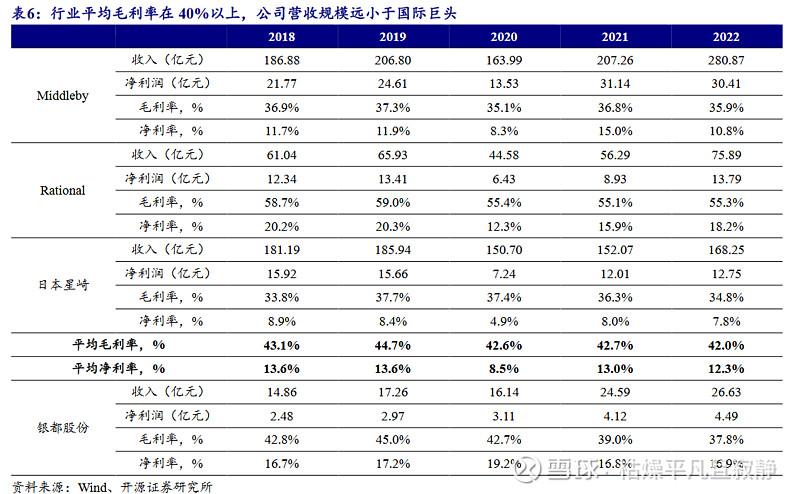

23年公司外销收入达23.92亿 占比90.19%,毛利率 45.28%;远高于内销

公司毛利率位于行业均值水平,净利率优于行业。

海外市占率提升,但营收仍有差距。

海外商用设备龙头公司以自主品牌为主,Middleby、日本星崎产品品类较为丰富,营收 规模远大于公司。Rational 专注万能蒸烤箱赛道,营收规模在 60 亿元左右。2022 年 三家上市公司的平均毛利率约为 42.0%,净利率约为 12.3%。

简单估算公司实际成长价值为40-45亿,目前市值中等,建议买入价格20-22元左右。

冠捷科技

中国电子信息产业集团所属上市公司

主营显示器产品,2023年该部分收入 144.62亿,占比57.76%,毛利率 12.52%

2023年国外收入 187.32亿 占比74.81%

$巨星科技(SZ002444)$

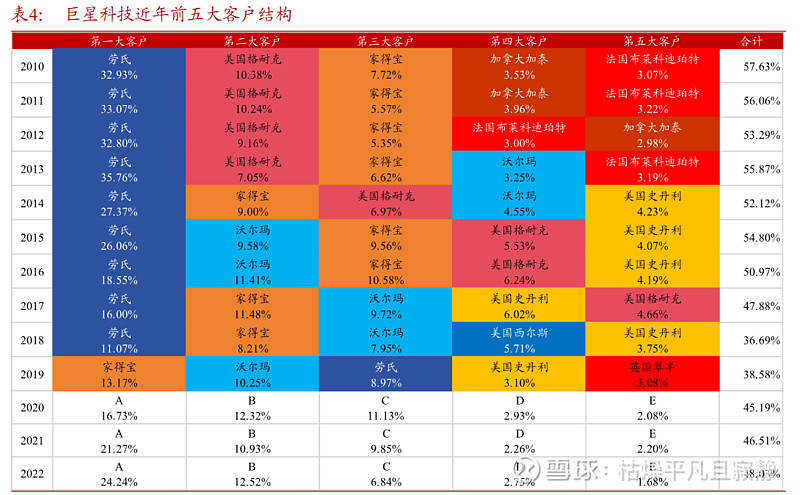

从事手工具、手持式电动工具的研发、生产及销售,创建于1993年,是全球化布局的手工具龙头企业,具有全球化的销售渠道,主要客户为家乐福和沃尔玛等欧美大型建材五金超市、百货连锁超市等。

2023年H1类别手工具及存储箱柜(Hand Tools&Storage)收入 40.36亿 占比76.94%

毛利率 31.06%

2023年H1美洲收入 30.89亿 占比58.89% 毛利率 31.14%

欧洲收入 14.44亿 占比27.54%毛利率 31.64%

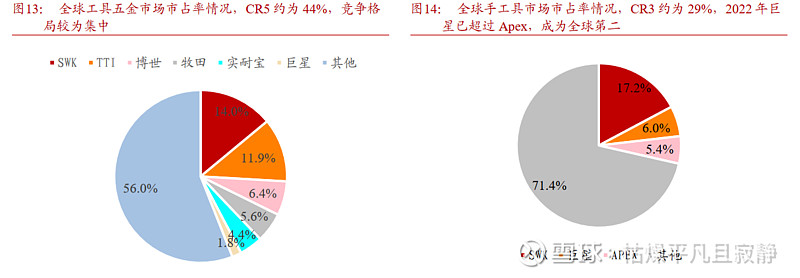

海外企业占据全球工具市场龙头地位,CR5 市占率约 44%。根据史丹利百得 2023 Presentation 和博世数据数据,2022 年全球前 5 大工具商分别为史丹利百得(Stanley Black& Decker,SWK.N)、创科实业(TTI,0669.HK)、博世(Bosch,500530.BO)、牧田 (Makita,6586.T)、实耐宝(Snap-on,SNA.N),按 2022 年销售额预估 CR5 集中度约44%,巨星科技 22 年五金市场市占率约为 1.8%。

手工具行业相比五金市场总体格局更加分散,2022 年巨星已经超过 Apex 成为手工具 行业龙二。根据史丹利百得 Presentation 和 Apex 官网数据测算,预估 CR3 集中度为 29%。 22 年巨星科技市占率约为 6%,超越此前第二大厂商 Apex。由于其主要销售区域为北美, 经过 FOB、关税、增值税等修正,对应终端销售价口径应为报表披露出厂价的 1.5-2 倍左 右,测算其真实的市占率约为 9-12%。

简单估算公司实际成长价值为175-180亿,目前市值中等,建议买入价格23-24元左右

本文材料来自公司公告、研报整理,其推测和建议还需读者自己判断

价值估算逻辑为参考公司过往估值与市值变化做的大致推荐买入价位,博主本人并没有持股这些公司

选股逻辑主要为出海北美产品细分产业的主要龙头。