1.减仓

过去一段时间,不断的卖出惠记。因为日成交量太少,流动性差,买入和卖出都是很困难的事情。到现在为止基本算清仓了,还有少许尾仓,影响不大了。留一点尾仓,可以保持关注,也可以在更合适的机会卖出。

2.买入和结果

从2018年3月初开始逐步买入惠记,建仓成本较高,大约4.56元。

卖出价格大约在3.90附近,手机客户端显示总盈亏约为 -17%(可能没有考虑分红的因素)。如果考虑分红因素,总盈亏约为 -10%。

亏损总是不好的,但相对于我的其他机会选择,这个亏损是相对较少的——同期持仓的奥园亏损约20%以上。持有惠记,相当于防守成功?唉。

3.为什么卖出了?

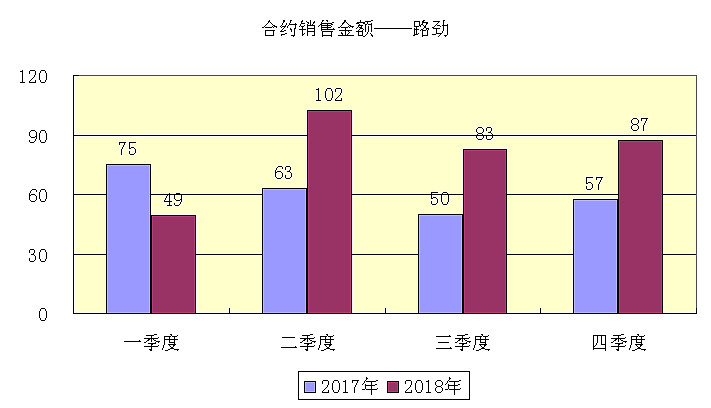

昨天,路劲公布了2018年度的合约销售金额,321亿元,同比增长31%,且超过年度目标(300亿元)。整体上还是很不错的。

有股友分析过,路劲2018年的毛利率会非常高,这一点在半年报的时候已经有所体现了。

之所以卖出惠记,有两方面的考虑:

(1)从整体持仓上考虑,我需要更具进攻型的持仓和杠杆空间准备。

现阶段,我想选择价格弹性空间更大,且有一定IB杠杆额度的内房股。内房股整体业绩优秀,如果贸易战暂停,加息没有意外(如果有放水就更好了),内房股可能具有较大的上升空间。我现在是满仓+小杠杆,我未必会加大杠杆,但要做好加大杠杆的准备,留出杠杆额度空间。惠记和路劲的价格弹性空间似乎不大,利于防守,但上升空间可能受限。

(2)路劲的盈利良好,但其盈利的可持续性可能有较大的不确定性。

未来两年,路劲的营业收入、毛利率和净利润应该都很好的——主要是因为历史遗留的低价地,还有香港的三块地,收益也应不错的。但路劲的拿地能力让人有点不放心(似乎缺少持续低成本拿地的途径和方法),从这个角度看,路劲未来两年的良好业绩更像是“非经常性损益”,不具有可持续性。

我从没有打算持仓超过2年,路劲有两年的良好业绩,其实已经够用了,但不具有可持续发展能力的公司是应该慎用PE估值的,业绩有可能断崖式下降——惠记和路劲的PE估值可能会持续在较低水平。试着去找找可能双击的内房股。

另外,路劲的规模较小,增速一般。在行业集中度提高的过程中,有可能逐渐被边缘化。

高速公路业务不错,但总感觉有需要调整的地方。

概况一句话:路劲很好,但我想看看其他内房股。

我疯了。

$惠记集团(00610)$ $路劲(01098)$

全部讨论

你的分析有一定道理。但路劲的定位一直是比较审慎的,地产高速两轮驱动,土地保持够大概三四年开发的量,不多沉淀资金,赚合理的钱,我感觉是一种随时能清算的状态,符合老年人的风格。低估是肯定的,我还是比较喜欢。

据说2019年可能还有几次加息的,2021年可能进入降息周期。

我这次投资是2013年3月开始的,印象中2014年末国内开始降息的。当时还不是很理解加息、降息对资本市场的意义和影响,降息当天竟然卖出过少量银行股(当时可能认为降息影响银行股的净息差),唉。

希望人口问题、房产税等都来得晚点,下次美国降息来得早点、节奏快点,让我也享受一下大水漫灌的估值,尝尝双击的味道——8倍PE是奢望吗。反正是做梦娶媳妇,使劲做梦就是了。

都看好同一个股票,收益率会有很大差异吗?

废话,应该差异很大的。同样的原材料,不同厨师做的菜味道能一样吗?

1.买入的时机与成本

2.仓位占比及是否用杠杆

3.持仓时间与卖出时机

4.中间的操作,有人做T成功,有人T飞了下车,有人搬砖,有人死挺,有人三心二意,有人折腾着交了很多手续费。。。

都是常见病,照照镜子,想想自己。

简单看看建业,似乎也挺好的,但我没有买。

从2018的前瞻PE看,似乎比奥园还诱人。整体看,合约销售增速也很好,且合约销售单价虽然较低,但单价连年增长中,土储很充裕。还有些轻资产业务,似乎也发展良好,但没有很深入的了解。

也有几个不足的地方:

1.地处河南,几乎都是三四线,这样的城市布局,对抗市场波动能力方面可能让人不放心。

2.公司规模较小,市场范围限于河南省,发展空间可能受限?

3.流动性较差,如果不考虑流动性,惠记是很好的选择,何必选建业?

4.关注的人很少,信息较少,有问题也难于及时发现,心里不托底啊。

5.依然是没有IB杠杆额度的。

估值上似乎比较诱人,但这都是比较抽象的;看规模、土地布局、信息、流动性等,还是奥园和时代更让人放心——收益已经足够好了,对风险的防范才是至关重要的。

本想少量仓位,分成5份,分阶段买入,2.81,少量玩玩。何必呢,专心的看好手中的美女吧,别四处的沾花惹草了。

1.卖出富力了,少赚了一点点。

其实我认为15之前都是安全的,且富力的IB杠杆额度大,资金占用少,是值得持有的。富力如果再有回调,我再考虑买入。

从战略价值上判断,我是不看好富力的——大量买入酒店资产。酒店资产在我看来是低效资产,投资收益率低,机会成本高。大量买入酒店资产,是战略定位和战略思想有问题,不值得投资。

有人说:酒店资产能提供很好的现金流(折旧不影响现金流);有人说:酒店资产虽然折旧,但N多年后会升值,更值钱了。也许这都是很懂财务会计的说法,我不反驳了。

2.我持有新城。

昨天,估算了一下新城商场业务的投资收益率,我更坚定了自己的判断——商场也是低效资产,也许比酒店强一点而已。新城的双轮驱动也是有问题的——应该以住宅为核心,商场是拿地和配套的手段——商场应该有,但定位是辅助,尽可能退出,至少不以100个商场为目标和荣耀。

我持有新城,是因为新城过去2年的合约销售增速较快,未来两年的增速可能快于奥园,股价的增长也可能快于奥园——商场的问题只是一个隐患,两年内没问题的。在市场看好新城的合约销售增长、商场的规模增长和租金增长的时候,新城是优质且安全的,我择机退出就是了。

我持有新城,但本质上我是想在新城、奥园之间搬砖,择机全部换成奥园的。

3.奥园也有多元化的问题。

奥园也有商场业务,占比也许比新城低一些吗?我不确定。我对奥园的包容力更强,也许是因为奥园的前瞻PE估值更有吸引力吧。

我是一直反对多元化的,特别是人们经常夸大了多元化业务之间的协同效应——似有定性,没有定量。

如果房地产业务发展到天花板了,难道不需要多元化的转型吗?低效资产的多元化,甚至不如清算——发展战略,只是习惯,不是唯一选择。

房地产行业或者行业龙头是否到天花板了,我不知道,但奥园这个级别的房企可能离天花板还有很远的距离,多元化实在是不必要。资本市场也有很多可做的事情。

年报出来后,算算奥园商场业务的占比和发展趋势,也好心里有底。无论怎样我是准备战略性退出的,也许就两年。

据说有人是习惯性流产,有人是抑郁症的,我最近有些习惯性的心慌+紧张,其实不是最近,是相当长的时间都如此。最近写得有点多,也有些乱,就是我内心不静的一种表现和宣泄吧,虽然我外表还算平静,但我自己知道心很乱的。

调仓基本完毕了,几个小妾都休掉了,剩下的安心持仓吧,别嘚瑟了。正好外出玩20天,不看股市也好;只要没有大问题,能一直不看才好。一方面,静静心;另一方面,安排好自己的生活和健康才是关键。