一、恒大88

恒大物业股票代码6666,据说又是以招股区间8.8元定价,看来也是很有实力,希望能够吃肉。各大新股时间排期如下所示:

二、佳源服务

1、基本信息

2、经营业绩

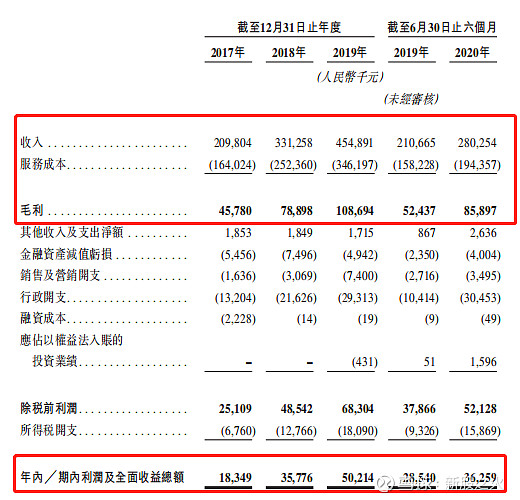

佳源服务是浙江省领先的 综合物业管理服务供应商,非全国性的物业公司,2017年至2019年的收入(人民币)分别为2.1亿、3.3亿和4.5亿,复合增长率为47.2%,毛利率保持在约24%的水平,相应的利润分别为0.18亿、0.36和0.5亿,复合增长率为65.4%。按招股区间中位数计算,市值21.6亿,市盈率38.63,相比同体量已上市的物业股,估值偏高。

3、基石凑数

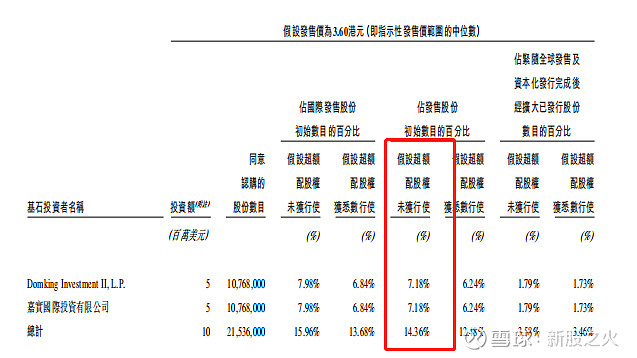

相比拥有豪华基石团的华润万我生活,佳源服务的基石投资者更像是来凑数,主要是Domking Investment(2019年新成立的投资公司)和嘉实国际投资有限公司,两家公司名声不响,按招股区间中位数计算,两者认购发售股份的14.36%。

4、认购计划

佳源服务属于小物业公司,在香港物业公司总体行情不佳的情况下,佳源服务上市估值也并不低,目前又有多只新股即将招股,没必要因为佳源服务占用资金,因此本人计划放弃认购。

三、大唐集团控股

地产股,直接不看了,反正就是不认购,基本信息如下:

四、开户福利

点击开通雪盈证券,入金3.5w港币以上享佣金礼包(1美元返佣卡*8,8港币返佣卡*6),具体见雪盈APP活动规则(注意,开户后入金前需在APP-活动中心报名)。

更多新股资讯和打新策略,,请关注微信公众号“新股之火”

$佳源服务(01153)$ $京东健康(06618)$ $华润万象生活(01209)$

#佳源服务# #2020年新股分析报告# #港股打新# #港股IPO#

免责声明:(1)本人已尽可能从正规渠道获取资料,并尽量确保资料的准确性,且与任何公司不存在利益的关联性。(2)以上分析,仅代表本人观点和操作,新股申购截止前可能撤单,仅供参考,并不构成任何投资建议。