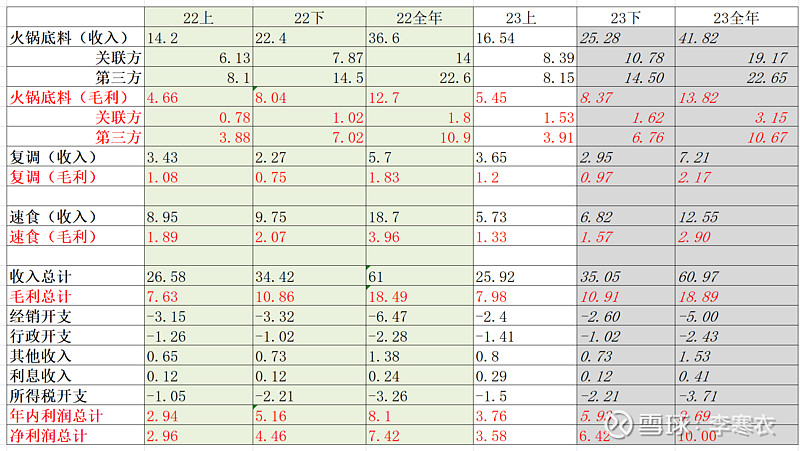

$颐海国际(01579)$ 大概算了下23年利润,能赚到9-10个亿吗,哪里算的有问题?过程中发现两个重点,1、火锅底料第三方是重中之重 2、公司过去五年大量投入的固定资产,即使营收增速下滑也会释放出规模化收益带来净利润

| 发布于: 修改于: | 雪球 | 转发:0 | 回复:21 | 喜欢:2 |

$颐海国际(01579)$ 大概算了下23年利润,能赚到9-10个亿吗,哪里算的有问题?过程中发现两个重点,1、火锅底料第三方是重中之重 2、公司过去五年大量投入的固定资产,即使营收增速下滑也会释放出规模化收益带来净利润

9-10 个亿是有可能的,问题是这个净利润的增长不是由于营收的增长导致的,主要还是原材料价格下降和公司的降本增效。你的关联方火锅底料增长偏高了,听说 9 月降价了一次。复调的增长也估高了一点。速食的 30%下降也可能低了,估计 30%-50%的下降。但是由于主要的大豆等原材料价格下降和公司的进一步降本增效导致的利润上升。营收有可能因为速食的拖后腿导致负增长的出现。

和之前预测的有些许不一样。

1、三费这一块下半年高了一点点,汇率波动收入少了点,毛利要高于我预测

2、速食没有那么差,比上半年好

3、关联方火锅底料和预测基本一致。第三方略低,这要加强

4、分红真好,之前和管理层提了无数遍,一直不说,没想到真分了

$颐海国际(01579)$ $海底捞(06862)$

肯定计算有问题,哪里的问题说不清,利润肯定是高估了。

未来10年,假设0增长,之前建的产能也足够了,海底捞这个牌子再卖个10年问题不大,那么火锅底料也就没啥问题。每年产生8-10亿利润,这个利润是现金不是虚的,也不需要再投入。现在市值110亿,十几年后挣的现金就能完全买下来了。这是终局思维,也是公司的优点

核心看第三方底料情况,预测模型给下半年第三方底料0增长,关联方底料营收50%增速,复调全年25%参考天味的,速食下半年继续下滑-30%。能做到10亿利润。

不知道为什么业绩公告给的期内利润和净利润数字不一样,我这蹩脚的会计知识也不懂问题出在哪里,应该是所得税问题。

换个方式算,其实就是底料关联方多了1.5亿左右,然后经销开支节约了1.5亿多,复调多了0.5亿,速食少了1.2亿。总共多出来2.3亿利润左右,共9-10亿利润,30%增速?

公司愿意提高派息吗 既然资本开支高峰已过

公司愿意提高派息吗 既然扩张高峰已过

公司愿意走性价比路线吗 既然高速发展已过

应该不可能吧。有8亿多不错了

短期看,颐海像一个气球,之前一直被吹,最后吹太大爆炸了,导致不仅泄了气,而且完全瘪了。瘪了后大家都躲开了,没人来开个头去吹,就需要长时间等新的人来吹。

颐海中报是不是没说底料第三方的数据