基于银行简化跟踪指标,今天继续整理$招商银行(SH600036)$ 和$平安银行(SZ000001)$ 的风险管控能力数据,并进行对比分析。

一、风险管控能力指标说明

1、不良贷款率(贷款的不良情况)

2、不良贷款与逾期90天以上贷款的比值(不良计提是否充分)

3、拨备覆盖率(安全垫厚度如何)

风险管控没有消费者直接可观察验证的指标,只能使用银行财报披露的数据,有一定的美化空间。

二、两个银行的风控指标数据

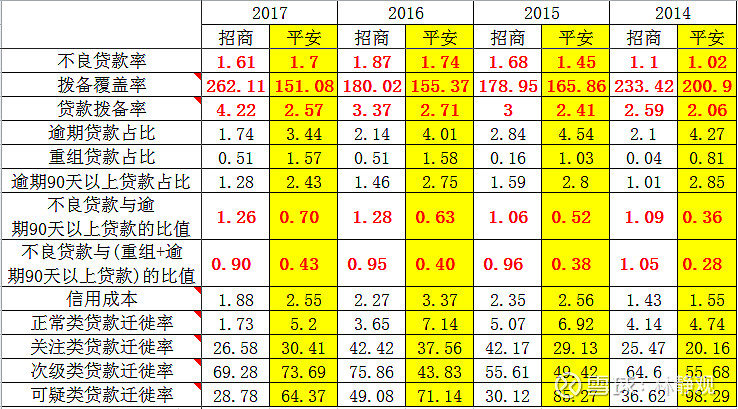

分两个时间段来看

![]() 2014 - 2017年,上一轮降息周期

2014 - 2017年,上一轮降息周期

可以明显看到,在经济放缓,利率下行,银行的不良率提升(企业不良资产爆发),内部风险控制加强(不良贷款与逾期90天以上贷款的比值上升),信用成本上升,拨备覆盖率下降(银行美化当期利润)。

各项指标招商银行全面优于平安银行,而且在不良计提上两者差距很大,说明针对不良资产的认定上招商银行更严格,风控管理更强。相比平安就有美化报表的可能性。

可以下结论:在2014-2017年这个时间段,招商银行的资产质量(报表数据)比平安银行的要强很多(容错度高很多)

![]() 2017 - 2023年,利率上升,最近开始降息

2017 - 2023年,利率上升,最近开始降息

在18-23年周期,招商和平安的各项数据变化方向也是一样的,但整体上呈现一个微笑曲线,拐点是2021年。

在18-21年,经济向好,利率上行,银行的不良率下降,不良认定充分(不良贷款与逾期90天以上贷款的比值上升),信用成本下降,拨备覆盖率上升(银行开始隐藏利润)。

在21-23年,经济放缓,利率下行,银行的不良率提升(企业不良资产爆发),不良认定标准下降(不良贷款与逾期90天以上贷款的比值下降),信用成本上升,拨备覆盖率下降(银行又开始美化当期利润)。

各项指标招商银行还是全面优于平安银行,但是相对2014-2017年,平安和招商银行的各项风险管控指标的差距明显缩小,相对来说平安银行的资产质量提升明显。

如果比较两者的拨备覆盖率和信用成本,就可以发现贷款的质量招商还是比平安要好一些,而且利润安全垫也要厚实一些。

平安银行在近7年的发展不错,大幅缩小了于招商银行的差距,战略制定和战术执行也都很优秀。

平安选择高收益(高息差),高风险(高信用成本)的追赶策略,更多是企业的一种选择,没有什么高低优劣之分,相信管理层比大家都清楚。就如同我们在股市选择投资标的一样,最关键还是要独立思考,别人云亦云!