白天忙了一天,吃完饭发现今天没有做作业。想想写文章和投资一样,应该坚持不懈怠。

赶紧打电脑,撸起袖子加油干!今天轮到房地产了,刚好最近好消息满天飞,房地产股票起飞,我也蹭下热点。

我买了并且还持有的是天上最闪亮的那颗星 $万科A(SZ000002)$ $万科企业(02202)$

一、投资的理由和买入的过程

翻看交易记录,我是从2021年7月开始试探建仓万科A的,具体理由我记不清了,但大体如下:

1、长达15年的房地产繁荣周期,我都是一个看客,在房地产股票上一分钱没挣到。其实是有不甘心的,所以老是想着有没有机会可以参与一下。

2、最近这几年在国家的调控下,房地产行业泥沙俱下,曾经的4大天王,1家破产倒闭,1家债务重组,1家天天被暴雷,我想万科应该就是 剩者为王的那个王了。

3、我把万科20多年的年报都看了一遍,说实话年报(致股东)写的真好,战略清晰和前瞻,披露的数据详实。在行业中,完全是鹤立鸡群的感觉。

4、当万科A的估值来到1PB左右的时候,我认为差不多了。万科多年标榜的很多资产按照成本入账,不像其他港股每年都有资产重估虚增利润,谨慎的财务处理让我认为万科A真实PB已经低于1了。万科已经低估了,我认为作为行业老大应该给1.5PB。

5、好公司只有在危机中才能有好的价格,作为“架子”投资者必须要敢于逆向。而且和美国相比,中国的城市化还没有完成,还有空间。如果万科都穿越不了周期,那谁可以?总不能全部完蛋吧。

话说,经过多年的市场毒打,抄底我还是非常有经验的,马步扎好,准备长期慢慢熬。

第一阶段小仓位开始,2021年7月买到2022年3月,成交价格21.5到16.5;

然后整个行业就开始暴雷了,港股房地产股票股价那真的可以说是飞流直下三千尺,壮观啊!作为小白的我,也没见过这个阵势,有点懵了。 这个时候的万科虽然下跌,但是还是具有那种独特的贵族气质,而且港股相对A股只有20%的折价,和其他大蓝筹是一样的。我没动手,关键也没钱了,都被套在其他港股里了。

第二阶段万科港股开始暴跌,港股和A股折价来到40%,我开始动手了。从2023年10月到2024年04月,成交价格8到3.87;我是真没有想到万科的港股能跌破5元。在我的交易计划中都没有这笔价格。

二、关于万科的基本面、财务分析和管理层表现

1、应对危机,管理层的表现不及格

伴随着股价的下跌,万科的基本面也发生了巨大的变化,而且管理层的操作也非常的奇葩。一边分红一边在港股低价配股融资,而且还是一副高高在上的感觉。甚至对股价的下跌,非常冷漠和不关心。说实话,这是非常不应该的。

每次看股东大会,管理层都是侃侃而谈,完全和没事人一样。特别是郁主席食指上戴的那个大戒指,不能不让人浮想联翩。

很多股东大会上的问题回答,其实回头来细细品味,才听得懂。 比如前两年说的,管理偏离度问题,现在成立住开总部。其实不就是说明,万科在战略上虽然提前预判了,但是执行上面是一塌糊涂,总部要么是根本管不了下面分公司的激进投资,要不就是战略就是浮于表面嘴上说说的。

2、房地产的财务报表 — 一般人真的很难看懂

伴随的房地产的困境,越来越多的房地产内部知识开始在网络上流传。我开始认真学习,然后带着问题重新看财报。这个时候,我才发现房地产公司的财报是很难看出门道的。而且如果公司要是有意隐藏,很难通过财务报表发现问题。上市公司的财报,就像女人的脸蛋,一定是画过妆的。

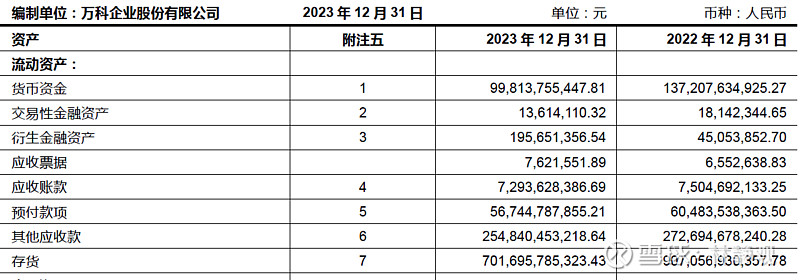

在我们国家,房地产公司有非常多的分子公司(都是按照项目来成立公司),而且这些项目公司的股权又是错综复杂的,这些复杂的业务在财报上就是笼统的记在了“其他应收款/其他应付款”,如下:

这个其他应收款,仅次于存货科目,2548亿可不是一个小数字和小比例,也不是通常财报中可以忽略的科目。

熟悉制造业的朋友都知道,存货是隐藏一切问题的地方。只是在地产顺周期的时候,存货越多越好啊,因为土地增值啊。

再加上,地产公司的高杠杆,利息对利润的侵蚀是很大的。利息是占比非常大的一项费用

所以这些在资产负债表上的大头科目,我们都没法搞清楚,那其他再仔细的分析都是徒劳。做报表分析,一定要抓住主要的东西,不要追求无谓精细。这就是所谓的模糊的正确好过精确的错误。

3、房地产的商业模式

现在来看,在中国房地产的商业模式是真的不好,完全被政府强管控。

土地走招拍挂,价高者得;房价限价限购,房地产企业完全没有主动权,也是很难的。 我记得芒格在书中谈过美国的房地产企业也非常的难做。

另外一点,万科这么多年的市场占有率都没有提升,这个和我的预想也是很不一样的。

所以房地产市场容量见顶,头部企业通过市占率的提升,能活得更好也不成立。

而且还有一个就是房地产是超长周期,如果真的进入下行,那可就不是1-2年的事情了,所以我对万科确实也没有什么真知灼见了,这个圈不是随便谁都能进的。

上面说的这些道理,回头看真的都是一些基本常识,并不需要太多的专业知识。但是身处事中的人,就是没法客观的看待,总是抱有不切实际的希望,和为股价上涨来找很多的理由。

包括现在的我,虽然觉得这笔投资肯定是错的,但是依然像一个耍赖皮的小孩死不认输。

港股比A股残酷的多,容错度非常的低。

我现在持有万科唯一的理由就是不相信政府会让其倒闭,没有其他的了。

这段时间看来,中国还是政策市,政府的调控能力是真的强,看看这次的周期是如何度过的吧。

最近港股池塘的鸭子都在快速飞升,马上心中默念股神的经典语录3遍

“是池塘的水上涨了,而不是鸭子变天鹅了”

“是池塘的水上涨了,而不是鸭子变天鹅了”

“是池塘的水上涨了,而不是鸭子变天鹅了”

晚安!!!谢谢看到这里的朋友!!!