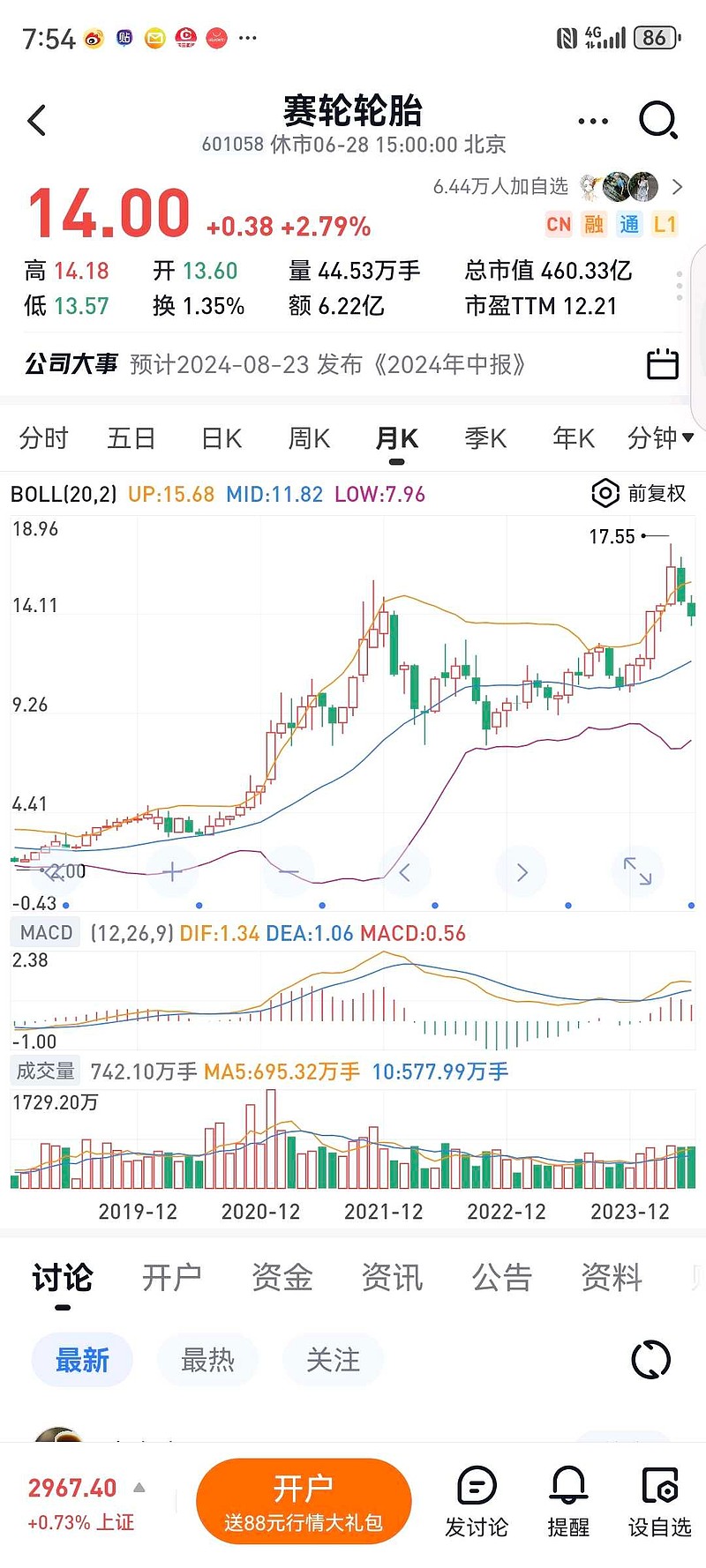

$软控股份(SZ002073)$ $赛轮轮胎(SH601058)$还行调整吧,但至少每年增速在这个时候是狠好的,希望机构多多抱团哪怕赛轮涨了几倍但是核心成本在5~8元平均就算6元那个阶段现在也就最高三倍用空间化解,股东人数是持续下降的,调整大概锯齿状看季报吧,逐级递增。在未来三年轮胎里赛轮还是最强的,理论上每年30%如果机构抱团,还是可以看一倍如果全球市占率上去那么外资很喜欢赛轮这种。感谢新能源车发展吧轮胎消耗量增长七月看季报 市场没几个行业是好的,除了出口