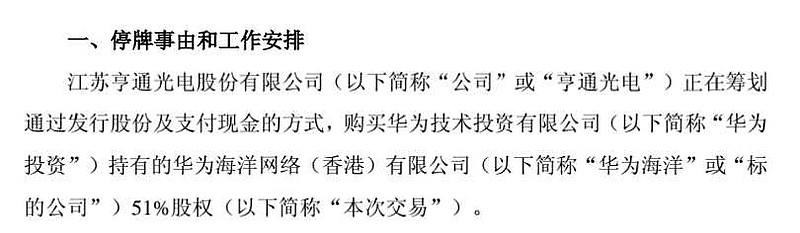

昨日,$亨通光电(SH600487)$停牌公告要收购$华为(HUAW)$旗下的子公司华为海洋51%的股权。

收购方式:发行股份及支付现金。

这在光景好的年月,怎么也得三五个涨停板。

我们来分析下华为为什么要出售股权,我认为主要有两种可能

1.华为缺钱

2.不看好这块业务

3.因美国制裁,华为海洋业务受到影响

我们先看1。

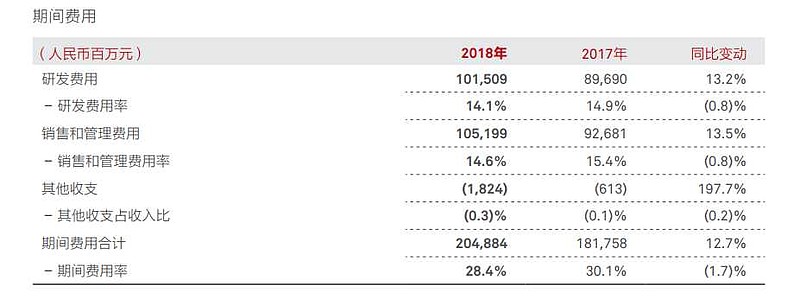

华为缺钱吗?我先看华为的2018年财报情况

华为2018年的期间费用是2049亿,账上现金与短期投资为2658亿,短期借款38亿。

同时华为的业务未停滞,仍在正常经营。

所以,华为大概率不是因为缺钱才出售。

我们再来看下2,华为不看好这块业务了吗

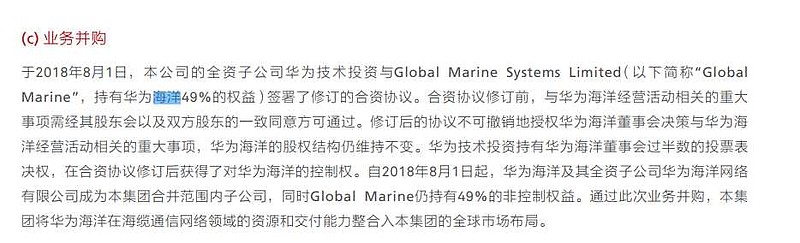

显然不是,如果不看好的话,就不会在去年8月份获得控制权了。(难道是为了今年出售准备?这么腹黑的吗)

这么看的话,3的可能性是比较大的

美国制裁自不必说,没有查过制裁的公司,华为海洋作为其子公司大概率也是在其中的,业务必然受影响,包括在交付合同,以及在谈项目。

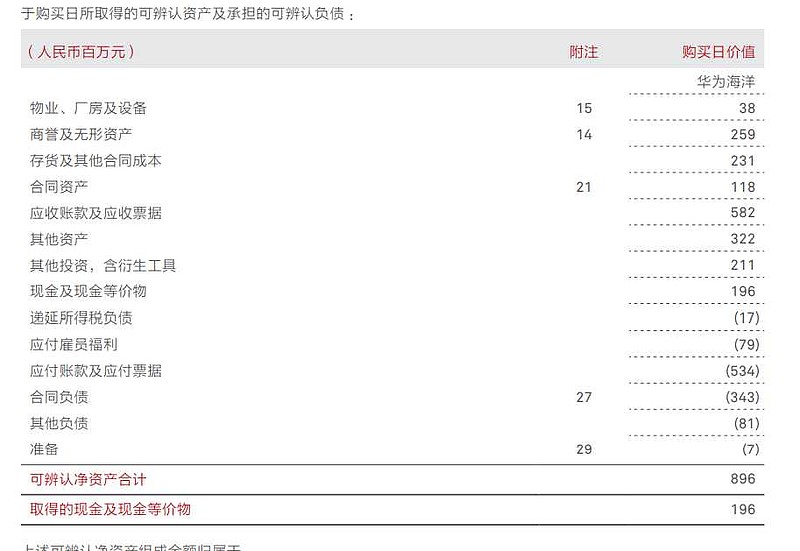

在18年底,有合同负债3.43亿。

感觉是业务受影响进行出售的概率较大。

那么带来三个问题

1.为什么是亨通光电(SH600487)

2.什么价位出售

3.未来发展情况

问题1,为什么是亨通

亨通光电(SH600487),国内光通信龙头企业,有利于华为海洋发展。

华为仍喜欢这块业务,卖给Global Marine或是其他公司的话,入股的难度大。

问题2,什么价位出售

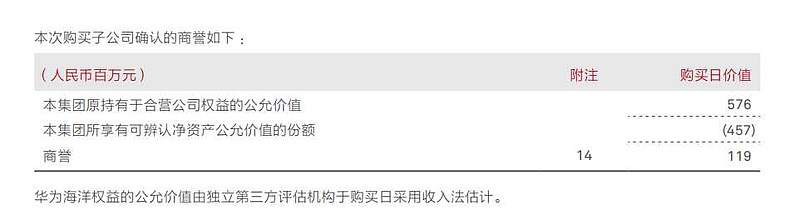

不会是5.76亿吧,这也太低了吧。

如果按照1.5亿的归华为年净利润来算,按照IPO的21倍市盈率来股,亨通光电(SH600487)需要付出31.5亿代价。(亨通账上还有60多亿现金)

至于多少付现金,多少用股权,就让我们拭目以待了。

问题3,未来发展情况

华为海洋是比较依赖华为的全球营销平台,相信不少订单是华为拿到的,否则global也不会那么简单的同意华为控制要求。

如果亨通大部分通过发行股权收购,利好

如果亨通大部分通过现金支付,表示谨慎。

咱这些分析全是瞎猜,静等收购结论来看。

至于双方管理层心理的小九九,不是我等小散可妄自揣度的。

咱也不敢说,咱也不敢问。没事就喝两杯,来提升我们的平均收入,这才是正事。