音频版:网页链接

散户乙:大家还记得宁静的冬日M曾经回复我的那篇著名的帖子吗?(三)

强调:本文框架源于宁静的冬日兄2015年的一个老帖,老唐只是补充数据,并将其中的道理阐述的更直白更透彻一些,原创算宁静兄的。

泸州老窖1994年5月9日上市,上市当日开盘价9元,全年最低价5.7元,最高价格21.2元。假设你在1994年9月投入20万,在20元的天价位置买入1万股,买入后一个月时间,股价就跌至10.50元,这买入点够黑的吧!

——不要忙着感叹1994年没有20万巨款,你可以将其缩小为2万或0.2万,结论一样。此处使用20万的假设,是为了后面方便与买房的投资回报做比较。

现在来假设,你买入后持有不动至今,既没有在76.6元逃掉大顶,也没有在3.1元抄到大底。简单说,就是你完全忘记了股价的波动,满仓经历了所有的腰斩。你所做的,只是在每年收到分红时,直接按照当时股价无脑买入。

为方便计算,老唐假设年度分红送转均在次年6月30日当日到账,中期分红送转均在当年12月30日到账,买入一律以当天收盘价格成交。同时,保守起见,红利税一律按照10%假设(实际现在持有超过1年免税),而买入股票的交易税费则按照0.5%计算(实际印花税0.3%,交易佣金一般在0.03%)。

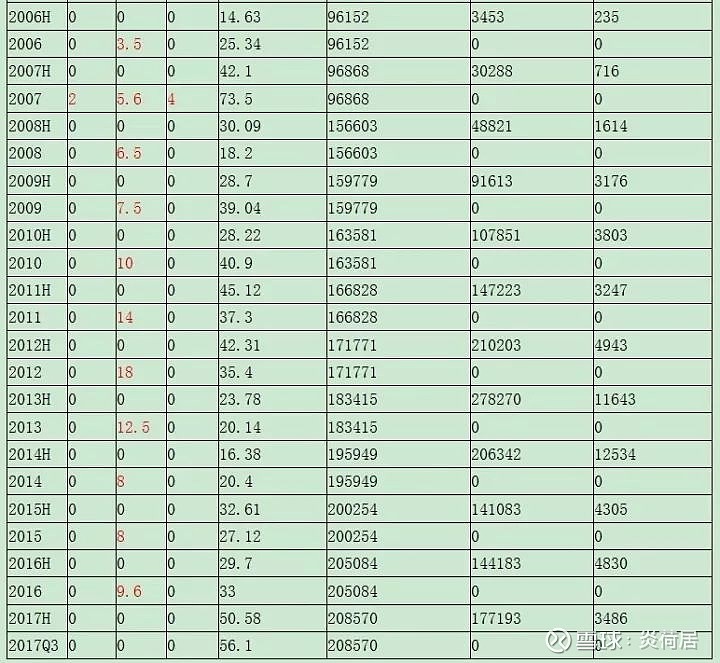

将历年分红送转数据录入excel,并统计年度及半年度收盘价后,得出下表。图表数据量大,看不清楚的可以跳过图表看文字即可,不影响阅读。

经计算,至今你持有208570股泸州老窖,按照2017年9月底收盘价56.1元计算,当前市值1170万元,23年年化回报19.35%——1170万,已经包含了全部分红在内,其中最近的2016年税后分红是17.7万元。

如果我们将回报分解,会发现19.35%的复合增长中,企业净利润增长贡献了至少17.31%,剩余约2%为市盈率提升贡献。这个17.31%是这样计算的,假设2017年净利润为22.83亿,即今年上半年净利润14.67亿+去年下半年净利润8.15亿(实际今年下半年净利润基本确定会高于去年同期),相比较1994年的0.58亿,年化增长率17.31%。

买买买,买了以后股价要是一直跌怎么办?

现在,让我们模拟一场头脑风暴:

假设你买入后就遇到一个长达23年的超级大熊市,泸州老窖今天的股价不是56.1元,而是1元多。

经历一个持续23年的超级恐怖大熊市,你的20万,究竟会有多糟糕呢?

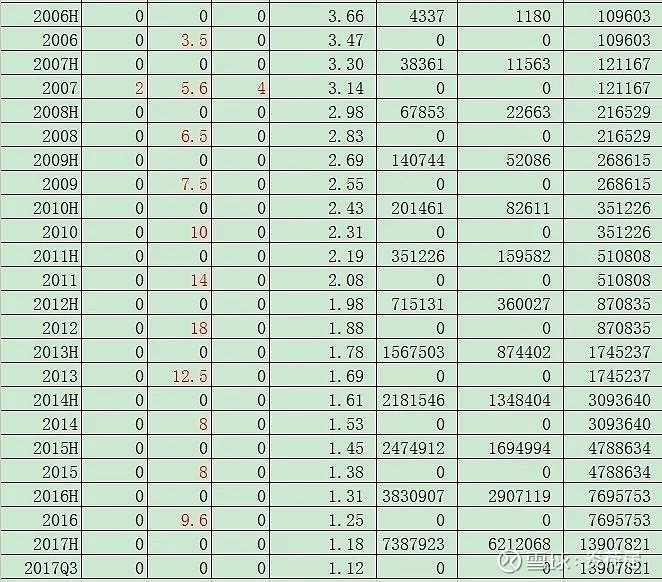

为方便计算,老唐简单假设老窖股价每半年下跌5%,当前收盘价1.12元,其他条件不变。经历这样一个持续23年的超级恐怖大熊市,你的20万,会有多糟糕呢?(可以跳过图表,直接看结论)

结论:

截止今天,你持有泸州老窖1390万股,当前股价1.12元,对应市值1556万元,年化回报20.84%。比实际股价为56.1元的今天,市值多386万,年化回报高1.49%。

这不是核心。核心是2016年你收到税后红利738.79万元(若考虑实际税率为0,红利超过800万)。23年前投入20万,现在年收现金红利超过800万。

更可怕的是,若是股价继续每半年下跌5%,预计不久的将来,你会买光泸州老窖全部股份,将其私有化退市,从而将每年数十亿的净利润装入自己的腰包。

实际上,老唐还真模拟过另一个计算,若是每半年股价下跌幅度是10%,其他条件不变,你会在2009年上半年拥有超过10亿股,成为泸州老窖控股股东。并在2014年上半年,买光了泸州老窖所有股份,手头还剩余4亿多分红款没地方花。

从此,泸州老窖成为你100%持股的全资子公司,每年数十亿净利润全是你的,不存在所谓分红多少的问题。至于市值,只能等每年的福布斯排行榜发布时,留给他们去估算了。

上面这假设实在美好的不像真的,事实上,它确实不是真的。这种企业真实盈利增长,而股价一直下跌的情况,不可能在现实中发生。这种变态级的高回报,你永远不要妄想。为什么呢?

因为资本是逐利的,除你之外的资本一定一定一定一定一定一定一定一定一定会参与抢购,从而抬高股价,降低你的回报。这是不以人的意志为转移的经济规律——注意,是抬高股价,降低了你的回报。

这就是老唐想说的:投资者真正要关注的,是企业真实盈利的增长,只要它是增长的,股价的波动,只是给你送钱多少的区别。股价上涨导致你的短期回报上升,长期回报下降;股价下跌导致你的短期回报下降,长期回报上升——股价只是一个可有可无的影子,偶然也客串一下送财童子。如果你爱的只是这虚幻的影子,眼泪,将成为你唯一的奢侈,预备唱……!

作为优质企业的股权持有者,毫不矫情地说,内心真的是不欢迎接盘侠到来。然而,无论你怎么不欢迎,他们却一定会来抬高股价,“逼迫你”收下股价上涨的钱。

投资真正重要的,是寻找未来长期利润增长近似于乃至优于泸州老窖的企业,一个两个三四个,五个六个七八个……

时间是我们最好的朋友,伴随年龄的增长,伴随我们的学习、研究和跟踪,能理解的企业越来越多,所承受的行业性风险越来越小,面临局部过分高估或某些基本面变化时,可腾挪和接力的机会也越来越多。其他的,真心不重要。

但是,必须泼盆冷水:不要小看了“寻找未来长期利润增长近似于乃至优于泸州老窖的企业”的难度。理解一家企业的商业模式和竞争力所在,并确认其未来利润确定会增长,并不简单。它不是点点鼠标,看几个指标就可以搞定的。它是投资者需要一辈子深入学习的东西,是投资当中最有趣味的部分,也是唐书房日拱一卒的方向。

前面谈到了,23年前投入20万买入一家中等偏上资质的企业股权,完全忽略股价波动,通过分红再投入,当前市值为1170万元,23年年化回报为19.35%。若是运气好,股价不断下跌的话,回报率会高到令人瞠目结舌。

这样的计算,必然会有朋友说,1994年的20万,是一笔巨款,如果投资别的,说不定回报更高!事实真的是这样吗?我们继续看数据。

在宁静兄的原文里,对比了存款、买黄金和买二三线房产三种情况。这里删掉存款方式——存款实在算不上投资,最近有条“厦门陈女士的1200元,存于1973年,44年过去,本息合计金额2684.04元”新闻,就是存款吞噬财富的优秀案例。这部分直接跳过。

老唐增加了全款购买北京房产和按揭购买北京房产两种情况,用傻持泸州老窖的回报,分别与购买黄金,购买二三线房产,全款购买北京房产,按揭购买北京房产四种情况做对比。

黄金和二三线城市情况,直接拷贝宁静兄的原文(备注,宁静兄原文用的是21.2元最高点买入,即本金是21.2万元,所以数据会和老唐的20万元本金假设有细微差异):

1.购买黄金:按照当时约112元一克的金价,(21.2万)可以换1.89公斤那么巨大一块。现在金价约248一克,如果把那一大块1.89公斤的黄金卖掉能换回46.87万;

2.购买二三线房产。在很多二线城市,这笔钱(21.2万)可以买两套100平米的住房(按800元一平米算,每套再加2万多元的简装修费)。当年月租约400元,2001年以后有比较明显的增长。现在属于老旧房,月租1200吧,两套房二十年算下来租金总体38.4万左右。房价嘛,最高时可能也到过七八千一平米吧,现在作为老旧房假如要卖可能5000左右。如果卖得出去的话,也就是两套房市值100万,不卖的话,每年可收租金2.4万,相对于黄金或存款,买房还是划算多了。

3.如果运气超级好,你把房子买在北京。根据网络资料,1994年北京市刚修好三环,当时房价约4000元/㎡。全款的话,20万大约可以购买并简单装修一个45㎡的三环小套一用于出租。租金数据不详,就按照23年间累计收到的房租及其再投资回报,抵扣期间维修及三到四次简单装修支出后,净剩余100万估算吧。根据网络数据,现在北京三环二手房房价大致是,北三环最贵,6万左右,南三环最便宜,4万出头。我们假设这套23年的老破小,今日可以按照5万/㎡出手,总价225万。加上租金再投资收益100万,合计回报325万,年化收益率12.89%。

4.如果当时更聪明,不仅买的是帝都的房子,而且还是按揭买的,可购买约三倍面积。加上房租,考虑买卖相关税费,期间的还贷,各项装修维护费用,应该可以变成1000万左右吧!23年50倍,年化回报18.54%。

傻傻持有一家仅能称得上中等偏上企业的股权,实际年化回报19.35%,终值1170万。如果期间股价下跌,回报率会更高;与此相比,即便是搭上了传奇的帝都房产牛市,如果不使用杠杆,回报不足13%,终值325万;哪怕承担更大风险,使用三倍杠杆,获得终值1000万,回报率也低于不加杠杆的傻持。

数字告诉我们的:优秀股权的投资回报是最高的,远高于其他投资手段,甚至超过了帝都那传奇的房价涨幅。事实上,上市超过20年的企业中,盈利增长水平达到或超越泸州老窖的并不罕见,感兴趣的朋友可以自行统计计算。同样,今天的A股里,未来盈利增长水平,可能超过泸州老窖的也不会少。挖掘和研究这些企业,就是帮助投资者长期盈利的“正事儿”。

不知道这么聊,各位朋友能否彻底理解巴神的「不介意买入股票后股市关闭」的说法?能否打掉部分朋友心中对股价的患得患失心态,真正建立「股票代表企业的一部分」的投资体系基石?