很早以前我看过一个英国的真人秀,好像是说一个英国基金经理找来一群无经验的交易员,然后用电视记录他们的表现和心路历程,好像叫做Million Dollar Trader。现在想起来也挺惨的,那个真人秀拍摄的时间是2008年.....这等于是给你发了一把莫辛纳甘,然后告诉你去端了那台虎王。

但那个真人秀里面有一句话让我至今难忘。“Are you ahead of market? or you are behing market?”大意是你现在到底是走在市场前面,还是市场后面?过了很久我才发现,走在市场前面一般可以赚钱,但走在太前面就会亏钱,走在市场后面一般会亏钱,但也不一定。

这周我最大的两个感悟和思考,就是与这个灵魂拷问有关。我想用Druckenmiller在彭博的采访做引子来探讨这个问题。在今年春天夏天看四季度经济复苏预期(或者假复苏,这不重要),这是走在市场前面,所以铜和股指期货做多让人很开心,现在看着工业数据被验证,明年什么才是走在市场前面的观点呢?我在想2020年是否会存在一个超预期,或者稍稍超预期的通胀。

Druckenmiller是一个我非常敬畏的交易员,谦虚而坚定,他和索罗斯的搭档让我想起了那句名言“彭总说不能打的仗一定不能打,林总说可以打的仗一定可以打”Druckenmiller是林总的风格。接受采访的时候你可以看到他脸上会一直带着一种尴尬而不失礼貌的微笑

他在彭博的采访其实非常有干货,长达一个小时,这是链接但可能需要翻墙。

1.他重新开始看多经济,买入了铜,资源货币,做空日元。因为无论从技术图形还是从当前的情况来说,都给了他买入的信号。

2.他搞不懂联储到底在干嘛,一个很明显的漏洞是,如果鲍威尔说是预防风险才降息,那么记者问他如果没有风险会不会加息时,他又说通胀达不到目标。顾左右而言其他就很尴尬,他觉得鲍威尔是一个弱化版本的耶伦,他不认同伯南克的宽松理论但伯南克很好地完成了工作控制了联储。沃尔克的勇气已经再也找不到了

3.去年年底的加息是没有必要的,但今年降息太多,通胀是一个很难预测甚至很难测量的东西,他认为为了0.3的Core CPI目标差距降息是一件没有意义的事情。过多的信贷宽松会带来泡沫

4.认为看多英镑和英国银行股是一个不错的投资(他曾经是索罗斯的战友,在英镑的问题上我一般会相信他),因为约翰逊像是一个加强版的特朗普,同时保守党也占据了优势,英国的财政也比美国更好。

5.认为明年的风险有三个(他是做空的高手,所以这一点我建议也认真思考),第一是政治风险,特朗普的执政很糟糕,但Warren更可怕,负利率也很可怕;第二是通胀预期逼迫联储加息;第三是信用风险。

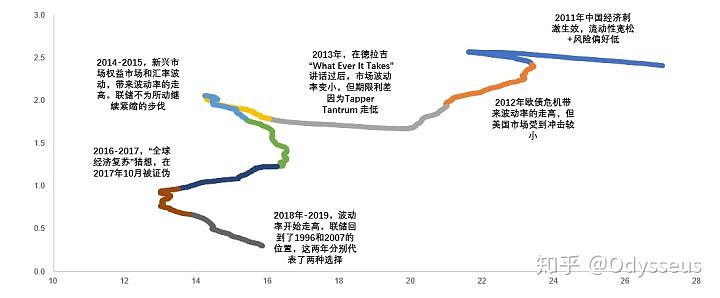

一句中的,我在之前其他的回答里面曾经分析过为什么2019年有点类似1996年,这是鲍威尔进行Mid Cycle Adjustment的底气所在。

2019年

1996年

这两年都在左下角,风险加大的前沿。但Druckenmiller提出了一个比我水平更高的问题。这个问题我觉得价值千金。所以我把前言后语稍稍介绍一下,今年我记得是九月份的FOMC记者会上,有一个记者问了鲍威尔说为什么要降息,鲍威尔说因为这是做了风险的评估之后结果(意思是防风险),然后记者问,如果这些风险平息之后,会不会加息?(鲍威尔的回答,是有问题的,这点我当时完全没有感觉到,再次向Druckenmiller致意)。鲍威尔说"不一定,因为当前的通胀还很低”

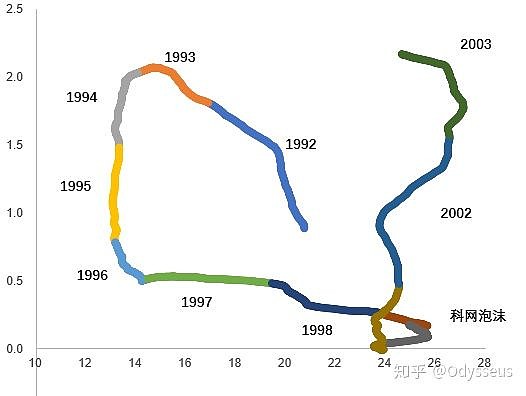

这句话是错的,请看下面这张图

1998年低,格林斯潘进行类似的Mid Cycle Adjustment的时候,在通胀还很低,和今天差不多的时候,他进行了加息活动,那么鲍威尔明年会在一个1.7的CPI左右加息么?

所以鲍威尔要么没有理解格林斯潘的那个举措,要么我们这个时代变了,要么鲍威尔骗了我们,他看到有风险就降息,然后加息有需要通胀,这是种无赖行为。

好的,那我们捋一捋思路。我们知道如果没有通胀,鲍威尔大概率不会加息,如果有通胀呢?如果有一个超过联储预期的通胀,鲍威尔被迫加息一下,Druckenmiller说的第二个风险。

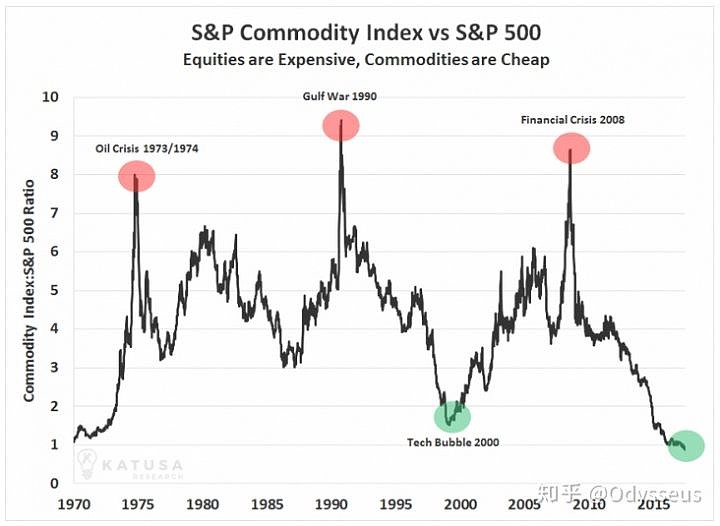

Source : Katusa,高盛商品指数/标普已经在历史最低点附近停留了几年了

这张图我第一次拿出来说是2018年1月,我当时觉得SPX超买了。SPX日线RSI,在30年之后再一次碰到了80。然后这张图遇到了两个质疑,我觉得这两个质疑是对的。第一个是2014年之后页岩油已经完全改变了全球能源格局,而GSCI里面不仅有很多权重是原油,另一方面原油本来就是通胀之母。第二个是,你会发现1973,1990,2008年都是小概率事件带来的通胀。所以是否有可能通胀是个小概率事件?

这点和Druckenmiller的一个观点不谋而合,他举了一个例子,来诠释联储为什么不应该太重视通胀,他说美国消费里面有20%左右是医疗,如果有一天,有一个新的治疗方法被发明,导致治疗费用大幅降低,群众医疗费用降低很多,然后这时候CPI肯定暴跌了,这时候联储难道要跳出来说,CPI不达目标,我们要大幅宽松?

这个比喻其实没有看起来这么夸张,因为过去30年来,我们真的就活在这么一个魔幻现实主义世界,中国加入世贸组织,压低了全球的通胀,然后真的全球央行借此机会进行了在90年代不敢想的宽松政策。一个典型的,劳动者创造了更多价值,然后发现....金融资产涨了....

通胀可能性的助力在于美元指数可能是往下的,联储在过去几个月扩表的速度极其快

我知道会有人说这是短期行为,明年4月之后联储就会停止这种行动,甚至Morgan Stanley还说这是明年的一个风险,联储转向,但我觉得真的有点魔幻,鲍威尔18年特别鹰派,然后19年突然鸽派,现在20年他又要鹰牌了?玩我们嘛?我觉得明年鲍威尔应该是继续鸽派配合选举可能性更大。

中国投资者一定很清楚一个词语叫做MLF续作,我觉得美国的朋友们应该借鉴一下这个问题“央行的所谓短期操作,都有可能变成长期的”

做这种交易的人其实这几个月很多

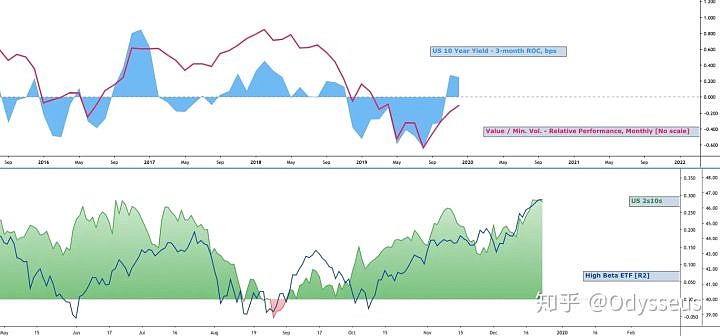

上图是长债ROC和价值动量股票的翻转。通胀预期走阔而短期利率不变的时候,Carry Trade收益率变高,这时候高股息率低市净率的价值股表现不错,这是他们联动的逻辑

下面这张图是期限利差和高BetaETF的联动,意思是类似的,当期限利差走阔的时候,波动率被压制,于是高波动率的ETF获得更多青睐(风险偏好变好)

通胀一个可能的阻力在于页岩油真的很厉害,说不定油价短期再也回不去过去的高位了。我不是油价的专家,但这个问题我一般相信高盛的判断,他们觉得油价很难冲到一个特别高的位置。所以有可能,明年美元指数往下带来的通胀,也是一个温和的通胀。温和通胀对于股票来说是个天堂。

综上所述:

1.明年联储可能继续维持一个宽松的态势,除非通胀超预期,而如果通胀超预期,但特朗普选举很急,鲍威尔会加息么?

2.通胀超预期有美元指数的帮助和页岩油的压制,但实际上历史经验来看超预期的通胀都是意外事件

3.现在的市场在Price in一个温和通胀,(今天的中国市场有一点点让我感觉大家在下注超预期通胀)

4.此时做多大宗商品的性价比依然很高。可能会有一些资金会尝试找一些有基本面支持的商品(棕榈油是最近的例子,多空大战的豆粕有可能是下一个目标,金银铜油也不在话下),毕竟这是一个低收益率的世界,回报率就是大爷。

5.如果市场觉得鲍威尔就是一个彻底的鸽派,当前大宗商品价格和股价比价处在历史最低位置,美元指数开始往下,会不会有人,在做全球经济复苏逻辑的时候,偷偷摸摸在做通胀超预期的逻辑

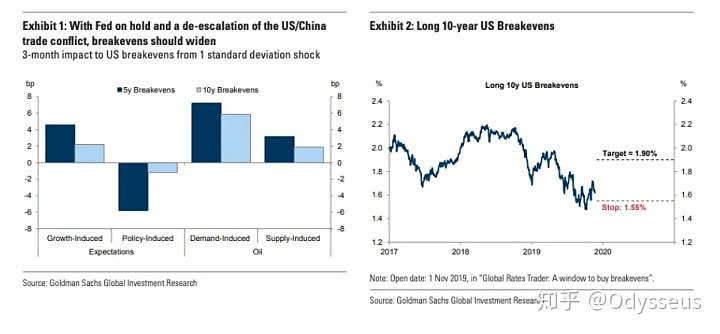

这让我想起了高盛对于明年的第一号交易推荐;Long US 10 year Breakeven

Source : Goldman,左图,随着联储的停滞和中美贸易谈判的和缓,长期通胀预期可能往上

我对此此时没有结论,但会保持关注。这是我现在觉得,明年两大值得下注的宏观主线之一,另外一个是沃伦的征税政策被市场和群众真正理解,选举出现超预期。