这是信息异常丰富的一周,欧央行和联储的利率决议,阿美的上市,中美贸易谈判成功。

也是非常刺激的一周,昨天晚上本来看着在欧央行超预期鸽派的发言刺激下不断上行的贵金属,还想着情况不是小好而是大好。结果过了几分钟USDCNH疯了一样往下,这一年被教育过的我二话不说就打开了Twitter,果然又看到了我又爱又恨的白宫金色闪光。

前几天下注人民币汇率波动率升高的投资者还是有的,但大部分都是买的上面的保护,防止谈判破裂。所以下面的保护不足。美股也是一样,结果就是昨天晚上实际上是超卖的。

但在简单评论一下上面这些事情之后,我想讨论两个观点

一个是达里奥在11月接受CNBC时提到的Big Squeeze观点一个是2017年1月Jeremy Granthem提出的美股回不到过去理论

三年前我对于Jeremy的那个观点嗤之以鼻,当时他的同事也不觉得他是对的,但时至今日,我觉得值得旧事重提一下。在前面几篇文章的留言中有很多朋友问到了关于市场走势,违约,无节制印钞的看法,我觉得这两个文章就挺值得一读的

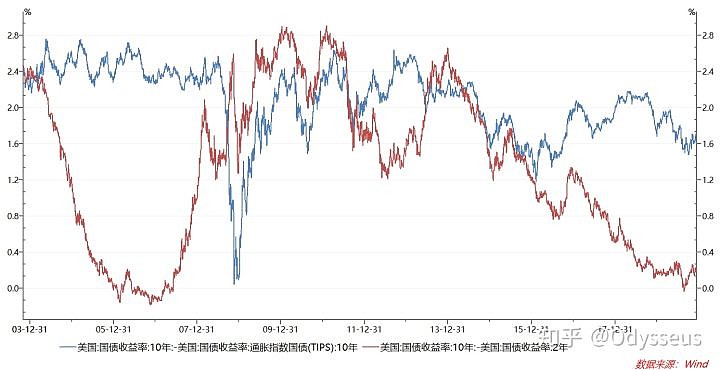

关于联储的会议,鲍威尔表现比以前更好,让我用两张图来解释他们的处境和已经做出的选择

蓝色线条是市场认为的通胀,红色线条是期限利差,当前的情况其实和2006年开始的时候有点像

期限利差有很多种解释,但我一般把它看做市场投融资的意愿和能力。期限越大,市场投融资的意愿和能力就越大,期限利差越小,市场投融资的意愿和能力就越小。

当通胀高于投资和融资意愿的时候,市场本质是被回报率要求驱赶着往前投资,这种现象有一种形容,叫做Searching For Yield,追求回报率。意思是钱多,好的回报率不足,

这是联储现在的第一个困难。市场此时依然在追求回报率,但投融资的能力相对不足。其实从这张图引发的第一个思考是,当前的市场认为的通胀其实不低,为什么联储依然在孜孜不倦追求2%的通胀目标?在发布会上甚至有人问要不要设定一个4%的通胀目标??

那么市场为什么投融资的意愿不足?

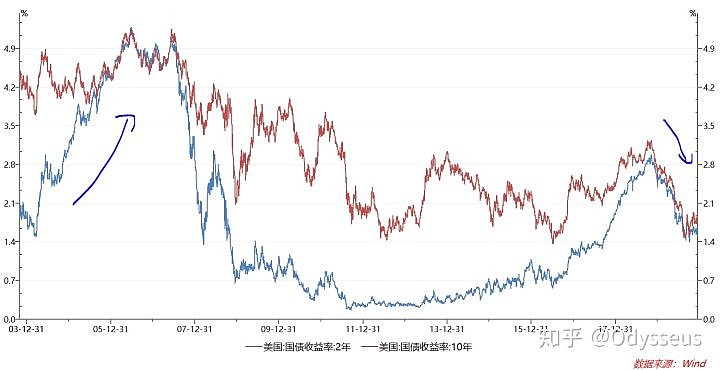

2006年长端利率还是往上的,2019年可不一样

这个就是和2006年不一样的地方了。长期利率一般代表长期对于经济的看法

2006年是大家一片开心,然后不小心就发生了信用危机。2019年是大家其实很紧张,然后央行把短端利率下降到了一个境界,维持了流动性的充沛

换句话说,从通胀预期和期限利差上看,我们还在2006年,但央行已经把2007年和2008年的应对措施用了

那么问题就来了,新时代赋予我们的挑战:这种情况似乎没有历史可以借鉴,我们往何处去?

当然我们可以用简单的方法,说“危机不可避免”或者“央行可以帮我们度过难关”但用《思考快与慢》里面的观点。这种关键问题,我们最好不要用一个简单结论来安慰自己。这是为什么我想推荐达里奥以及Grantham观点的原因,因为我发现他们其实比大部分人更早思考这个问题。

欧央行比联储更加赤裸裸,实话说,沃尔克在任时,不惜得罪国内企业家,也要维持美元的信用,艰难控制货币发行的额度。如今他一抔之土未干,美元信用何托?虽然拉加德在第一次演出中非常用力,但我感觉本质还是“whatever it takes”那套逻辑。我一直觉得没有代价就没有回报。欧元区和美联储没有付出代价就妄图度过危机是很危险的想法。

多说一句,当前人民银行可能是少有的坚持了货币纪律的央行,他们至少在今天还在坚持“m2增速与经济名义增速相匹配”在2019年全球央行的降息狂潮中,下半年联储一次25bp干了3次,人行一次5bp每一次都还是很不情愿。其实说句心里话,我觉得人民银行在2019年表现地比美联储和欧央行有责任感多了。我们当然也会有代价,但我觉得这才是对的,做出选择你就要付出代价才能得到回报......

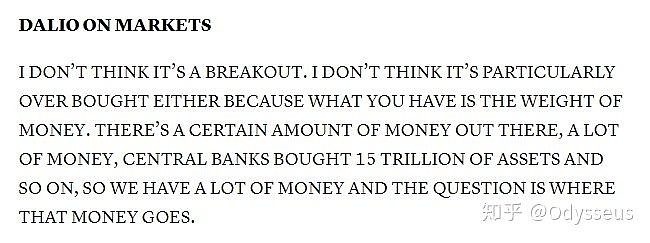

首先说一下达里奥的看法

这是视频地址

这是文字地址

达里奥认为不会有一个市场的恐慌下跌,他觉得也没有超买,因为现在市场上的钱太多了,央行源源不断给市场注入流动性

这段话我在十一月看到的时候,实话说并没有太往心里去,但一个月后,我觉得感触颇多。

达里奥指出,当债务,包括养老金,医疗保险需要支付的时候,我们要么需要增税才能偿还这些债务,要么就会有一个“货币问题”

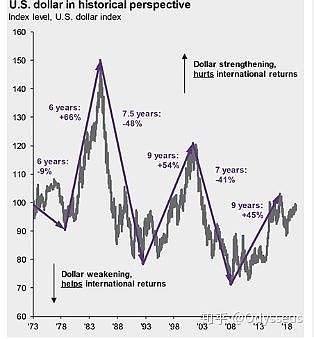

我来翻译翻译,这个货币问题,指的是美元的贬值

长期来看,美元指数已经走完了一个标准的6-9年上行趋势

短期来看,当联储一个月买300-600亿美债的时候,市场肯定是看空美元的

美元指数的上行趋势今年两次破趋势线都是在联储可能扩表的消息下发生的

好的,我们简单总结一下达里奥的观点:

央行可以无限呵护市场,但高额的债务,老龄化社会的养老支出,社会指出总有一天需要被偿还。这时候有两个可能性,要么政府加税,要么就是超发货币贬值。这时候,市场不会有一个大型的崩盘,因为流动性很充足,但代价是美元指数往下

前段时间达里奥和一个叫做Cullen Roche的人隔空辩论

Cullen攻击达里奥的一个点在于,他很困惑说“为什么达里奥坚持巨额赤字必然提高利率,证据在哪里?”

这个地方其实就很微妙,我很理解达里奥这个观点,因为我知道,达里奥人生中最大的一个出丑,就是在80年代,他在国会作证的时候,坚称美国未来几年会出现经济危机。那几年,弗里德曼在几年前攻击过70年代的联储“过量的货币投放必然带来通胀,通胀本质是一个货币现象”前几天过世的沃尔克在努力说服里根“如果财政赤字可以控制,我们可以更好控制物价上涨压力”。达里奥人生中最大的一次公众出丑,就是在沃尔克的努力下发生的。

所以说我可以理解Roche为什么困惑达里奥会有这样的观点,赤字?赤字和货币政策有什么关系?但我其实更理解达里奥,在那个沃尔克的年代,他们努力维持一个货币的信用。那个年代,如果政府疯狂举债,沃尔克会毫不犹豫提高贴现率应对潜在的通胀压力,让政府背负一个更大的举债成本。这就是理论中为什么巨额赤字必然提高利率,但今天,时代变了。

我有时候在想,11月,达里奥在采访中非常犹豫,非常犹豫地说出big squeeze, 说我们可能有一个Currency Issue的时候。会不会想起他自己30岁的那年,和那个守卫了美元信用的巨人?

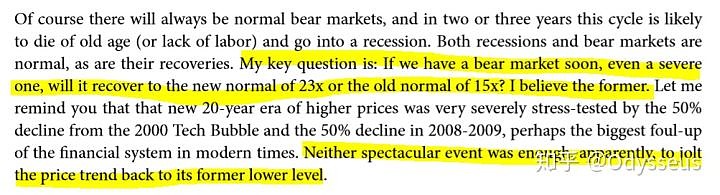

Jeremy Grantham的观点是在2017年1月份的

I Do Indeed Believe the U.S. Market Will Revert Toward Its Old Means – Just Very Slowlywww.gmo.com

实话说我当时看到的时候,我没有完全理解他说的是个啥

在2017年的时候,Jeremy Grantham认为熊市还是会存在的,但可能美股的估值不会回撤到长期均值15倍PE,而是在更高的23倍PE

现在看起来,量化宽松实际上已经彻底改变了我们的世界,我们不能活在过去。

综上所述,我们现在的情况是

缺失的货币纪律和财政纪律让世界某种程度上没有流动性的担忧,央行提前应对危机货币的信用存在疑问货币当局和政府把金融市场的稳定当作是一个工作目标,而且都想压低波动率

这就是一个哲学讨论了:我们是相信秩序会压制黑天鹅,每一个发生的黑天鹅都会被扼杀在摇篮中;还是我们坚持塔勒布的观点,黑天鹅一定是不可预测的,一定有一个我们想都没想过的黑天鹅在不远看着我们?

我是个自由主义者,我也不相信资本主义是世界发展的终极形式,在秩序和自由的选择中,我大部分时候都站在自由的那一边。

但我想说的是,做多波动率有很多种方法,其中有一种,可以在做多波动率的时候,偷偷摸摸赚到货币信用降低的钱.....我依然觉得贵金属在这个没有历史可以借鉴的时期有投资价值。

最后人民银行如果可以在未来坚持独立自主的货币政策,坚持扶持小微企业,坚持把M2和社融的增速与名义GDP相匹配,说不定人民币真的可以完成升值和国际化的目标。和很多人看法不一样,我觉得人民银行在2019年全球央行降息的大潮里面,相当地有责任感,我真心希望他可以保持下去。我们并不缺鲍威尔,也不缺格林斯潘,我们缺的是耶伦,缺的是沃尔克,缺的是在艰难时刻做出更艰难抉择并且自己承担后果的英雄。实话说,鲍威尔现在做的工作,换给威尔鲍也可以做。