在新能源产业持续发展、节能降耗及环保标准提升等大趋势下,高性能钕铁硼市场需求整体呈现出较好的发展态势,多家业内公司今年一季度业绩表现亮眼,2021年全年有望表现较好的业绩增长,今天给大家介绍一家做钕铁硼的公司,目前公司股价位置相对不高,或有抬升空间。

1、公司介绍

$正海磁材(SZ300224)$ 主营业务为高性能钕铁硼永磁材料的研发、生产、销售和服务,钕铁硼永磁材料及组件是公司的主要收入和利润来源。

高性能钕铁硼永磁材料下游是新能源和节能环保等高端应用领域,如节能与新能源汽车、 EPS和DCT等汽车电气化产品、变频空调、风力发电、节能电梯、自动化和智能消费电子等领域。

在新能源产业持续发展、节能降耗及环保标准提升等大趋势下,高性能钕铁硼市场需求整体

呈现出较好的发展态势。

近年来正海磁材的营业收入和业绩相对比较稳健,2017-2020年,公司营业收入依次为11.9亿元、16.8亿元、18.0亿元、19.5亿元,净利润依次为1.01亿元、-0.81亿元、0.93亿元、1.3亿元。其中2018年净利润亏损主要系公司商誉减值和无形资产计提,减少净利润1.41亿元。

2、下游需求景气度持续攀升,行业竞争缓和,龙头企业受益

需求端,新能源车是未来钕铁硼重要的需求增量来源,受益于“碳达峰、碳中和”目标,风电需求也进入快速放量阶段,钕铁硼产业需求景气度有望持续快速攀升。

供给端,我国是钕铁硼材料的主要生产国,产量占全球比重约 87%,高性能钕铁硼在制造工艺、客户认证(一般2-3年或以上,不会轻易更换供应商)、资金(需要2年左右建设投产周期)以及专利等四个方面拥有较高的行业壁垒,国内能够生产高性能钕铁硼磁材的公司不多,行业竞争格局相对较好。

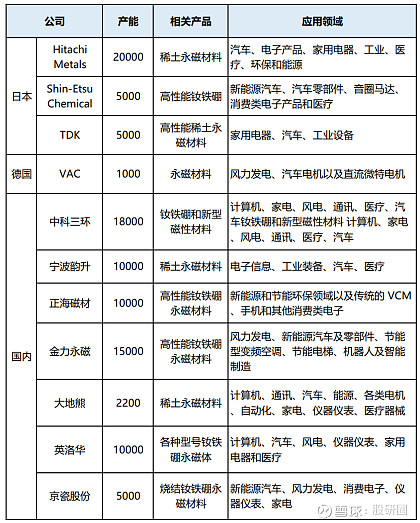

全球钕铁硼永磁材料公司介绍

资料来源:公开资料

正海磁材在高性能钕铁硼永磁材料领域,有20多年的行业经验,已成为高性能钕铁硼永磁材料行业的龙头企业之一,在产品、技术、业务模式、品牌、市场等方面建立了核心竞争优势。公司已成功开发出国际领先的54U、 48E和44A钕铁硼系列产品,填补了国内空白,公司可生产高性能钕铁硼永磁材料从N至ZH共八大类、五十多个牌号的系列产品。

在未来行业景气度攀升的背景下,公司有望凭借自身优势,收获更多订单,保持较快的业绩增长。

3、积极扩产,迎接行业需求爆发

根据公司2020年年报,正海磁材具备年产1万吨钕铁硼的产能,公司2022年产能将达到1.8万吨。

另外,公司南通基地计划建设1.8万吨产能,并于2028年底建成,届时公司产能有望达到3.6万吨,有望成为我国规模最大、产量最高的高性能钕铁硼生产企业。

未来项目达产后,公司产能将进一步提高,有利于公司扩大市场份额、提升销售规模,进而增强公司的盈利能力。

4、业绩预测与估值

薇❤公 号:股研圈。欢迎关注

由于下游需求旺盛,2021年一季报公司钕铁硼营收同比高增长,带动业绩大增,公司实现营收6.21亿元,同比增78.29%%;归母净利润2970万元,同比增114.57%;扣非归母净利3007万元,同比增181.76%。

根据机构对公司的业绩预测,预计2021-2023年公司将实现归母净利润2.52亿元、3.81亿元和5.20 亿元,对应7月28日收盘价的PE分别为41.1、27.1和19.9倍,中长期估值偏低。

(以上信息来源于公开资料,不作为投资依据。)