两个问题分析一下:

1.毛利下滑

已经看到很多解释了,结算了几个低毛利/亏损项目

2.三费同比飙升

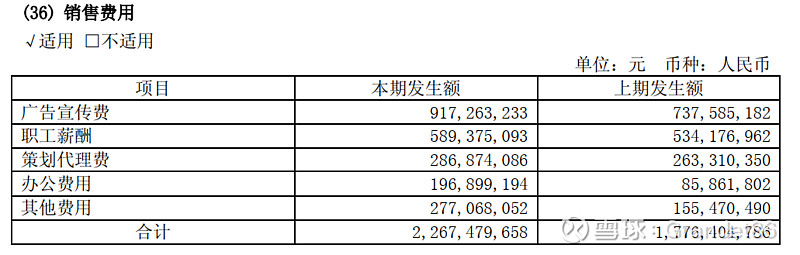

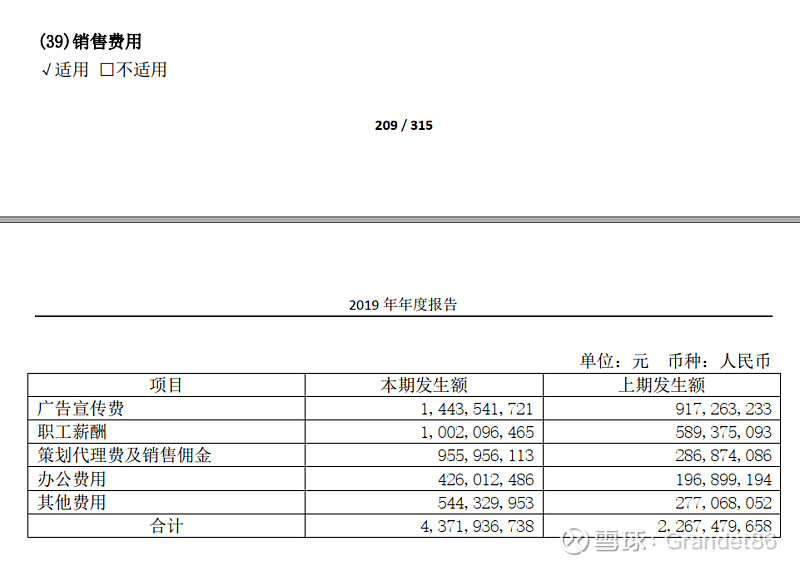

回去翻了翻去年的年报和中报,18年年报、19年中报、19年年报的销售费用分别是

可以看出19年中报的费用数据偏低,像职工薪酬这些甚至低于18年全年的一半,有点不正常。19年年报又恢复了,20年中报就显得增长率特别高,实际跟19年全年比起来还算正常的。

管理费用同样的道理

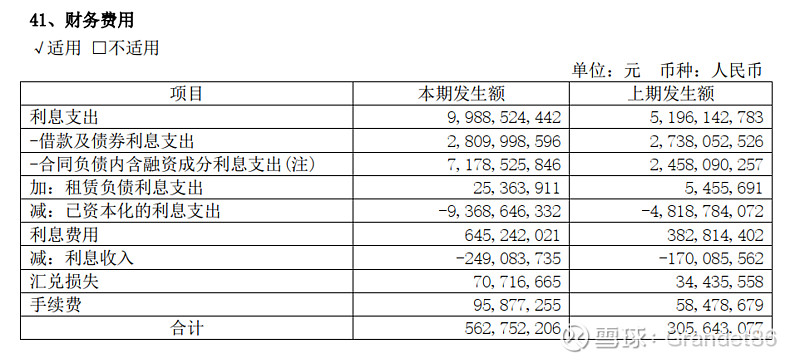

财务费用情况不太一样, 借款及债券利息支出跟去年同期基本持平( 28.1亿 vs 27.4亿),净资本化利息少了1.7个亿(21.9亿 vs 23.6亿),加减后面的三项得到最后的结果。主要影响还是利息资本化率下降了(77.94% vs 86.22%),不过影响也不大,2个来亿,只是基数小,看着增长率高。

整体看起来小王接手之后的一年内运营效率还可以,三费跟之前差不太多。加上去年压力测试过关,基本上可以认为他是个合格的地产掌门人,财务处理上比之前也更谨慎了。