上结论

昨天有个简报,大概估了一个跌停。

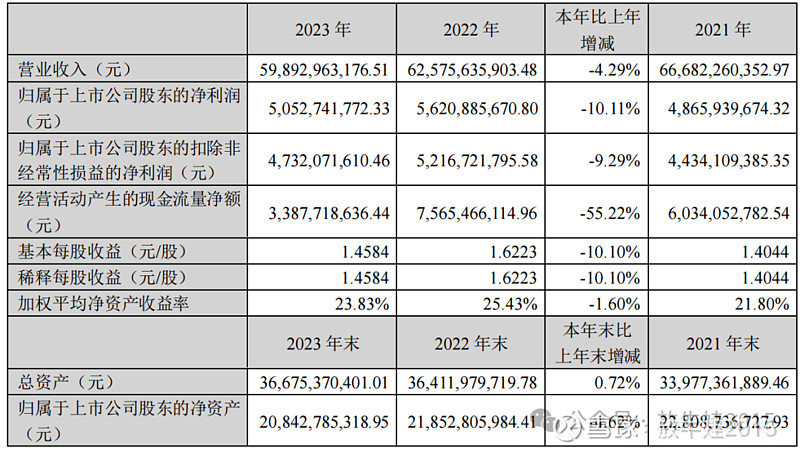

毕竟20231118利率转向和三季报里边营收同比3.73%;实现归属于上市公司股东的同比6.43%

四季度直接拉下了,全年净利润-10.11%,下滑了5.68亿。

昨天双汇快讯说了主要观点,净利润的下滑除了猪肉跌价计提减值,其他都是非经营类的波动。

并且结合2024年猪肉已涨20%、和后续在建工程转固的折旧、万洲国际还款的分红,我有三个判断:

1 一季报应该会好看的;

2 23年利润没恶化,24年会有10%+的利润增长;

3 分红比例会持续

再补充下:去年已经有中期分红了,不要被带节奏只有三个点不到的股息

双汇从2016年开始就有中期分红了。

财报分析·收入

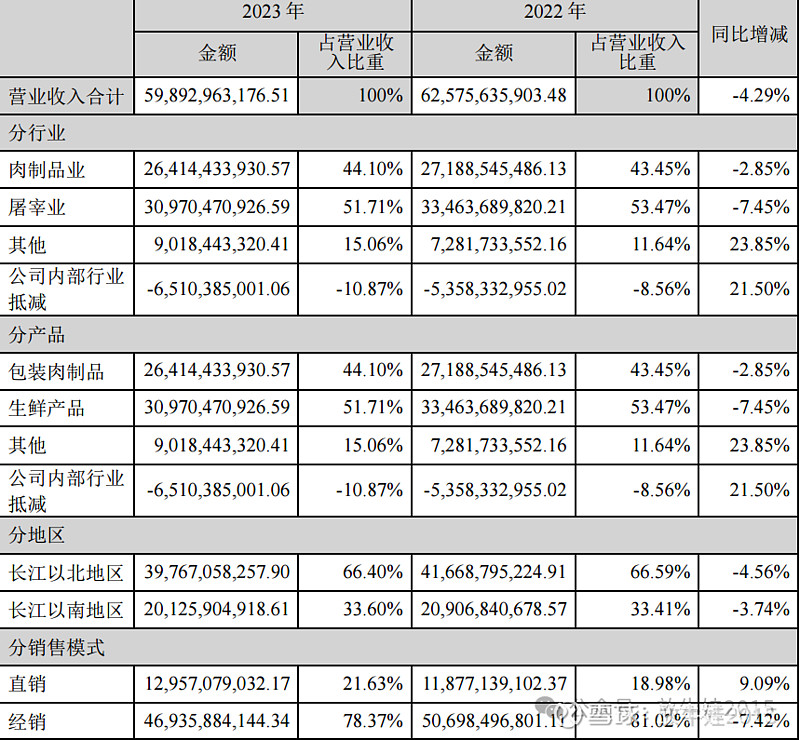

今年收入相比去年减少了大约26亿元,不考虑公司内抵减,要是生鲜产品减少的多(主要是猪肉)。

根据产销明细,无论是生鲜猪,还是生鲜禽的销量都是增长的,问题在单价下降。

不过春节后,猪肉的期货和现货价格在回升了。

另外就是包装肉制品,收入264.14亿元,同比-2.85%。

看财报里的下表:

公司主要以经销为主,预付款模式。

四季报就有一个错期:2023年的春节是在1月份,而2024年春节是在2月份,造成经销商拿货和打款时间不同,间接影响公司确收和现金流。

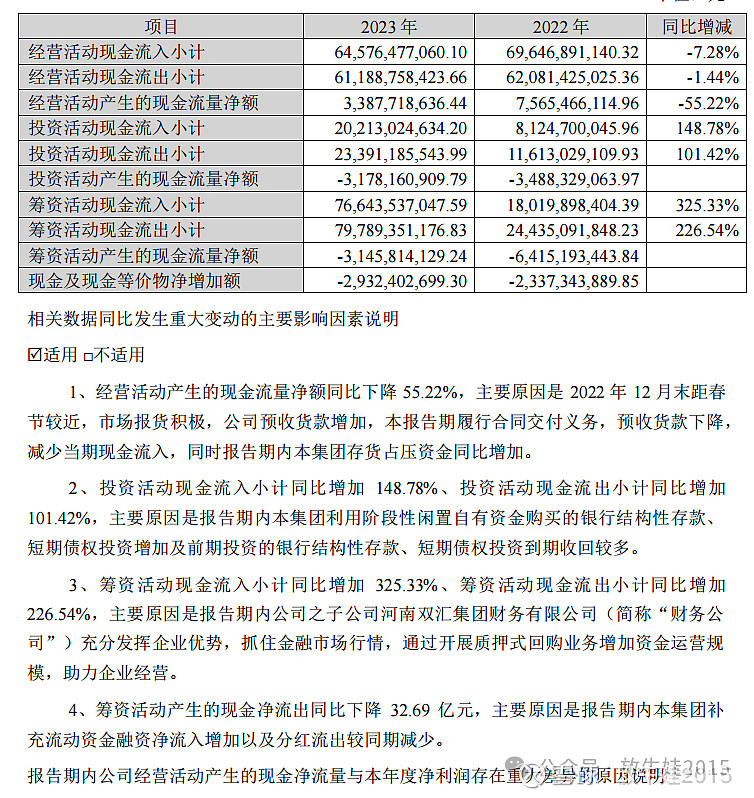

经营活动现金流入645.76亿元,比去年同期少了50.71亿元,主要是销售收款减少了49.72亿元,其中4季度单季度就少了52.15亿元。

公司在年报中解释说:2022年12月末距春节较近,市场报货积极,公司预收货款增加,本报告期履行合同交付义务,预收货款下降,减少当期现金流入,同时报告期内本集团存货占压资金同比增加。

从目前生猪价格来看,24年一季度一直在15元左右波动,存货不存在大额减值的基础。

所以我会说,一季报会不错。

总体来看,需求端是平稳上升的,随着在建工程投入使用,产能释放,收入不担心。

屠宰行业,行业进入壁垒较低,且上游生猪来源比较分散,导致屠宰企业数量多,规模小。

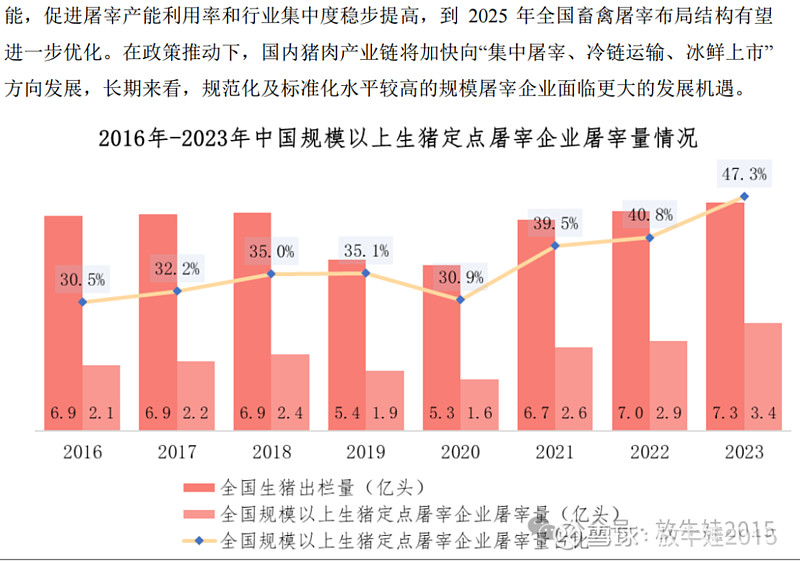

出于食品安全、管理便利及经营压力,行业内正处于加速整合的过程中,持证屠宰场数据逐年下降,且下降速度不断上升。

屠宰行业前四企业(双汇、雨润、金锣、众品)的屠宰量市场份额总计8%,其中行业龙头双汇的收入市场份额仅占3%。

参照西方发达国家屠宰行业历史,前三大屠宰企业目前占据市场份额超过60%,最大的企业市场占比高达31%。

屠宰市场扩张空间还很广阔。

随着后期集中,利润率也会有提升(现在低利润做,一是战略扩张需要,二是屠宰行业可以产生大量增值税抵扣项,变成了卖肉的利润)

再看肉制品业务。

肉制品是双汇的主要利润来源,分为高温肉制品和低温肉制品两大类。

低温肉制品因最大限度保持原有营养和固有的风味,在品质上明显优于高温肉制品,是未来发展趋势。

产品是消费刚需,目测范围内不见能构成威胁的竞争对手。

基本盘稳定,还能有提升(低温肉、屠宰集中、禽肉)和想像空间(预制菜、分红还债之后的扩张)

财报分析·利润

继续看,收入下降,成本也在降,看毛利年报同比只少了0.43亿元。

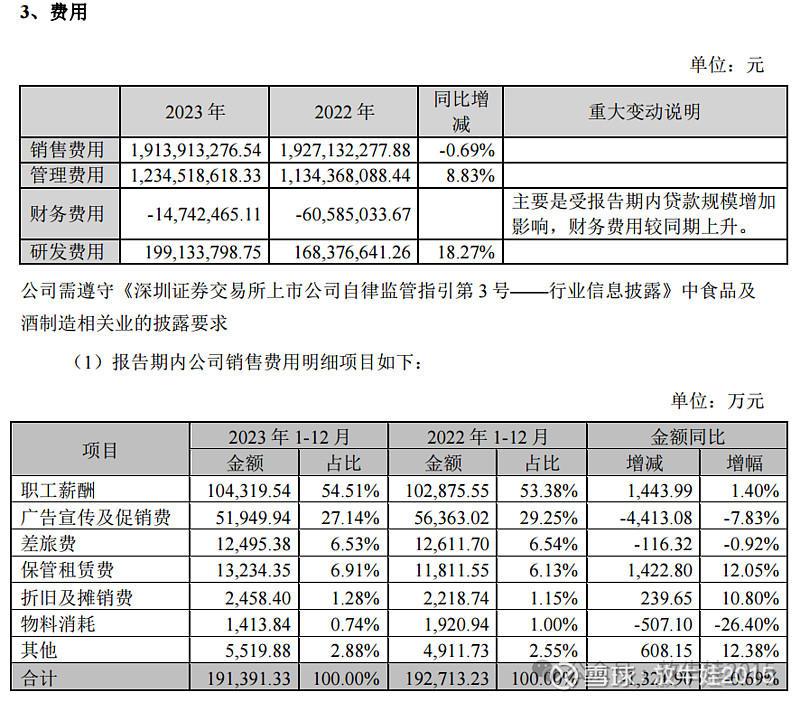

所以利润影响应该出在费用,看下表:

所以有影响的几个部分:

1、职工人数增长,财务人员增长2.19%,行政人员增长10.26%。估计是增加肉鸡养殖、预制菜业务对应的后台人数增加。还有技术人员数量增加7.5%,带动研发费用增加。

2、折旧费用:2023年从在建工程中转入了21.53亿元固定资产,主要是双汇总部7.69亿元、南宁牧业生猪产业化项目7.69亿元、漯河禽业3.62亿元等。

3、财务费用:短期借款和长期借款分别增长了28.36亿元、9.50亿元。这个我判断依然是借新还旧和流动性需要这两个主要原因。

双汇发展采用循环流动性计划工具管理资金短缺风险。该工具既考虑其金融工具的到期日,也考虑本集团运营产生的预计现金流量。

分红的等会单独开篇说。

以上期间费用大概增加2亿

4、资产减值4.88亿,比去年增加了2.08亿元,这部分损失会随着猪价上涨冲回对2024年的业绩有积极影响。

5、资产处置收益减少了1.25亿元,也是一次性的。

23年利润没恶化,24年会有10%+的利润增长。

而且禽产品整体上销量较好,2022年达到18万吨,23年达到27万吨,未来预计会成为新的利润增长点。

不过预制菜在财报中没单独披露,只在“十二、报告期内接待调研、沟通、采访等活动”写了几个相关活动。

公司预制菜产品主要包括半成品菜、成品菜、方便速食等,上半年销量3.6万吨,同比实现 80%左右的增长。

从产品来看,目前应该统一纳入肉制品分部核算,未来如果成长理想,不排除单独分部核算的可能。

估值和分红

综上,竞争力和22年没什么变化:20230401双汇发展

可以参考2023财报P20页的核心竞争力分析内容和P42页公司未来发展的展望,经过几十年的检验,可以认为是可靠的。

以2023年50.53亿为基数,按10%预估,三年后归母净利(非国际)大概在67亿上下。

按PE近5年30分位16.31倍,70分位21.68倍,无风险利率2.7%(对应PE37)

现在双汇的重量大概在(16.31+21.68)/2*50.53=960亿(人民币)

三年后双汇的重量大概在(16.31+21.68)/2*67=1272亿(人民币)

对应今天股本34.65亿股

现在的合理定价在27.7元。

三年后每股合理定价36.70元。

对应000895显示的计价25.92元,因为基本是利润分完,能够填权,所以——

按利润不增长,有6.8%空间,三年年化2.2%(+分红5%=7.2%)

按利润10%增长,有41.6%,三年年化12.3%(+分红5%=17.3%)

所以目前对我来讲,是一个不错的压舱标的。

继续不动,如果本周两个跌停,会考虑加仓。

如果股价短期涨到分红股息率少于3.2%,对应无风险利率2.7%两倍就是5.4%(2.2%+3.2%),我会出货。

有人会问怎么不算腾讯的分红,因为企鹅分红还没有持续性。

单独说下双汇高比例分红的持续性(这也是双汇目前估值的核心所在)。

双汇从2013年开始大比例分红,也是从那时候开始,净利润增速下降到5%左右,到2018年才上升到10%-15%左右。

两个时间点,一个是2013年,一个是2018年。

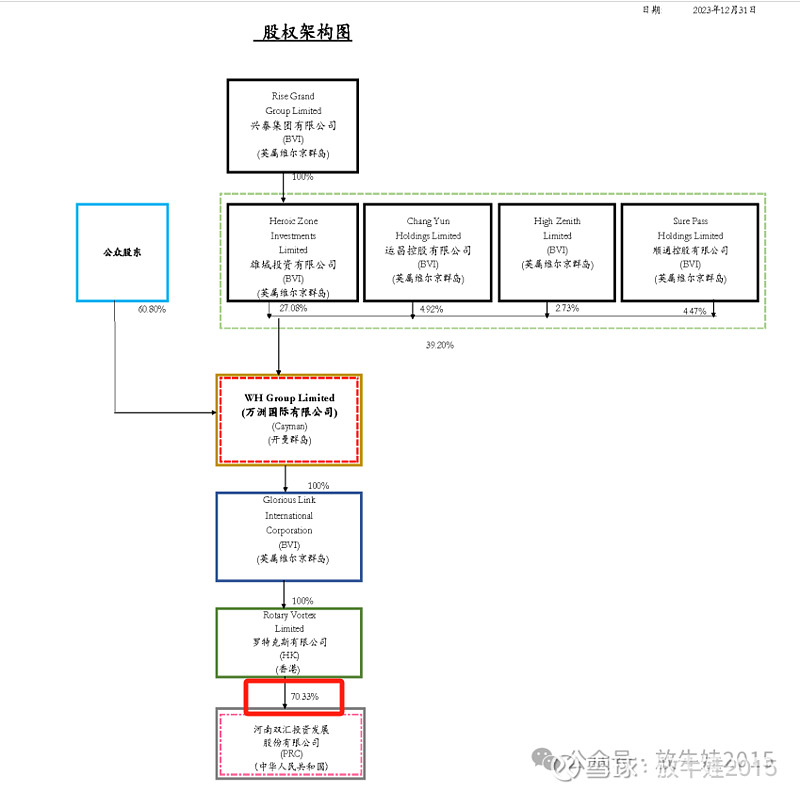

2013年5月29日,万隆将漯河肉联厂打造成了一个横跨亚欧美的全球型肉食巨头。

万洲国际是双汇发展的实际控制人,万洲国际收购了美国最大的猪肉食品供应商Smithfield,并通过Smithfield持有欧洲最大的肉制品企业campofrio。

当时万隆以收盘价溢价31%的价格(34美元/股,约15倍静态市盈率),收购了Smithfield全部股权约1.888亿股,并承担Smithfield负债24亿美元,合计付出代价约71亿美元,将Smithfield退市,成为万洲国际全资子公司。

中国和美国是全球第一大和第二大猪肉消费国,通过收购,将美国猪肉产量高质量好和人少的特点,结合到了国内猪肉供应分散和猪周期的影响,使得双汇一方面能拥有更先进的品控(尤其是瘦肉精事件后),和更平滑的猪肉成本(美国猪肉更便宜)。

这当然也是双汇的核心竞争力所在。

高分红率就是为了还收购的负债。

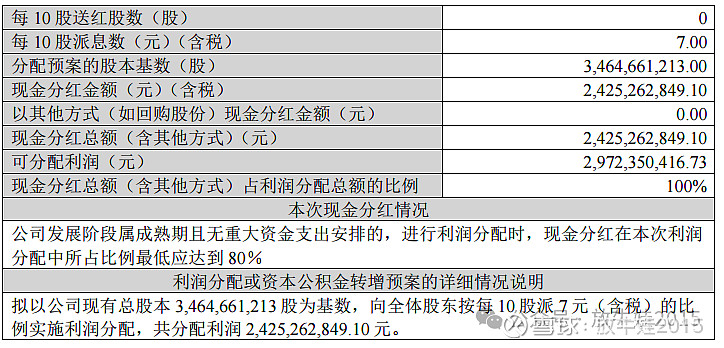

2013年度双汇发展的分红率提升至82.7%,现金分红31.91亿元。

2014年底,万洲国际财报显示,当年合计归还了债务本金约28亿美元,负债本金剩余46.39亿美元,其后续到期时间是从2015一致持续到2022年:

2015年到期16%,7.4亿美元;2016年到期5%,2.3亿美元;2017年到期17%,7.9亿美元;2018年到期21%,9.7亿美元,2019年到期11%,5.1亿美元;2021年到期9%,4.2亿美元;2022年到期21%,9.7亿美元。

2015年归还了7.4亿美债后,年底尚欠本金38.96亿,管理层通过低息融资,将美债开始提前还。

于是开启了双汇将近100%分红率的方案,并通过借低息新债还高息旧债,到期情况变成:

2016年到期16%,6.2亿美元;2017年到期19%,7.4亿美元;2018年到期23%,9.0亿美元,2019年到期9%,3.5亿美元;2021年到期9%,3.9亿美元;2022年到期23%,9.0亿美元。

再后面又在2016年主动增加约32亿债务本金归还的安排,来源是双汇2016年中分红。

2016年底,通过谈判债务重组,到期情况变成:

2017年到期35%,10亿美元;2018年到期20%,5.7亿美元;2019年到期1%,0.3亿美元;2021年到期12%,3.4亿美元;2022年到期31%,8.9亿美元。

同样的套路,提前还。

就和我们提前还贷样,当然,万隆老爷子肯定还有控制权的考虑。

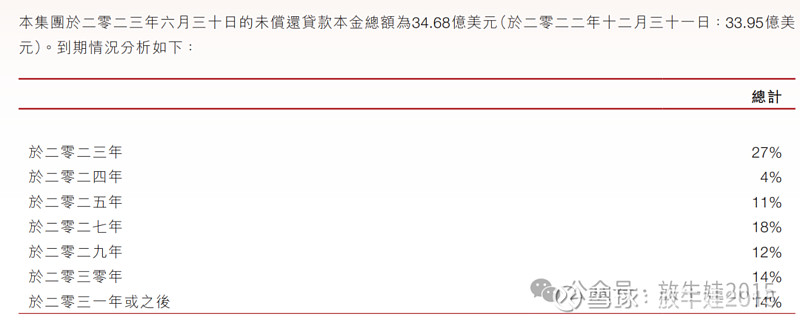

根据万州国际2023中报P14页显示,2023年中,未偿还借款本金总额是34.68亿美元,到期情况如下:

所以目前来看,双汇还是需要保持高分红,。

而且从万州国际每年的财报债务到期情况,再根据万州国际持股双汇70.33%的股份可以得到的分红,大致可以估算出每年分红金额的下限。

毕竟,万州国际还债大部分是靠双汇分红、自身经营和借新还旧。

2023年双汇年报二次分红,是100%分红比例。