大家好,我是量子熊猫。

开头还是先推荐大家关注下$腾讯控股(00700)$ 号“量子熊猫”,会提前一天发文并且没那么严可以发全文。

5月进出口数据出炉,以美元计,中国5月出口同比+7.6%,前值+1.5%,高于市场预期的5.7%,进口同比+1.8%,前值+8.4%,低于市场预期的4.4%,5月贸易顺差扩大至826.2亿美元,前值为723.5亿美元。

出进口看什么,出口好说明外需强,进口好说明内需强,同时进出口的结构性数据也能够映射出行业的景气度,我们国家一般出口的都是制造业产品为主,按海关品类就是机电产品占了绝对大头,里面具体细分就包括了家电、汽车、手机、机械设备、集成电路等,其次就是劳动密集型产品纺织、服装之类的。

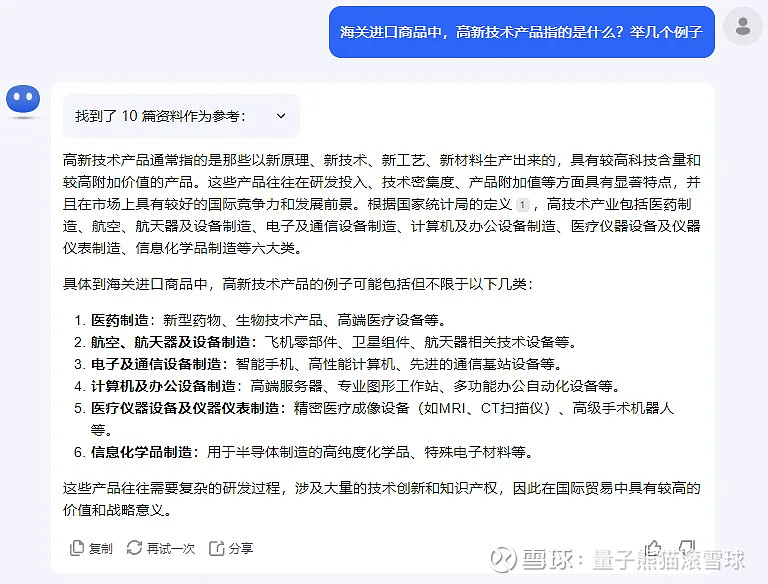

进口大头就比较丰富了,按价值排序机电产品、高新技术产品、原油、农产品,其中机电产品中绝对大头是集成电路,而高新技术产品具体是啥熊猫也不知道,问了下KIMI大概就这些。

不过考虑到去年5月基数偏低(同比是-7.6%),而环比3.4%来看基本跟以往月均均值相当,所以属于是好,但是没有特别特别好。

外围有个利好和利空,利好是6月6日欧洲央行跟进降息25个基点,因为欧洲央行覆盖了G7里边的德国、法国和意大利,所以其实也可以理解为继前几天加拿大央行降息后,G7里边跟进降息的第2-4个国家,剩下还有三个分别是,美、英、日。

坏消息是6月7日美国劳工部公布2024年5月美国非农数据,新增非农就业27.2万人,大幅高于预期的18.5万人,失业率4.0%,略高于预期3.9%,前值3.9%,然后4月和3月新增非农就业分别由17.5万、31.5万下修至16.5万、31.0万。

本来的利好被老美突施冷箭又转成利空,数据公布后,市场预期6月降息概率维持0%,7月从20%降至不到10%,9月从80%降至50%,年内降息两次的概率从接近100%降至50%左右。

周五和本周一外盘全线下跌,老美就继续嘴硬吧,到时看你这次数据要下修多少。

村里出了量化监管新规征求意见,大概意思就是要对量化的高频操作进行阶梯收费,量化是小盘股的主要炒作力量,所以...

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2024年6月11日可申购新股分析

中仑新材(301565):

企业基本情况:

全称“中仑新材料股份有限公司”,主营业务为功能性BOPA薄膜、生物降解BOPLA薄膜及聚酰胺6(PA6)等相关材料产品的研发、生产和销售。

公司已成为国内及全球各大知名厂商和终端企业的重要合作伙伴,包括丸红株式会社、蒙迪集团、安姆科集团等跨国集团,璞泰来、永新股份、顶正集团、双汇集团等国内知名企业;

公司产品已进入中粮集团、益海嘉里、宁德时代、比亚迪、康师傅集团、联合利华、宝洁公司等国内外知名终端品牌厂商的供应体系,深受客户广泛认可。

产品主要覆盖国内市场,同时销往欧洲、美洲等全球五大洲 40 多个国家和地区。

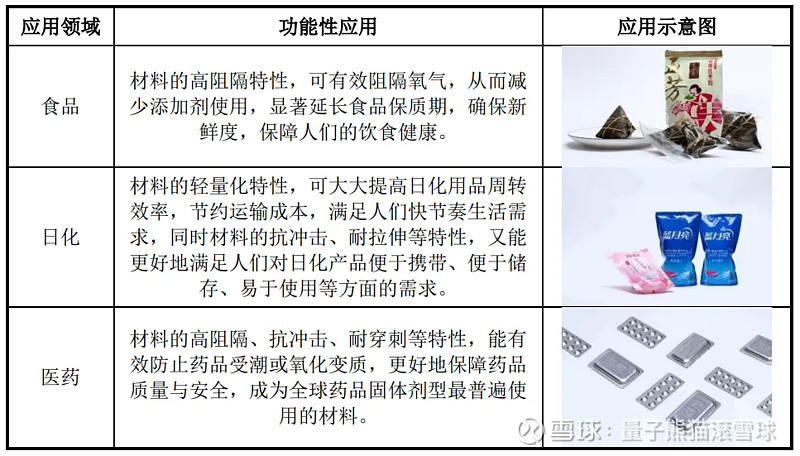

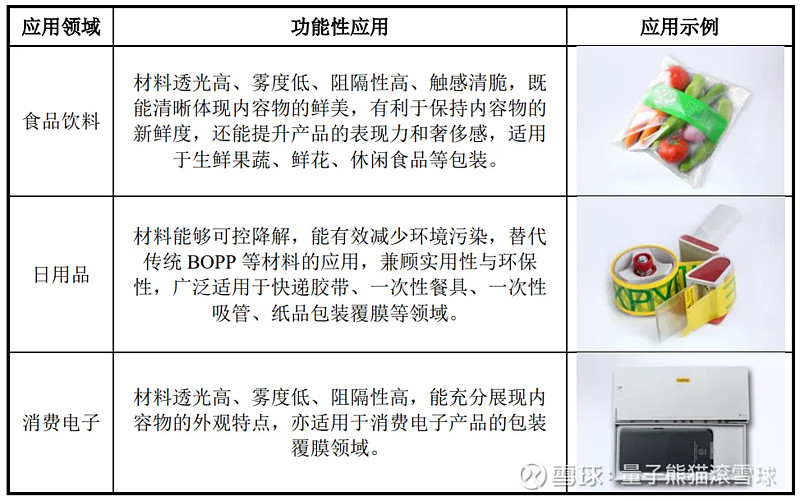

公司主要产品为功能性BOPA薄膜、生物降解BOPLA薄膜及聚酰胺6(PA6),主要应用于食品饮料、日化、医药及软包锂电池等领域。

a,功能性BOPA薄膜

公司的功能性BOPA(Biaxially oriented polyamide (nylon)film的英文 简称)薄膜,即双向拉伸尼龙薄膜,是一种基于双向拉伸工艺技术生产出的一 种综合性能良好的功能性膜材。

公司生产的功能性 BOPA 薄膜主要用于与其他通用材料(PET、PP、PE等)复合形成软包装材料。

根据产品工艺,公司的功能性BOPA薄膜可以划分为通用型BOPA薄膜和新型BOPA薄膜。

公司通用型BOPA薄膜的应用领域如下表所示:

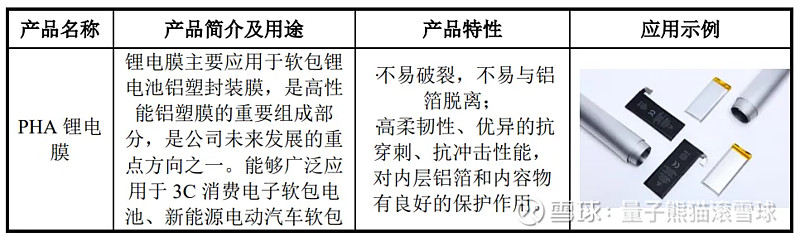

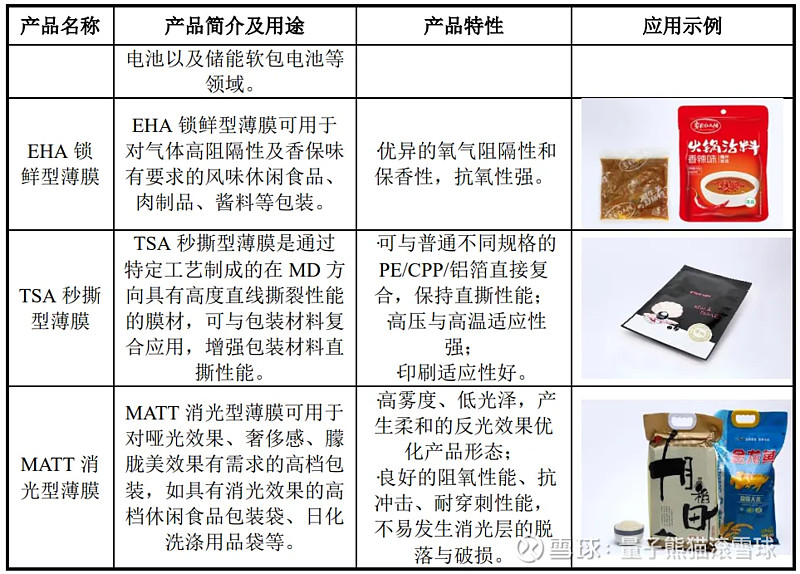

新型BOPA薄膜的产品概况及应用领域如下表所示:

b,生物降解BOPLA薄膜

生物降解BOPLA薄膜,即双向拉伸聚乳酸薄膜(Biaxially oriented polylactic acid film),是指以聚乳酸(PLA)为主要原材料,通过双向拉伸工艺 制成的新型生物基可降解薄膜材料。

生物降解BOPLA薄膜的应用领域如下表所示:

c,聚酰胺6(PA6)

聚酰胺6,又称尼龙6(PA6),是一种高分子聚合物。

公司生产的聚酰胺6产品为薄膜级PA6,主要应用于下游BOPA薄膜的生产制造以及尼龙纤维、工程塑料等领域。

业务主要是用于各种食品、电子产品、日用品等包装的各种薄膜。

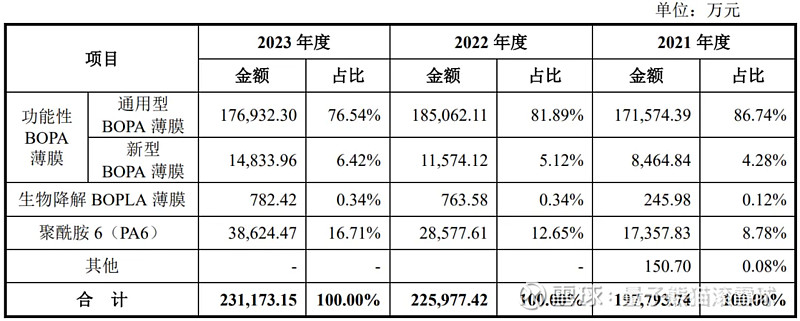

具体营收方面,主要营收来源于功能性BOPA薄膜,营收占比超过90%。

对应行业为橡胶和塑料制品业,可比上市企业分别为沧州明珠(002108)、佛塑科技(000973)、恩捷股份(002812)。

发行情况:

创业板发行,由海通证券主承销,新发行市值7.13亿元,发行后总市值47.52亿元,发行价格11.88元,发行市盈率23.63,PE-TTM24.36x,顶格申购需要11.0万元市值。

对比橡胶和塑料制品业PE-TTM为23.7x,沧州明珠PE-TTM为21.84x、佛塑科技PE-TTM为17.11x、恩捷股份PE-TTM为17.72x。

业绩情况:

2024年1-6月,预计实现营业收入为112,000.00万元至122,000.00万元,较上年同比变化3.20%至12.41%;

预计实现扣除非经常性损益后归属于母公司股东的净利润为9,650.00万元至12,650.00万元,较上年同比变化-16.13%至9.95%。

2023年营业收入235,227.39万元,2022年营收229,683.11万元,2021年营收199,359.19万元,年复合增速为8.62%;

2023年扣非归母净利润20,113.46万元,2022年扣非归母净利润26,947.04万元,2021年扣非归母净利润28,130.01万元,年复合增速为-15.44%。

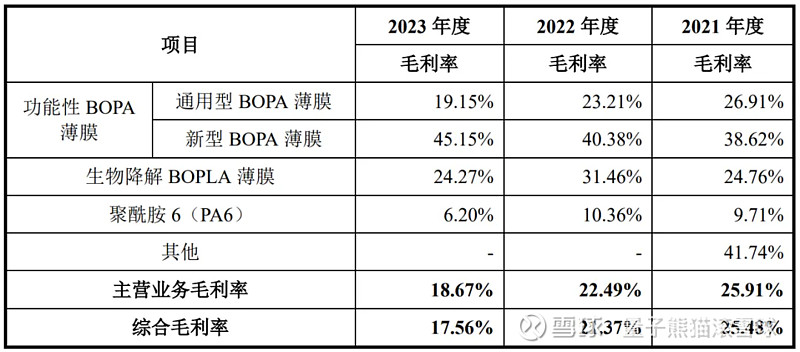

2021-2023年营收增速一般般,利润逐年较大幅度下滑,然后再到今年上半年营收继续增长但是利润依然较弱。

参考招股说明书解释,主要因为销量和售价持续提升,但是毛利率还在下降。

具体毛利率方面,2021年到2023年主营业务毛利率分别为25.91%、22.49%和18.67%,毛利率逐年下滑。

参考招股说明书解释,主要因为国内外宏观环境影响导致终端消费市场需求相对疲软,行业整体景气度下行。(这家公司是敢说的,哈哈)

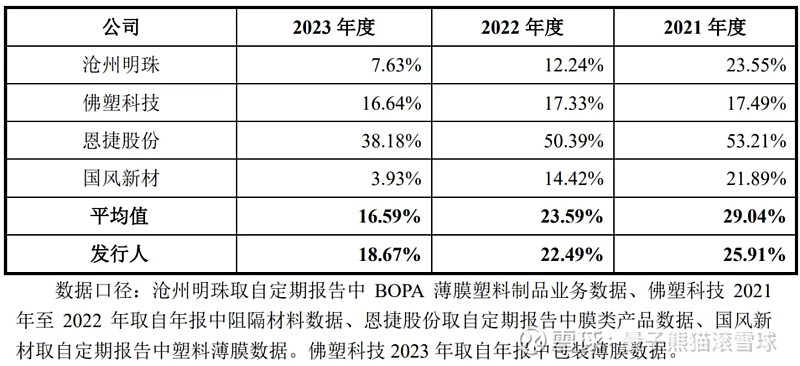

跟同业对比来看,处于一般。

行业概念一般,但是业绩偏弱,严谨来说是毛利率太弱了。

从发行情况看,创业板发行,发行价格较低,发行市盈率偏高,PE-TTM也偏高。

最后汇总如下,基本面质量不太行,虽然整个行业也都挺惨,不过好在小盘低价,可比估值偏高但还因为目前稀缺属性还是可以打的。

打新评级:谨慎,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~