大家好,我是量子熊猫。

开头还是先推荐大家关注下$腾讯控股(00700)$ 号“量子熊猫”,会提前一天发文并且没那么严可以发全文。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2024年5月31日可申购新股分析

达梦数据(688692):

企业基本情况:

全称“武汉达梦数据库股份有限公司”,主营业务为数据库产品开发服务。

公司向大中型公司、企事业单位、党政机关提供各类数据库软件及集群软件、云计算与大数据产品、数据库一体机等一系列数据库产品及相关技术服务,致力于成为国际顶尖的全栈数据产品及解决方案提供商。

公司服务于包括建设银行、交通银行、光大银行、兴业银行、广发银行、国 开行、中国人寿、邮储银行、中国人保、国家电网、中国航信、中国移动、中国烟草、国家市场监督管理总局、各级人民检察院、各级人民法院、国家发改委、 国家移民局、证监会、上交所、深交所等在内的知名用户,成功应用于金融、能源、航空、通信、党政机关等数十个领域。

根据IDC发布的报告,2021-2023年,发行人在中国关系型数据 库管理软件(本地部署)市占率分别达到 8.74%、6.63%及7.45%,排名分别为 第三、第五和第四(其它厂商主要包括Oracle、华为、微软、SAP、IBM、阿里、 人大金仓、腾讯、通用数据、亚马逊、百度等)

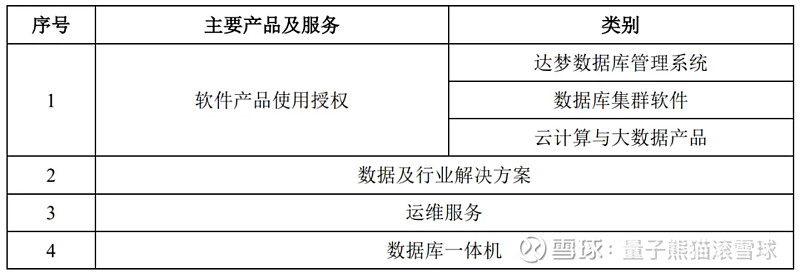

按照业务类型的不同,公司主要产品及服务包括软件产品使用授权、数据及 行业解决方案、运维服务等。

公司主要产品及服务列示如下:

a,软件产品使用授权

公司软件产品涉及的范围如下图蓝色部分所示:

达梦数据通过基础数据库软件、面向不同应用场景的数据库集群软件以及云 计算系列软件、大数据系列软件等产品形成以数据库管理系统为核心的产品生态 体系,覆盖从数据交换、数据储存、数据治理到数据分析的全产业链,可为客户 提供企业级的全栈数据解决方案和技术服务。

b,数据及行业解决方案

发行人基于自有软件产品与技术,将数据治理和大数据 分析领域的经验与用户的行业应用场景紧密结合,针对公安、国土、政法委、检 察院、司法、监狱、住建、发改委、监察委等不同行业用户的需求,提供数据及 行业解决方案。

c,运维服务

为保证公司软件产品、数据及行业解决方案的稳定、可靠、高效运行,公司 可为客户提供及时、高效的系统规划及技术咨询、产品部署、运行维护、故障处 理、健康巡检、数据实施、数据治理、数据分析、性能优化等各类专业技术支持 与服务。

d,数据库一体机

数据库一体机是公司基于特有的信息生态、数据库和集群技术,为用户提供 的完整的软硬一体数据库产品。

业务主要是国产化数据库软件,从服务的客户看就知道低位很不一般,其中数据库以标准化产品授权方式销售,然后还有就是延伸出来的行业解决方案、运维服务还有软硬件(服务器)配套产品,另外翻了下股权往上透传果然是国资控股。

具体营收方面,主要营收来源于注塑产品,营收占比超过90%。

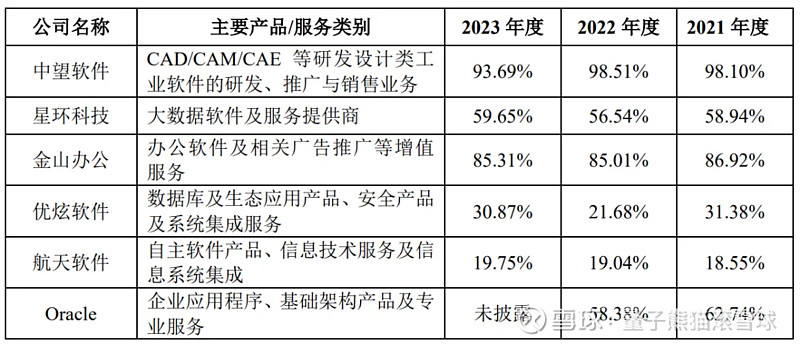

对应行业为软件和信息技术服务业,可比上市企业分别为中望软件(688083)、金山办公(688111)、航天软件 (688562)。

发行情况:

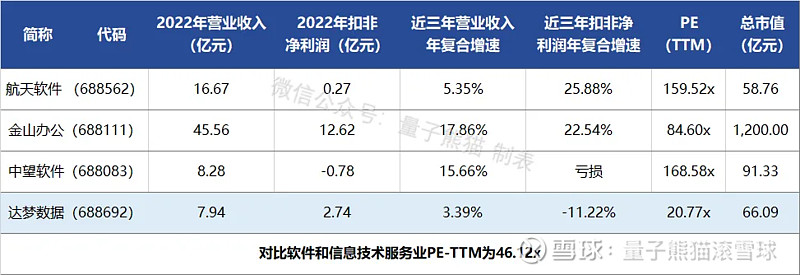

科创板发行,由招商证券主承销,华英证券联席主承销,新发行市值16.52亿元,发行后总市值66.09亿元,发行价格86.96元,发行市盈率24.09,PE-TTM20.77x,顶格申购需要4.5万元市值。

对比软件和信息技术服务业PE-TTM为46.12x,中望软件PE-TTM为168.58x、金山办公PE-TTM为84.60x、航天软件PE-TTM为159.52x。

业绩情况:

预计2024年1-6月营业收入为31,700.00万元至34,000.00万元,同比增长 10.27%至18.27%;

扣除非经常性损益后归属于母公司股东净利润为7,800.00万元至9,200.00万元,同比增长17.28%至38.33%。

2023年营业收入79,428.99万元,2022年营收68,804.28万元,2021年营收74,300.01万元,年复合增速为3.39%;

2023年扣非归母净利润27,429.53万元,2022年扣非归母净利润25,927.99万元,2021年扣非归母净利润34,802.43万元,年复合增速为-11.22%。

2021-2023年营收基本原地踏步,利润下滑较大,然后再到今年上半年营收和利润同时有较大幅度反弹。

参考招股说明书解释,主要因为2024年金融、能源等领域信息化建设的加速推进及相关采购的增长带动营收,同时毛利率和其他费率都有所降低。

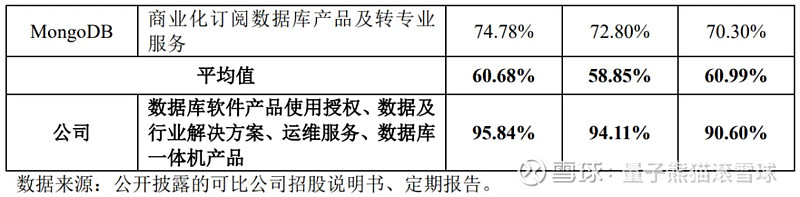

具体毛利率方面,2021年到2023年主营业务毛利率分别为90.60%、94.11%和95.84%,毛利率逐年提升。

参考招股说明书解释,主要因为软件产品使用授权销售占比逐年提升带动。

跟同业对比来看,处于头部水平,主要因为公司以软件授权业务占比较大。

行业概念很不错,但是业绩就比较一般了,不过这类特殊2B公司基本都这样。

从发行情况看,科创板发行,发行价格较高,发行市盈率略高,PE-TTM也略高。

最后汇总如下,概念XX,虽然基本面不怎么样但破发概率不大,不过有时候真觉得没有就没有不需要硬上,要是发低了又会觉得自己不够科创。

打新评级:谨慎,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~