大家好,我是量子熊猫。

12月的金融数据憋到周五下午5点半终于出来了:

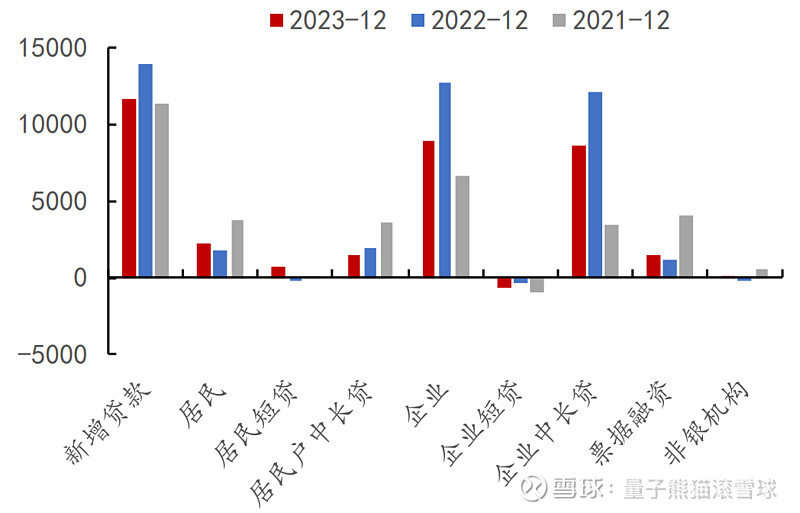

新增人民币贷款1.17万亿元,预期1.17万亿元,前值1.09万亿元;

新增社融1.94万亿元,预期2.06万亿元,前值2.45万亿元,社融存量同比9.5%,前值9.4%;

社融总量低于预期,并且从结构上看,12月政府债券净融资就占了9279亿元,并且同比多增6470亿元也是主要贡献。

而贷款方面,相比2022年12月除了居民短贷有小幅改善外属于全面弱化,企业中长贷是主要贡献,但里面其实还跟上个月重启的PSL有关,这玩意出来有一段时间了,没说主要是因为感觉没啥用。

PSL的全称是Pledged Supplementary Lending,翻译出来较“补充抵押贷款”,之前主要是用来支持棚改资金的贷款,后面又拓展到基建领域,觉得没啥用的原因是重启的规模只有3500亿元,量级太小,从目前的效果看唯一用途就是托了下社融数据没那么难看,但是然并L。

所以这次数据冷处理也是意料之中,后面就看小作文牛预期的下周二MLF会不会降息了。

熊猫前几天不是又去了趟北京嘛,然后又不知道感染上了什么乱七八糟的“x流”周末直接在家躺了两天,当时回来就觉得嗓子不舒服然后流鼻涕,最后发展到低热和头疼,现在躺了两天总算是感觉回了一半的血。

说“又”是因为12月底才刚去然后也中招了,本想着有抗体了就没有全程戴口罩,结果...北方的病毒对南方小土豆杀伤力也太大了,大家如果最近要去北方得注意戴好口罩。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2024年1月15日可申购新股分析

盛景微(603375):

企业基本情况:

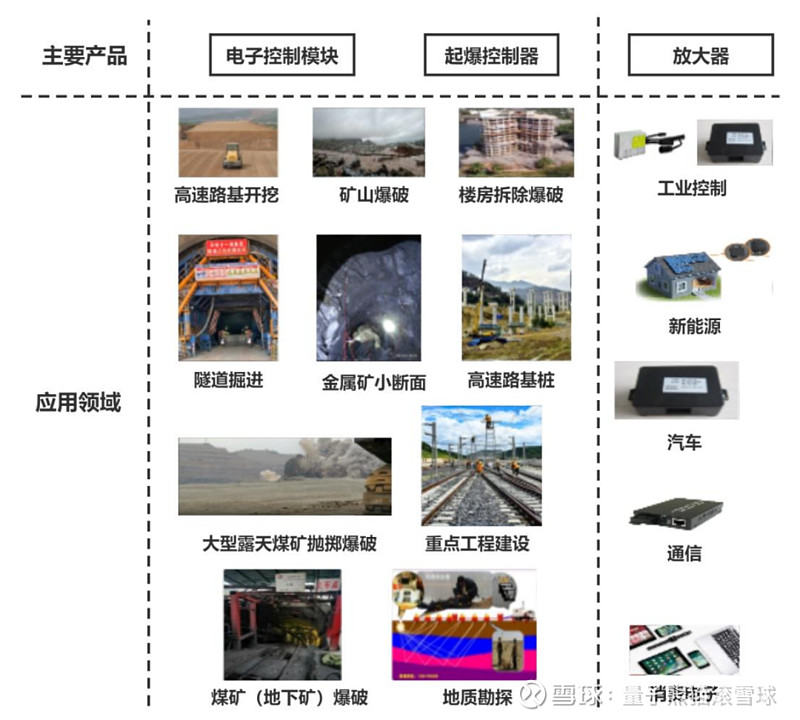

全称“无锡盛景微电子股份有限公司”,主营业务为依托于自研的数模混合芯片,结合不同应用场景特点进行专用模块开发,形成电子控制模块产品。

公司销售的产品包括电子控制模块、起爆控制器、放大器等。

报告期内,公司电子控制模块主要应用于爆破领域,起爆控制器一般与电子控制模块配套使用,二者是电子雷管起爆系统的关键组成部分;

放大器主要应用于工业控制、新能源、汽车、通信及消费电子等领域,具体如下:

a,电子控制模块

电子控制模块是电子雷管的核心组件,可执行精准延时、可靠通信、身份识 别、状态检测、起爆控制等多种指令。

发行人的电子控制模块产品外观及其在电子雷管中的位置如下:

2021年、2022年和2023年1-6月,公司电子控制模块在爆破领域的市场占有率分别达39.02%、40.41%和23.10%,处于行业领先地位。

b,起爆控制器

起爆控制器一般与电子控制模块配套使用,主要通过与爆破网络中的每发电 子雷管进行通讯,实现对电子雷管的授权管理、信息采集、爆破参数设定、状态检测、故障定位、授时起爆,并在爆破完成后上传爆破数据

c,放大器

放大器是具有高放大倍数的电路单元,主要发挥模拟信号放大、滤波、缓冲和电平转换等作用。

放大器的应用领域广泛,可覆盖工业控制、新能源、汽车、通信及消费电子等领域。

报告期内,发行人已开发形成通用型放大器、低噪声放大器、精密运算放大器、零漂移放大器、纳安放大器、电流检测放大器及比较器等规格多样的产品系列。

d,其他产品

发行人的其他产品主要为电子雷管生产检测设备及部分零配件等。

公司专注于电子控制模块、起爆控制器、放大器等产品的研发与销售。

根据上游领域高度专业化分工的特点,公司向晶圆制造企业采购晶圆后,将封装测试、贴片组装等生产制造环节委托给外部加工商完成,在公司内部自主完成的生产环节主要为起爆控制器的软硬件总装及相关测试。

业务是基于自研数模芯片生产你的控制模组,属于比较简单的一类芯片,然后自己有做设计然后晶圆委外生产,再自己装配成模组。

具体营收方面,主要营收来自于电子控制模块,营收占比超过90%。

对应行业为计算机、通信和其他电子设备制造业,可比上市企业分别为力芯微(688601)、力合微(688589)、东软载波(300183)。

发行情况:

沪市主板发行,由光大证券主承销,新发行市值9.61亿元,发行后总市值38.43亿元,发行价格38.18元,发行市盈率22.27,PE-TTM19.78x,顶格申购需要8.0万元市值。

对比计算机、通信和其他电子设备制造业PE-TTM为31.73x,对比力芯微PE-TTM为56.08x,对比力合微PE-TTM为34.94x,对比东软载波PE-TTM为46.06x。

业绩情况:

2023年度,公司预计实现营业收入85,700.00至89,000.00万元,同比变动11.18%至15.46%;

扣除非经常性损益后的净利润19,500.00至20,300.00万元,同比变动12.99%至17.62%。

2022年营业收入77,080.74万元,2021年营业收入35,555.08万元,2020年营业收入21,081.20万元,年复合增速为91.22%。

2022年扣非归母净利润17,258.42万元,2021扣非归母净利润7,625.46万元,2020年扣非归母净利润6,135.36万元,年复合增速为67.72%。

2020-2022年营收和利润增速都还会很高,然后再到2023年营收和利润继续增长但是增速有较大回落。

参考招股说明书解释,主要因为2023年电子雷管基本完成替代,受宏观经济环境及市场竞争等因素影响,部分客户订单有所延迟,公司实现收入规模较同期下降,另外,公司不断加大研发投入及市场开发力度,2023年第三季度研发费用及销售费用等均同比大幅增加,导致净利润同比出现下滑。

具体毛利率方面,2020年到2023年上半年主营业务毛利率分别为47.56%、46.08%、 42.13%和45.61%,毛利率波动下滑。

参考招股说明书解释,主要与销售结构变动和原材料价格变动有关。

跟同业对比来看,处于较高水平。

从公司基本面看,行业概念一般,业绩以往表现不错,近期较弱。

从发行情况看,沪市主板发行,发行单价一般,发行市盈率还行,PE-TTM还行。

最后汇总如下。

打新评级:谨慎,我的操作:申购。

美信科技(301577):

企业基本情况:

全称“广东美信科技股份有限公司”,主营业务为磁性元器件设计、研发、生产与销售。

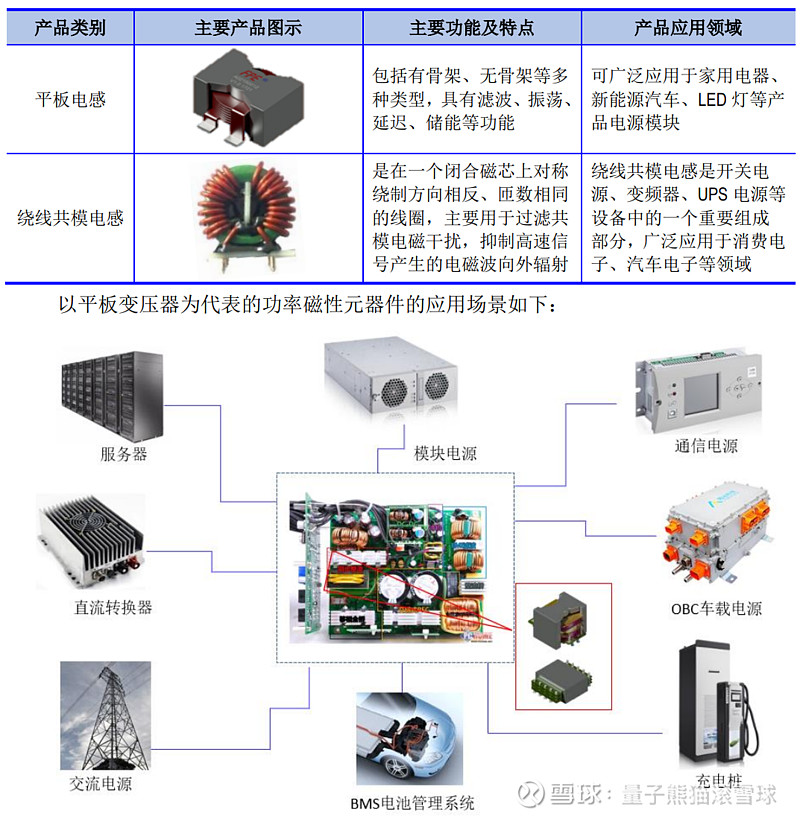

公司主要为客户提供多品类磁性元器件产品,主要产品包括网络变压器、片式电感、功率磁性元器件。

公司产品已广泛用于网络通信领域,并在新能源汽车、工业电源等领域得到拓展。

a,网络变压器

网络变压器是众多网络通信设备必需的基础元器件之一,在通信设备中起着传输信号、隔离高压、阻抗匹配、抑制电磁波干扰等作用。

目前,公司网络变压器包括DIP(Dual In-line Package,双列直插封装)、SMD(Surface Mount Devices,表面贴装器件)等子类。

公司网络变压器产品特点及应用情况具体如下:

b,片式电感

片式电感作为网络通信、消费电子、安防设备、汽车电子等电子设备的基础电子元件,是利用电磁电路设计技术,搭配精密自动化绕线技术生产的新型SMD磁性元器件, 采用成熟的SMT技术发展出来的全自动化产品。

片式电感符合电子产品“短小轻薄” 的发展趋势,网络通信、消费电子、安防设备、汽车电子等产业的快速发展对片式电感的需求量将大幅增长。

公司片式电感产品的特点及应用情况具体如下:

c,功率磁性元器件

功率磁性元器件是电源装置的基础元器件之一,在电子电路中起着电压变换、能量转移、储能滤波、隔离高压或筛选信号、稳定电流及抑制电磁波干扰的作用。

目前,公司的功率磁性元器件主要产品如下:

主要业务是电磁感应器件,主要用来变压、滤波等,在消费电子、工业电子和新能源车等领域都有应用。

具体营收方面,主要营收来自于网络变压器,营收占比超过50%,其他产品占比则快速提升。

对应行业为计算机、通信和其他电子设备制造业,可比上市企业分别为顺络电子(002138)、可立克(002782)、京泉华(002885)。

发行情况:

创业板发行,由国金证券主承销,新发行市值4.05亿元,发行后总市值16.16亿元,发行价格36.51元,发行市盈率25.22,PE-TTM28.71x,顶格申购需要11.0万元市值。

对比计算机、通信和其他电子设备制造业PE-TTM为31.73x,对比顺络电子PE-TTM为38.91x,对比可立克PE-TTM为37.24x,对比京泉华PE-TTM为45.42x。

业绩情况:

2023年度公司营业收入为43,900.00万元至48,000.00万元,同比变动-9.91%至-1.50%;

除非经常性损益后归属于母公司所有者的净利润为5,450.00万元至5,850.00万元,同比变动-14.95%至-8.71%。

2022年营业收入48,731.26万元,2021年营收46,610.38万元,2020年营收33,892.52万元,年复合增速为19.91%。

2022年扣非归母净利润6,407.81万元,2021年扣非归母净利润6,010.38万元,2020年扣非归母净利润4,270.40万元,年复合增速为22.50%。

2020-2022年,营收和利润增速都还不错,然后2023年营收和利润双双下滑。

参考招股说明书解释,主要因为网络变压器终端市场需求下滑、加之发行人经营战略重点逐步向片式电感、功率磁性元器件倾斜等因素影响,发行人当期网络变压器收入较 2022 年同期有所下降,以及对片式电感、功率磁性元器件投入增加。

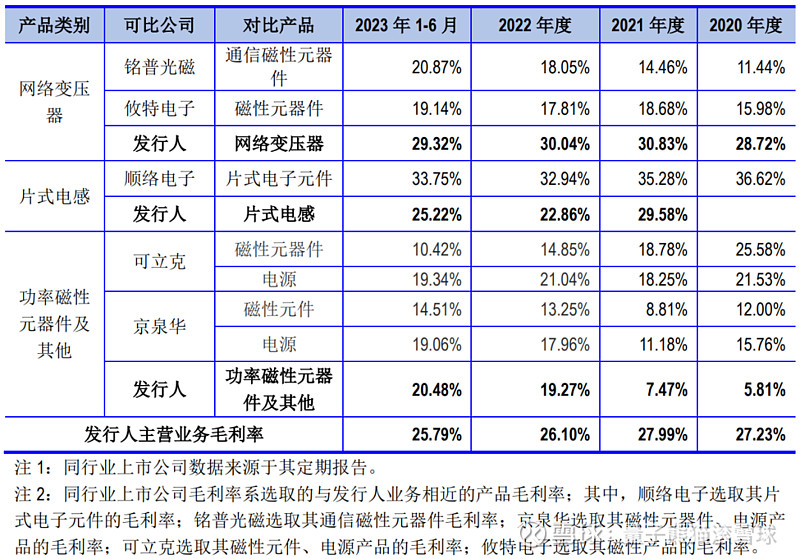

具体毛利率方面,2020年到2023年上半年主营业务毛利率分别为27.23%、27.99%、26.10%、25.79%,毛利率波动下滑。

参考招股说明书解释主要因为产品销售结构变动导致。

跟同业对比来看,处于较高水平。

从公司基本面看,行业概念还行,业绩以往表现不错,近期表现较弱,主要是主业下滑,然后新业务还在爬坡。

从发行情况看,创业板发行,发行单价一般,发行市盈率较高,PE-TTM较高。

最后汇总如下,基本面弱了点,小规模炒作票。

打新评级:谨慎,我的操作:申购。

申购建议汇总:

盛景微,打新评级:谨慎,我的操作:申购。

美信科技,打新评级:谨慎,我的操作:申购。

推荐大家关注下熊猫的$腾讯控股(00700)$ 号“量子熊猫”,会提前一天并全文推送。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~