大家好,我是量子熊猫。

开篇先祝大家元旦快乐,2024年时来运转、股市长红,特别是明天开年第一个交易日必须要来个开门红,所以标题的价值主要就是给大家叠上个红buff。

原来计划2024年第一篇推文要好好编排编排写个专文,结果没想到新年第一个交易日就给安排了两只新股发行,再加上整个假期跨了两个省份实在过于充实,所以只能先写新股解读其余划水过渡,后面会尽快给大家补上~

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2024年1月2日可申购新股分析

雪祺电气(001387):

企业基本情况:

全称“合肥雪祺电气股份有限公司”,主营业务为冰箱和商用展示柜的研发、生产与销售。

公司是家用冰箱制造领域内知名的ODM供应商。经过多年经营拓展和业务布局,公司建立了辐射海内外的市场格局,公司产品销售区域涵盖中国、韩国、德国、美国、法国等60多个国家和地区,公司客户群体包括美的集团、小米集团、美菱集团、云米科技、伊莱克斯、海信集团、太古集团、中粮集团等全球知名企业和家电品牌商。

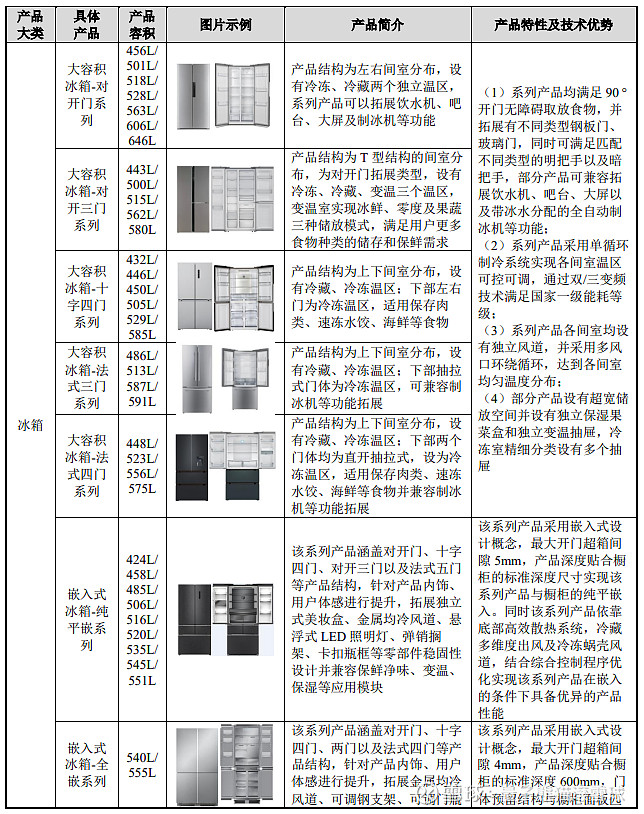

a,冰箱

公司冰箱类主要产品情况如下:

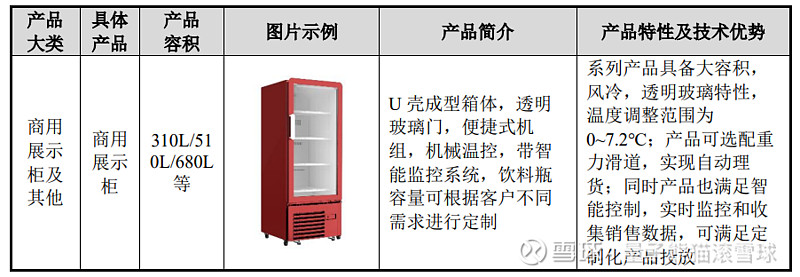

b,商用展示柜及其他

公司商用展示柜及其他主要产品示例如下:

除商用展示柜产品外,公司产品还包括少部分自动售货机和冷柜等,报告期内相关 产品占比较小。

业务比较简单,主要是冰箱的ODM业务,主要客户包括美的、小米等,让还有一些商业冰柜和售货机等。

具体营收方面,主要营收来自于冰箱,营收占比在90%左右。

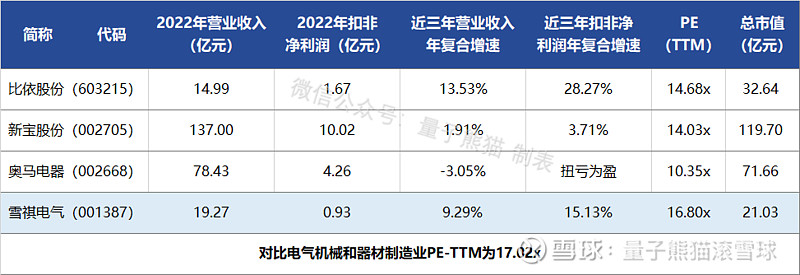

对应行业为电气机械和器材制造业,可比上市企业分别为奥马电器(002668)、新宝股份(002705)、比依股份(603215)。

发行情况:

深主板发行,由中信证券主承销,新发行市值5.26亿元,发行后总市值21.03亿元,发行价格15.38元,发行市盈率22.53,PE-TTM16.80x,顶格申购需要13.5万元市值。

对比电气机械和器材制造业PE-TTM为17.02x,对比奥马电器PE-TTM为10.35x,对比新宝股份PE-TTM为14.03x,对比比依股份E-TTM为14.68x。

业绩情况:

2023年度,公司预计实现营业收入220,000至260,000万元,同比增长14.14%至34.89%;

扣除非经常性损益后的净利润13,500至16,500万元,同比增长44.58%至76.71%。

2022年营业收入192,748.00万元,2021年营业收入207,217.94万元,2020年营业收入161,377.00万元,年复合增速为9.29%。

2022年扣非归母净利润9,337.44万元,2021扣非归母净利润7,868.85万元,2020年扣非归母净利润7,044.44万元,年复合增速为15.13%。

2020-2022年营收和利润增速都还不错,不过2022年营收是下滑的,再到2023年营收和利润都有较高增长。

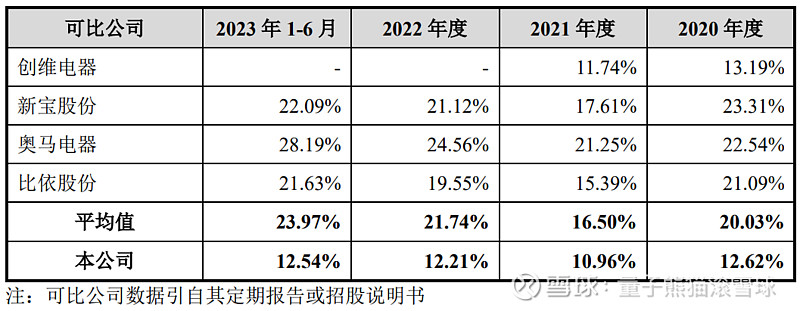

具体毛利率方面,2020年到2023年上半年主营业务毛利率分别为 12.47%、10.85%、11.95%和12.28%,毛利率先降后升。

参考招股说明书解释,主要与产品结构变动以及原材料价格变动有关。

跟同业对比来看,处于较低水平,主要跟公司都是ODM业务有关。

从公司基本面看,行业概念一般,业绩表现还行。

从发行情况看,深主板发行,发行单价一般,发行市盈率较高,PE-TTM较高。

最后汇总如下。

打新评级:谨慎,我的操作:申购。

西典新能(603312):

企业基本情况:

全称“苏州西典新能源电气股份有限公司”,主营业务为电连接产品的研发、设计、生产和销售。

主要产品包括电 池连接系统和复合母排。自设立以来,公司一直从事电连接技术的研究、开发和 应用,产品广泛应用于新能源汽车、电化学储能、轨道交通、工业变频、新能源 发电等领域。

公司积累了宁德时代、比亚迪、法拉电子、中国中车、阳光 电源、国轩高科、西屋制动、罗克韦尔、东芝三菱等优质客户,产品质量及口碑 获得客户高度认可,先后获得宁德时代“质量优秀奖”、罗克韦尔“技术创新优 秀奖”、阳光电源“优秀供应商”、东芝三菱“设计降本优秀奖”等多项荣誉。在新能源汽车领域,公司产品应用于比亚迪、特斯拉、蔚来、理想、小鹏、长城、 赛力斯等整车厂的热销车型。

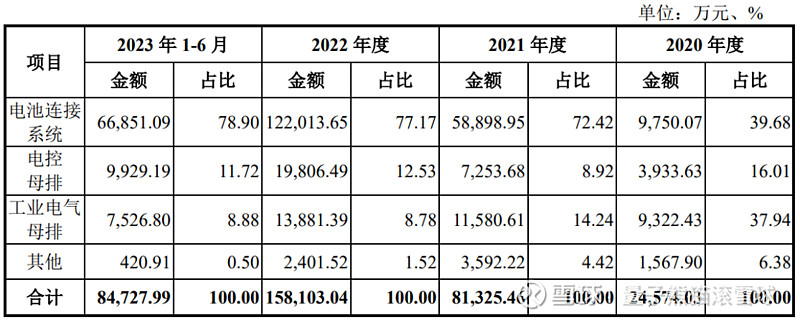

发行人的主要产品包括复合母排(工业电气母排、电控母排)和电池连接系 统。主要产品的具体情况如下:

具体营收方面,主要营收来自于电池连接系统,营收占比在70%左右。

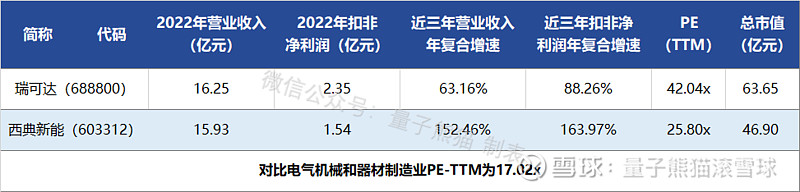

对应行业为电气机械和器材制造业,可比上市企业分别为瑞可达(688800)。

发行情况:

沪市主板发行,由华泰联合证券主承销,新发行市值11.72亿元,发行后总市值46.90亿元,发行价格29.02元,发行市盈率30.55,PE-TTM25.80x,顶格申购需要12.50万元市值。

对比电气机械和器材制造业PE-TTM为17.02x,对比瑞可达PE-TTM为42.04x。

业绩情况:

2023年度公司营业收入为180,000.00万元至195,000.00万元, 同比增长13.02%至22.44%;

除非经常性损益后归属于母公司所有者的净利润为18,130.00万元至19,255.00万元,同比增长18.09%至25.42%。

2022年营业收入159,267.46万元,2021年营收82,157.21万元,2020年营收24,989.50万元,年复合增速为152.46%。

2022年扣非归母净利润15,352.73万元,2021年扣非归母净利润8,004.81 万元,2020年扣非归母净利润2,203.29万元,年复合增速为163.97%。

2020-2022年,营收和利润增速都很高,然后2023年营收和利润继续增长,不过增速有较大幅度回落。

具体毛利率方面,2020年到2023年上半年主营业务毛利率分别为23.91%、19.42%、17.90%和18.07%,毛利率波动下滑。

参考招股说明书解释主要由于新能源车行业需求影响。

跟同业对比来看,处于一般水平。

从公司基本面看,行业概念还行,以往业绩很好,2023年业绩也不错就是没以前那么好,这个主要跟整个行业增速放缓以及竞争加剧有关系。

从发行情况看,沪市主板发行,发行单价一般,发行市盈率略高,PE-TTM还行。

最后汇总如下。

打新评级:谨慎,我的操作:申购。

申购建议汇总:

雪祺电气,打新评级:谨慎,我的操作:申购。

西典新能,打新评级:谨慎,我的操作:申购。

优先级的话,按基本面西典智能占优,按发行炒作雪祺电气低单价盘子小更有优势。

荐大家关注下熊猫的$腾讯控股(00700)$ 号“量子熊猫”,会提前一天并全文推送。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和在看,也欢迎分享给更多朋友~