大家好,我是量子熊猫。

秧妈宣布降息,7日逆回购利率从2%下调至1.9%,降息10个bp。

一般来说超短期降息时间太短基本没什么用,但这次的已经叠加了前几天银行集体下调存款利率,按照剧本推演,后面6月15日的MLF和20日的LPR大概率也会跟着降10个bp,并且LPR大概率是1年期和5年期同时一起下调,不会再去搞什么非对称降息。

不过可惜的是只降了10个bp,按现在各种指标全部走弱的情况看,基本属于聊胜于无。

不过也算是符合预期吧,前几天聊降息可能的时候说过,美联储不动秧妈很难会去搞什么大规模或者大幅度刺激,同时考虑到现在汇率还处于持续下跌趋势中,更是难上加难。

宣布降息后离岸美元兑人民币汇率继续走弱,已经跌到将近7.18。

当然经济或者金融都是超超超级复杂的系统性工问题,没有那大菊观也不能去给秧妈乱支招,但是从实际操作力度和操作窗口看,确实贻误了很多机会,退一步从结果导向看,别人什么衰退的经济,泡沫的股市表现就是比我们好,年初还要死要活的,现在风口一变成了软着陆和创新高。

碰巧最近又谈到名义利率和实际利率这个问题,去年年初给大家说过:

实际利率=名义贷款利率-适用通胀水平,但不同企业的算法又不一样。

国企主要以上游企业为主,并且有背书获取贷款也更为有利,因此

实际利率为:4%-7%(PPI通胀)=-3%,简单来说就是只要贷到就是赚到。

而民企主要以下游企业为主,由于民企资质相对较弱,因此

实际利率为:8%-1%(CPI通胀)=7%,高利率+内需和环境低迷,搞扩张不就等于xx么?

当然上面的通胀数据都是去年的,今年PPI跌了很多,但从两年平均看也还是高于CPI的,并且人家国企也不傻,今年PPI下来了,除了年初响应号召拉了一波社融外立马就开始跳水。

从数据看,2022年国有控股企业固定资产投资同比增长10.1%,民间投资是是0.9%,再到今年1-2月是10.5%和0.8%,然后1-3月是10.0%和0.6%,再到1-4月是9.4%和0.4%。

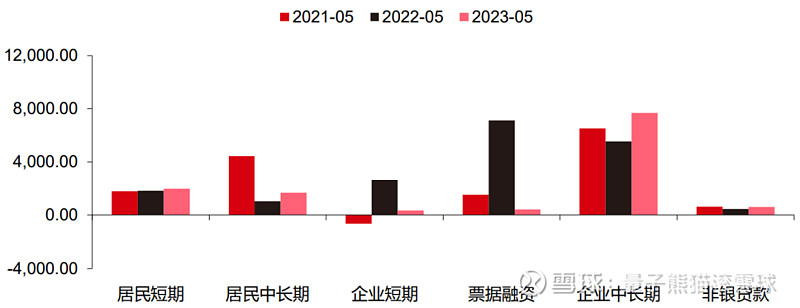

再对比5月的金融数据看,新增人民币贷款1.36万亿元,同比少增5418亿元;

新增社会融资规模1.56万亿元,同比增速9.5%,较前值下滑0.5个百分点,M2同比11.6%,前值12.4%,直接来了个双降。

最近有个很热的话题是很多人在问,M2一直比社融高那么多,那钱到底去哪了?

其实前面谈的内容基本已经给了解释,简单来说是有放水,但是因为利率高都去了国企手上,而国企确实也有在搞投资,但是主要都是在基建,至于说效率怎么样就不知道了。

总量不行社融结构数据也就不解读了,贴个图看看就行。

即使剧本成真10个bp真的也就是...挠痒痒,远不如外网的小作文刺激,据说准备会有组合拳出来刺激房地产和消费,这次会降存量贷款利率并发行特别贷款保交付,然后新能源车渗透率也再继续再拉。

美国CPI实现11连降,5月CPI同比增长4%,低于市场预期的4.1%,前值为4.9%。

数据公布后6月不加息的市场预期已经提升至92%,而7月不加息的概率也升至37.2%。

接着进入今天的打新内容,新股研究熊猫从2021年开始至今,虽然准确率较高但确实也无法保证一定准确,因此也将自己分析的思路提供给到大家,大家可以结合自己的风险偏好做二次决策。

新股分析主要围绕以下四个核心要素展开,分别是可比行业和企业、发行情况、历史业绩、市场情绪,具体分析应用详见正文。

2023年6月14日可申购新股分析

锡南科技(301170):

企业基本情况:

全称“无锡锡南科技股份有限公司”,主营业务为汽车轻量化领域铝合金零部件的研发、生产和销售。

主要产品为涡轮增压器精密压气机壳组件,并开发了新能源汽车电机壳体、变速箱壳体等精密零部件产品,主要应用于汽车动力系统领域。

公司产品所配套的发动机被广泛应用于戴姆勒、奥迪、宝马、通用、 大众、福特、丰田、本田、日产等全球主流汽车品牌。

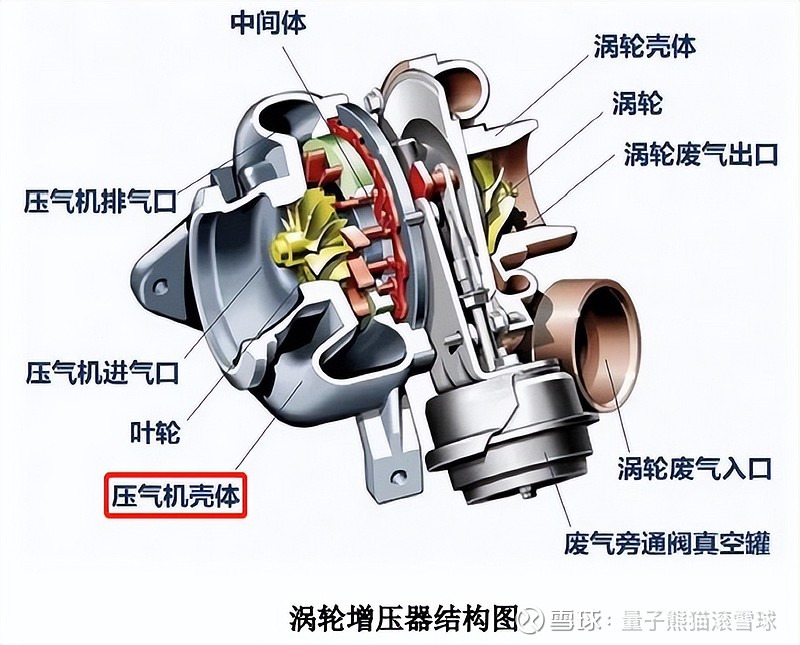

a,涡轮增压器精密压气机壳组件

涡轮增压器作为汽车等领域内燃机的重要配件,可提高汽油发动机近20%的燃油效率、柴油发动机近40%的燃油效率,从而有效实现“节能减排”的目的。

涡轮增压器的工作原理是利用发动机排出的废气惯性冲力来依次推动涡轮机内 的涡轮、叶轮,叶轮压送由空气滤清器管道送来的空气,使之增压进入气缸。当发动机转速增快,废气排出速度与涡轮转速也同步增快,叶轮就会压缩更多的空气进入气缸。

空气经过压缩后,可以向同尺寸的自然进气发动机注入更多燃油,提升燃烧过程的总效率,从而提高发动机的功率和扭矩。

公司主要精密压气机壳组件产品如下图所示::

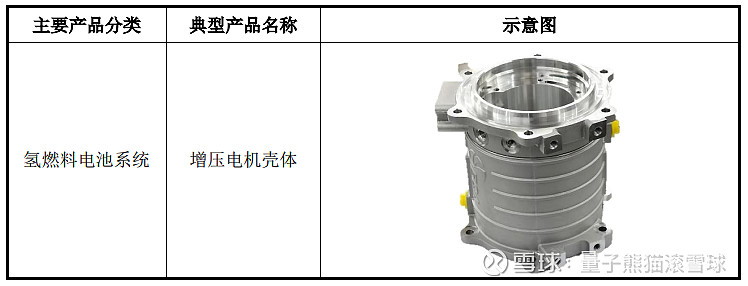

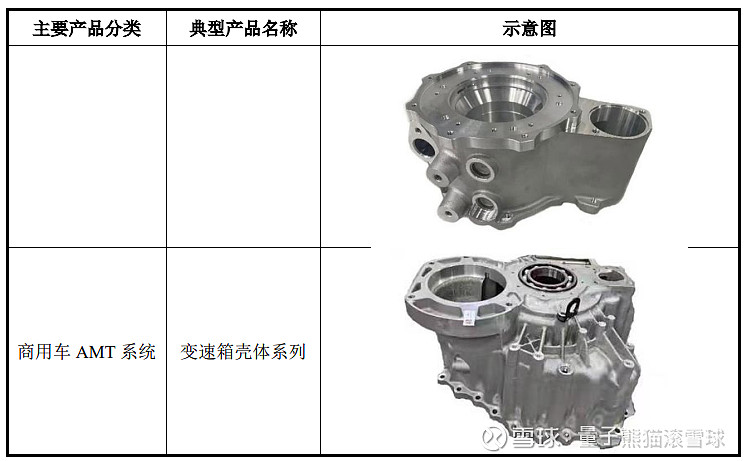

b,非压壳类汽车精密零部件

2020年以来,公司开发了部分新产品,目前尚处于样件交付及小批量生产阶段,主要包括氢燃料电池系统增压电机壳体、商用车AMT系统变速箱壳体等,具体如下:

业务主要是汽车的金属铸造件,主要用在涡轮增压器上。

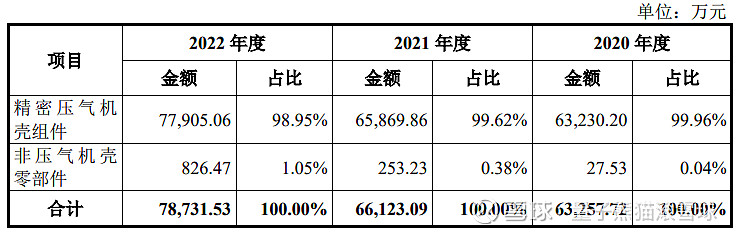

具体营收方面,主要营收来源于精密压气机壳组件,合计营收占比超过98%。

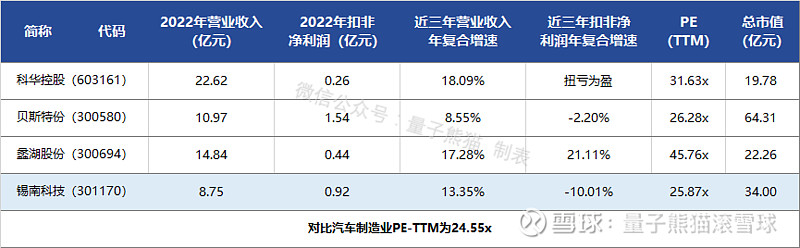

对应行业为汽车制造业,可比上市企业分别为蠡湖股份(300694)、贝斯特份(300580)、科华控股(603161)。

发行情况:

企业由中信证券主承销,新发行市值8.50亿元,发行后总市值34.00亿元,发行价格34.00元,发行市盈率37.11,PE-TTM25.87x,顶格申购需要7.0万元市值。

对比汽车制造业PE-TTM为24.55x,对比蠡湖股份PE-TTM为45.76x,对比贝斯特PE-TTM为26.28x,对比科华控股PE-TTM为31.63x。

业绩情况:

2023年1-6 月营业收入预计为45,220.00万元至49,980.00万元, 同比变动17.64%至30.03%;

扣除非经常性损益后归属于母公司 股东的净利润预计为4,085.00万元至4,515.00万元,同比变动21.66%至34.47%。

2022年营业收入87,455.39万元,2021年营收75,930.74万元,2020年营收68,072.51万元,年复合增速为13.35%。

2022年扣非归母净利润9,171.09万元,2021年扣非归母净利润6,030.69 万元,2020年扣非归母净利润11,324.79 万元,年复合增速为-10.01%。

2020-2022年营收增长还行,但利润在2021年大幅下滑,然后2022年有一定回升,再到2023年上半年营收和利润恢复增长。

参考招股说明书解释,2021年主要因为原材料上涨和受汽车芯片厂商生产规划不及预期影响,而2023年恢复增长因为铝价的回落企稳以及下游需求的恢复使得产销量有所增长。

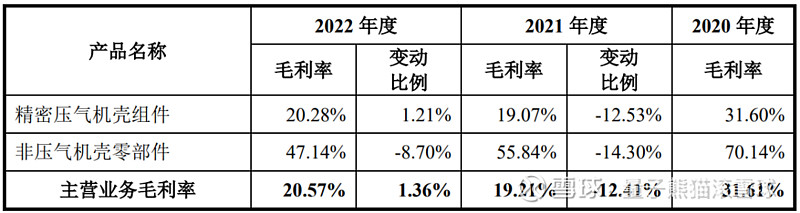

具体毛利率方面,2020年到2022年主营业务毛利率分别为31.61%、19.21%和20.57%,毛利率波动下滑。

参考招股说明书解释,主要由于2021年公司新建部分厂房及生产线,折旧摊销等固定成本增加以及原材料价格上涨影响。

跟同业对比来看,处于一般水平。

从公司基本面看,行业概念较弱,业绩表现也偏弱,燃油车业务占比太高,方向就不太好。

从发行情况看,创业板发行,发行单价一般,发行市盈率偏高,PE-TTM略高。

最后汇总如下。

打新评级:谨慎,我的操作:放弃。

华丰科技(688629):

企业基本情况:

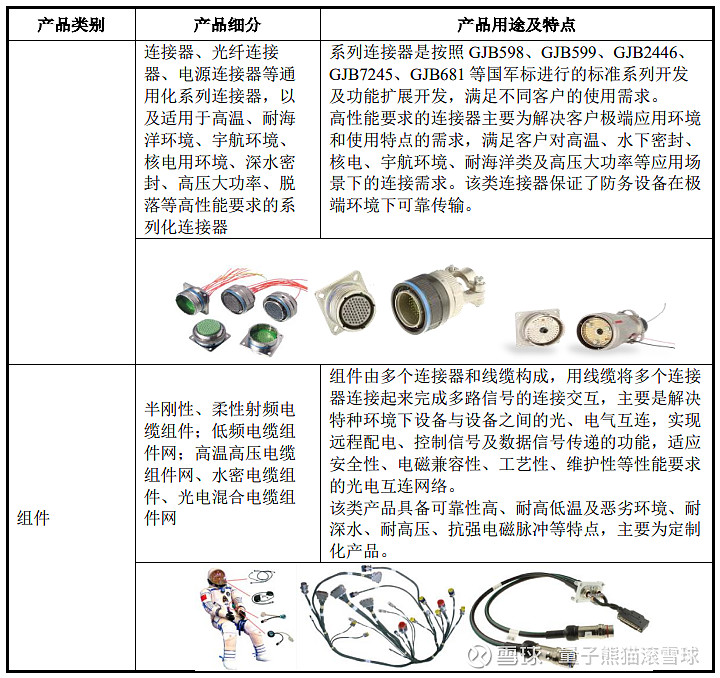

全称“四川华丰科技股份有限公司”,主营业务为光、电连接器及线缆组件的研发、生产、销售。

从1980年向太平洋发射运载试验开始,至1999 年“神舟一号”试验飞船实现天地往返,到2022年“神舟十四号”与天和核心舱再次对接,公司先后为航天发射系统、运载火箭系统、航天服系统、载人飞船系统、测控通信系统、空间应用系统 空间实验系统和着陆系统等大量配套,特别是航天服上的连接器为独家研制生产,发行人连接器的高可靠性能为载人航天工程的成功奠定了坚实根基。

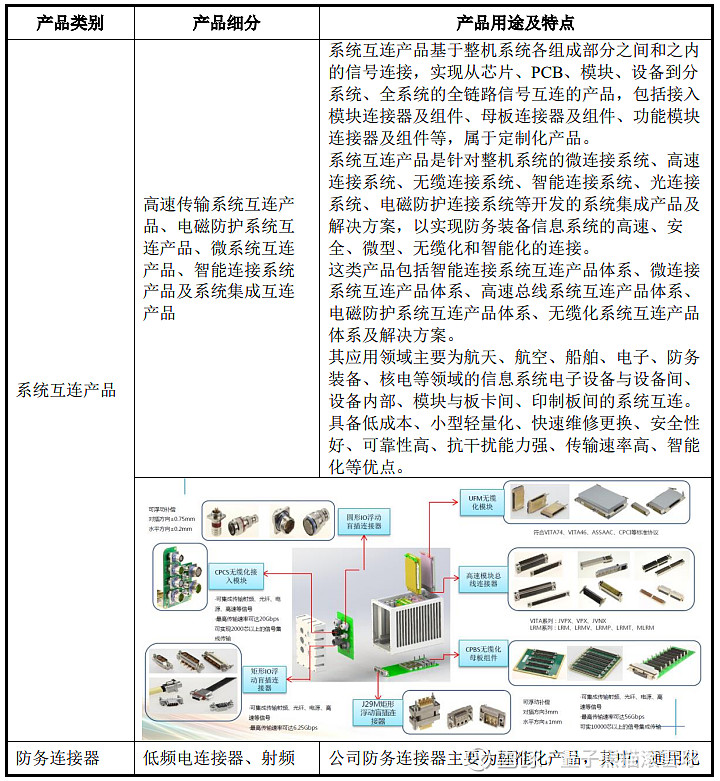

发行人的主要产品按应用领域分为三类:防务类连接产品、 通讯类连接产品、工业类连接产品,具体情况如下:

a,防务类连接产品

公司防务连接器产品主要根据产品功能特点和形态分为系统互连产品、防务连接器、组件等三大类别,其中防务连接器是传统的单一连接器,组件由多 个连接器和线缆构成,系统互连产品是全链路传输的系统级产品,上述三类产 品均可独立销售。

每个类别根据国家防务装备设备厂、研究院所等设备、配套 设施需求进行布局研发,主要产品情况如下:

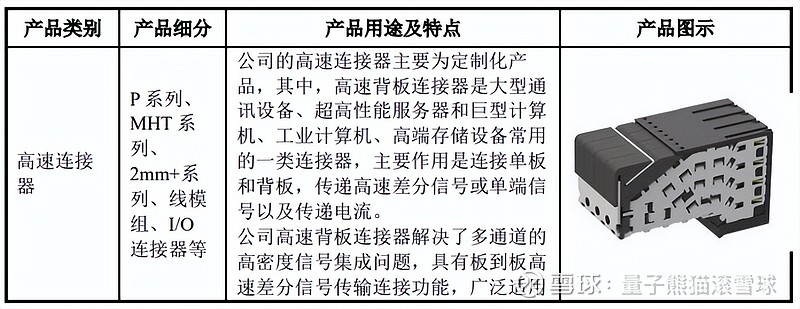

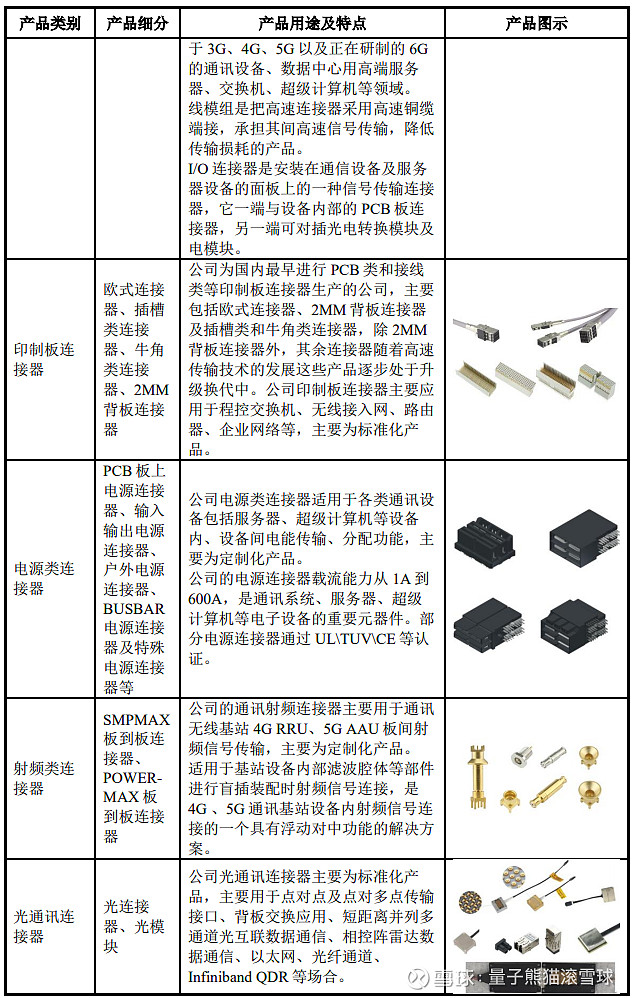

b,通讯类连接产品

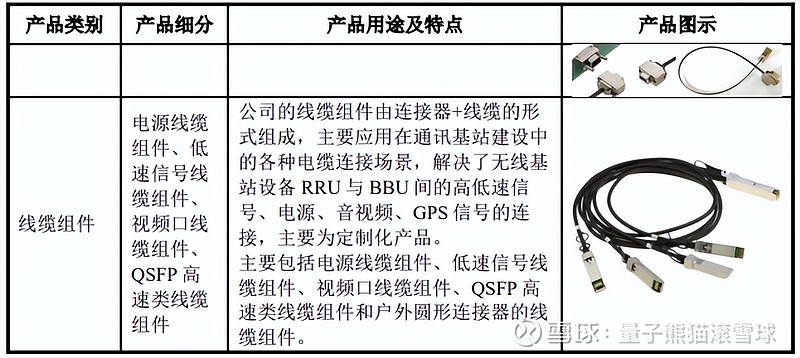

公司通讯类连接产品主要根据产品功能特点和形态分为高速连接器、印制板连接器、电源类连接器、射频类连接器、光通讯连接器、线缆组件,上述产 品在使用场景和功能上均具有较大差异,且均可独立销售,主要产品情况如下:

c,工业类连接产品

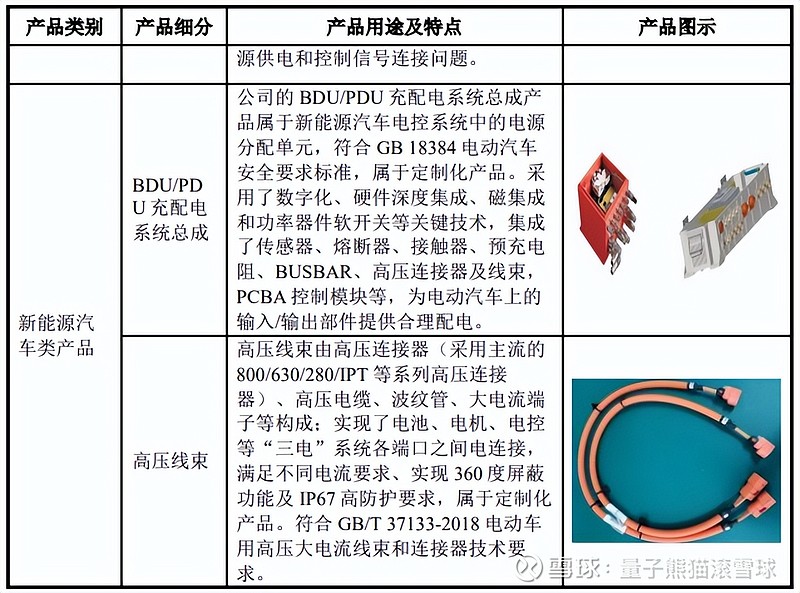

公司工业类产品主要在轨道交通和新能源汽车两大领域进行布局开发。

其中轨道交通类产品主要根据产品功能特点和形态分为三大产线:轨道交通连接器、电气车钩总成、线缆组件;电动汽车类产品主要根据产品功能特点和形态分为两大产线:BDU/PDU 充配电系统总成、高压线束。

上述产品均可独立销售, 主要产品情况如下:

公司主要弹药装备产品具体情况如下:

主要业务是各种连接线束和连接器,应用场景包括航空领域、通讯服务器设备、新能源汽车等。

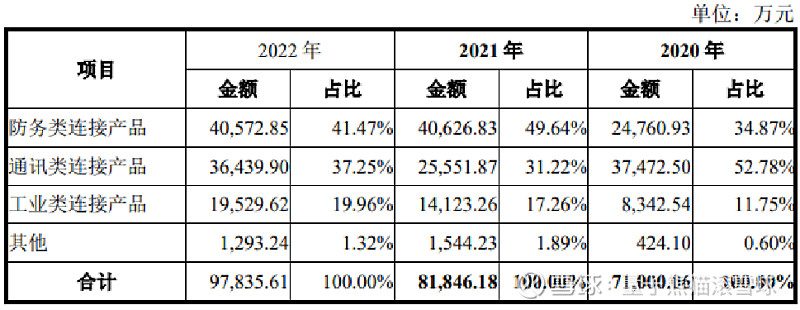

具体营收方面,主要营收主要来源于防务类连接产品和通讯类连接产品,营收占比在80%左右。

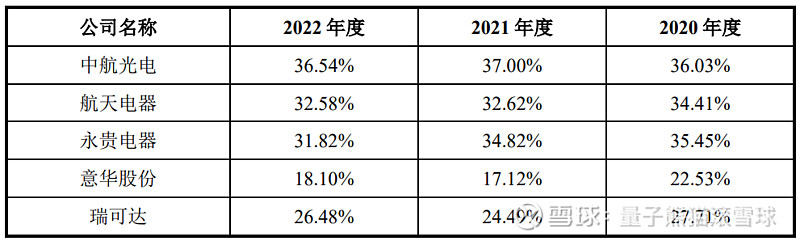

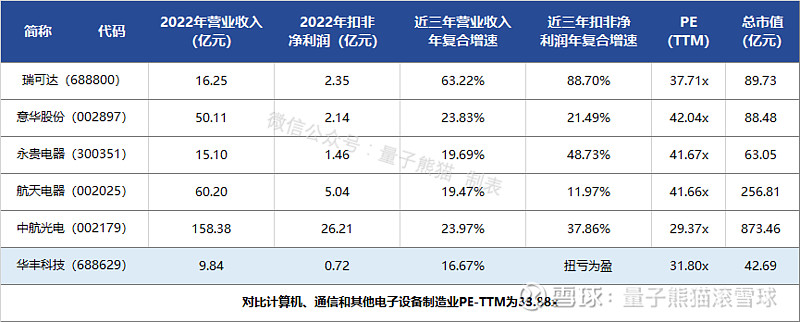

对应行业为计算机、通信和其他电子设备制造业,可比上市企业分别为中航光电(002179)、航天电器(002025)、永贵电器(300351)、意华股份(002897)、瑞可达(688800)。

发行情况:

企业由申万宏源证券主承销,新发行市值6.4亿元,发行后总市值42.69亿元,发行价格9.26元,发行市盈率59.51,PE-TTM31.80x,顶格申购需要11.5万元市值。

对比计算机、通信和其他电子设备制造业PE-TTM为33.88x,对比中航光电PE-TTM为29.37x,对比航天电器PE-TTM为41.66x,对比永贵电器PE-TTM为41.67x,对比意华股份PE-TTM为42.04x,对比瑞可达PE-TTM为37.71x。

业绩情况:

2023年1-6月,公司营业收入预计为46,000万元至51,000万元,较2022年同期变动约为-5.12%至5.19%;

扣除非经常性损益后归属于母公司股东的净利润预计为3,350万元至3,800万元,相较2022年同期下降约17.59%至6.52%。

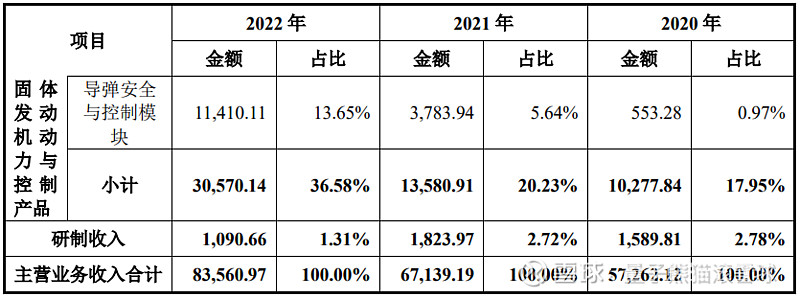

2022年营业收入98,398.58万元,2021年营收83,133.09万元,2020年营收72,294.55万元,年复合增速为16.67%。

2022年扣非归母净利润7,172.98万元,2021年扣非归母净利润4,727.23万元,2020年扣非归母净利润-5,125.96万元,扭亏为盈后快速增长。

2020-2022年,营收增长还行并且比较稳定,利润在2021年大幅扭亏为盈后继续增长,然后2023年上半年营收较弱,利润出现较大下滑。

参考招股说明书解释没看到具体解释,不过主要大头防务类连接产品属于军工应用,主要受到开支预算影响,波动大也很正常。

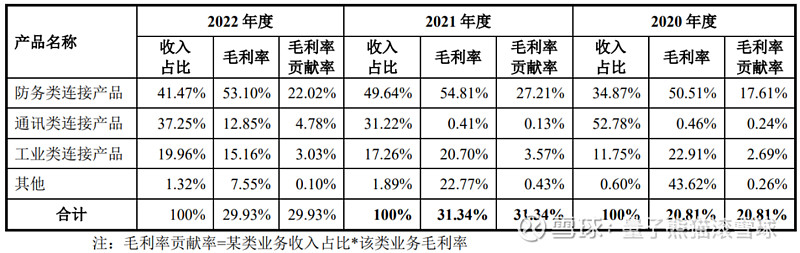

具体毛利率方面,2020年到2022年主营业务毛利率分别为20.81%、31.34%和29.93% ,毛利率波动提升。

参考招股说明书解释,主要因为防务类需求旺盛带动。

跟同业对比来看,处于一般水平。

从公司基本面看,行业概念不错,不过业绩波动较大,这也跟业务类型有较大关系。

从发行情况看,科创板发行,发行单价较低,发行市盈率偏高,PE-TTM较高。

最后汇总如下,又是好概念、小规模、低单价、高发行。

打新评级:谨慎,我的操作:申购。

申购建议汇总:

锡南科技,打新评级:谨慎,我的操作:放弃。

华丰科技,打新评级:谨慎,我的操作:申购。

推荐大家关注下熊猫的$腾讯控股(00700)$ 号“量子熊猫”,会提前一天发文推送。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

记得点赞和关注,也欢迎分享给更多朋友~