大家好,我是量子熊猫。

今天最大的事件非CXO莫属,事件起因大概是白灯签署了一份帮助美国生物制造业的发展的行政命令,然后A股所有CXO企业应收全军覆没。

对于这个事情我不知道有多少人看过白宫的原稿,至少我通篇读下来,都是在说要生物制药很重要,未来提高漂亮国的产业安全和效率,并非像媒体渲染或者很多人理解的要制裁中国CXO企业。

简单来说这条行政命令并不特指中国,只不过因为我们CXO产业规模全球第一然后被迫对号入座,这其实是两件不同的事情和逻辑。

如果是制裁,那就是像对待华为那样,宁可牺牲自己的利益两败俱伤也要干死的那种,如果是这个逻辑,那赶紧去买海外的CXO,以我们目前的体量如果外流,这些公司业绩都要爆表。

但如果是将产业安全和效率,那就是只要保证两个关键词“安全”和“效率”大家还是可以愉快的玩耍的,只要不彻底脱钩,解决的办法就很多,比如很多CXO企业其实早已经在海外建厂或者投资并购了。

资本讲安全和效率是天经地义的,风声鹤唳没有必要,但冲击肯定还是会有的,一方面恐慌情绪的宣泄,另一方面不确定性确实很大,首先是法令的具体内容尚且未知,其次对实际订单的影响也尚且未知。

从选股投资的角度我是不介意这时候去碰的。

但是对于国内的CXO产业,主要不脱钩我就是长期看好,所以医疗指数基金我会继续定投,毕竟这是个分散的行业指数,CXO成分的影响总体可控。

白宫的原稿放在文末“阅读原文”了,感兴趣的小伙伴可以点击看看,熊猫贴的是原汁原味的英文原版,需要翻译的自己网上机翻一下。

接着进入今天打新内容,开始还是我们的常规声明。

鉴于注册制逐步开放且新股破发逐渐常态化,以及我中的新股也碰到了破发情况...所以决定推出一个打新必读系列,专门分析判断新股的申购价值。

这部分研究从2021年11月开始,截止目前已经分析数百只新股,整体统计下来准确率接近90%,但由于新股相比已上市企业更容易受到多方面因素影响,并且数据验证周期仍然较短,会存在一定的风险。

因此我可以保证的是我会告诉你我是怎么分析的,并且我会按照这份计划执行,我无法保证的是一定就不会破发。

新股考察要素说明

考察要素1:可比行业和企业。

看企业的经营范围,判断从属行业,并选取相似度较大的可比公司,有现成的东西当然比较最省事。

考察要素2:发行价格和发行市盈率。

参考近期破发情况,股价越高破发风险就越大,这个因素不算很重要。

注册制下新股发行定价和估值更趋于市场化,任何企业的价值都不可能摆脱行业基本面和企业基本面,所以市盈率是新股分析的绝对重点要素。

优秀的企业以其高于行业的成长性确实能够获得比行业更高的估值,所以第三步要筛选的就是成长性。

考察要素3:业绩情况。

企业的以往营收和利润是稳健增长还是逐年下滑?是否存在大幅波动,如果存在大幅波动需要重点考虑是否存在为了上市和估值调节报表的嫌疑。

考察要素4:市场情绪。

不可否认的是在新股发行中除了基本面以外,情绪面的影响权重也很大,特别是对于某些热点赛道资金炒作意愿也更高,因此这部分分析也会综合考量适当增加,当然一切都还是得从基本面出发。

下面进入正式内容。

2022年9月14日可申购新股分析

邦彦技术(688132):

企业基本情况:

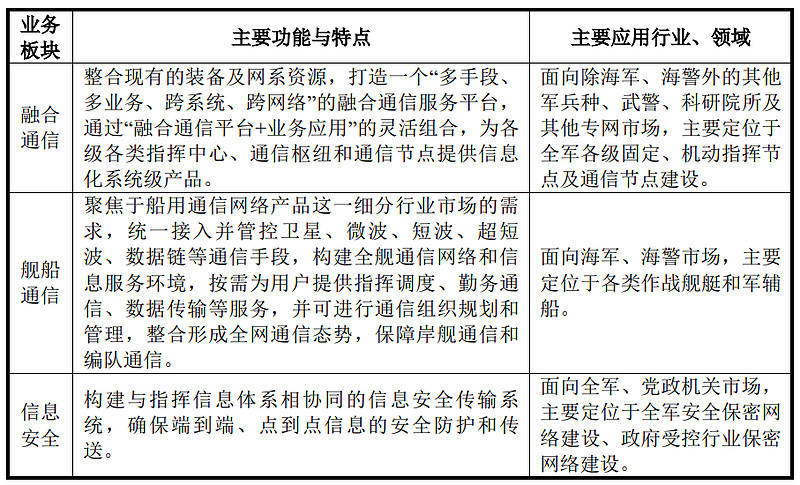

全称“邦彦技术股份有限公司”,主营业务为信息通信和信息安全设备的研发、制造、销售和服务,核心业务包括融合通信、舰船通信和信息安全三大板块。

目前,公司已有36款产品在军队完成定型,其中包含已批量列装的型号产品27款和已定型但暂未列装的型号产品9款,而正在进行的型号研制项目达23个。

同时,公司承担了预先研制项目7个。公司业务已经进入预研一代、型研一代、列装一代的可持续发展阶段。

公司产品定位为提供以指挥人员为中心的通信系统级产品,通过管理和控制各类通信资源、手段、系统、网络,实现资源融合、手段融合、系统融合、网络融合,为用户提供话音、数据、报文、图像和视频等业务服务。

公司产品覆盖传输网络、通信服务和信息安全,并形成了融合通信、舰船通信、信息安全三大业务板块。

a,融合通信产品

融合通信是指综合利用通信技术和信息技术,通过复用有线无线等多种通 信手段,实现向用户提供数据、报文、语音、视频等多种业务服务。

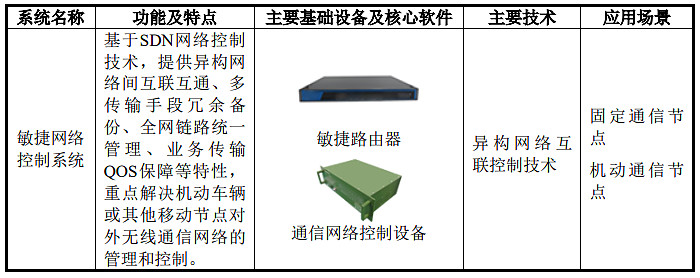

融合通信产品基础设备包括指挥调度服务器、智能导控服务器、中继网关、敏捷路由器、音视频编解码设备、融合通信服务平台、通信网络控制设备以及各类通信指挥终端等,以及自主研发的核心软件,并可根据需求进一步构成富媒体指挥调度、智能导控、敏捷网络控制等典型应用系统。

交付形态包括由基础设备根据需求组成的系统级产品和单个基础设备。

融合通信产品的典型应用系统概况如下表:

b,舰船通信产品

舰船通信产品主要为军队各类船舶提供信息通信系统级产品,基于融合通信服务平台,提供信息传输通道和通信业务应用,可大规模应用到超大型、大型、中小型等各类船舶。

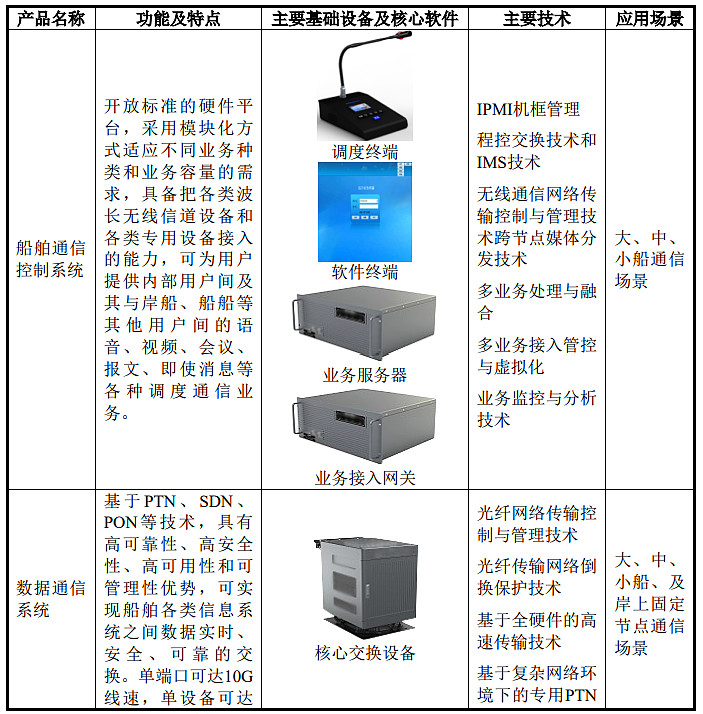

舰船通信产品包括船舶通信控制系统、数据通信系统和其他辅助系统。

船舶通信控制系统综合利用有线和各种无线通信手段,实现船舶内部用户间以及其与船岸、船船等其他节点间的语音、视频、即时消息、报文等业务的互通。

舰船通信产品的典型应用系统概况如下表:

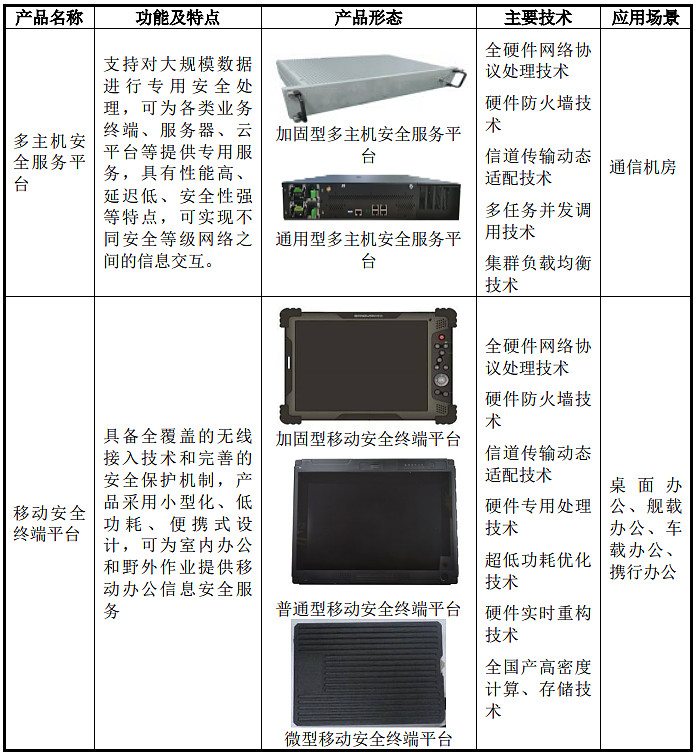

c,信息安全产品

信息安全业务板块专注于国产可控信息安全领域,构建与指挥信息体系相协同的安全的信息传输体系,确保点对点、端到端信息的安全传送与防护。

目前,信息安全产品已拥有网络产品、终端产品、应急安全等多系列化产品,覆盖了从网络终端层到云端服务层的完整生态链。

同时,信息安全产品有包括船载、车载、便携等多样式的形态,可满足指挥所、通信机房、船舶、车载、携行等众多应用场景的需求。

信息安全产品线包括多主机安全服务平台、移动安全终端平台、安全电话通信平台,概况如下表:

业务主要是军工的通信类产品,然后还有信息安全加密产品。

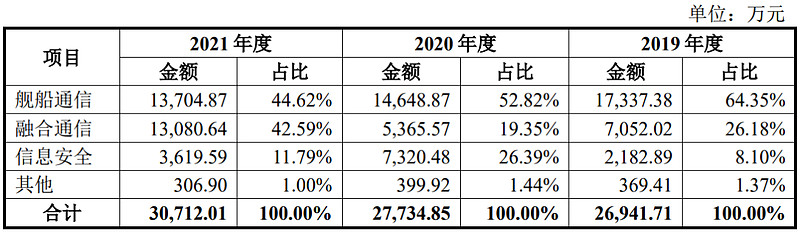

具体营收方面,主要营收大部分来源于舰船通信和融合通信,其中融合通信产品营收占比逐年提升很快,而舰船通信则在逐年下滑。

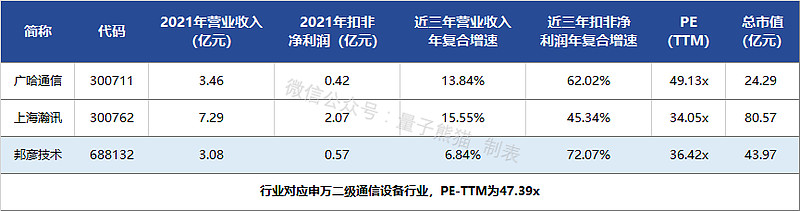

对应申万二级行业为通信设备,可比上市企业为上海瀚讯(300762)、广哈通信(300711)。

发行情况:

企业由国信证券主承销,当前市值32.97亿元,新发行市值11.0亿元,发行价格28.88元,发行市盈率76.54,PE-TTM36.42x,顶格申购需要9.5万元市值。

对比通信设备行业PE-TTM为47.39x,对比上海瀚讯PE-TTM为34.05x,对比广哈通信PE-TTM为49.13x。

业绩情况:

202年1-9月,公司营业收入预计为19,881.61至23,881.61万元,同比变动59.79%至91.94%;

归属于母公司股东的净利润预计为-676.04至1,723.96万元,同比变动-199.29%至153.20%;

扣除非经常性损益后的归属于母公司股东的净利润预计为-2,366.23至33.37万元,上年同期为-60.85万元。

2021年营业收入30,830.33万元,2020年营收27,857.76万元,2019年营收27,010.54万元,年复合增速为6.84%。

2021年扣非归母净利润5,743.92万元,2020年扣非归母净利润5,234.45万元,2019年扣非归母净利润1,940.09万元,年复合增速为72.07%。

2019-2021年营收增速较低,利润增速很高,拆分来看主要是2020年增长较大,然后到2022年营收增速很高然后和利润波动区间很大。

参考招股说明书解释,主要是受到客户体制改革需求变化影响,同时信息安全板块2022年营收增长很高,另外公司研发投入、折旧等费用也在增加。

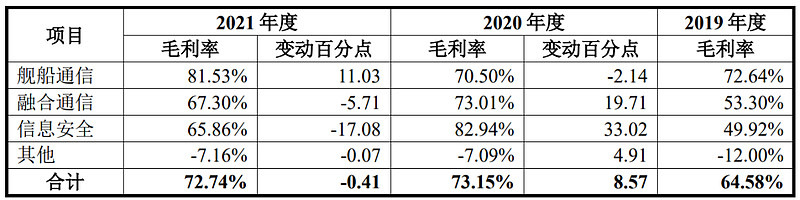

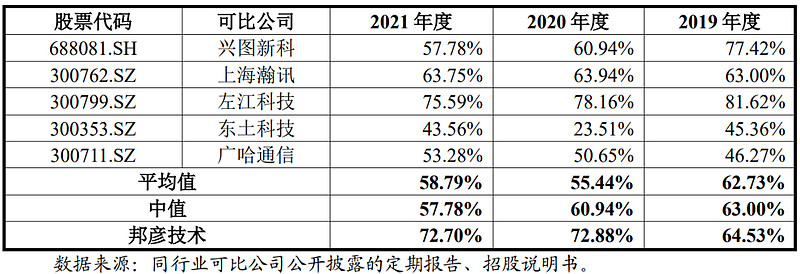

具体毛利率方面,2019年到2021年毛利率为64.58%、73.15%及72.74%,毛利率绝对值很高,并且在逐年提升。

跟同业对比来看,处于较高水平。

从公司基本面看,军工概念,以往业绩还行,毛利率也在持续提升,不过2022年业绩表现有点异常,公司解释是因为特殊客户群体的需求变化导致。

从发行情况看,科创板发行,发行价格一般,发行市盈率很高,PE-TTM偏高。

最后汇总如下。

打新评级:谨慎,我的操作:放弃。

森鹰窗业(301227):

企业基本情况:

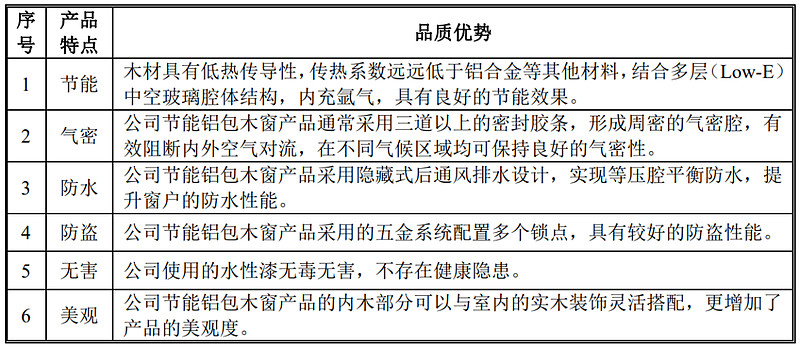

全称“哈尔滨森鹰窗业股份有限公司”,主营业务为定制化节能铝包木窗研发、设计、生产及销售。

主要产品包括节能铝包木窗、幕墙及阳光房。

节能铝包木窗主要应用于具有中高端需求的建筑外窗领域,公司通过提供定制化服务,在极力节能降耗的同时,满足不同客户的个性化需求。

幕墙及阳光房是以纯实木作为主要承力结构、采用玻璃和铝包木框架搭建的全透明非传统建筑,该产品工艺流程与节能铝包木窗产品相近,具有较好的保温、隔热性能。

公司多年来始终聚焦节能铝包木窗的研发、设计、生产及销售,产品特点及品质优势主要如下:

公司主要产品系列如下所示:

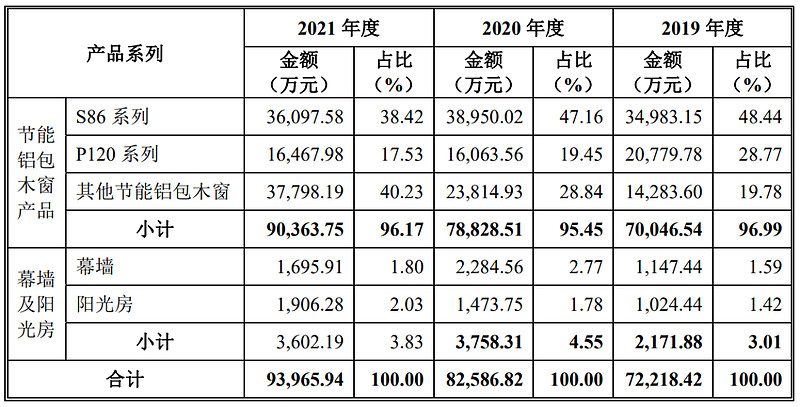

具体营收方面,主要营收大部分来源于节能铝包木窗产品,营收占比超过95%,其次还有一些幕墙及阳光房。

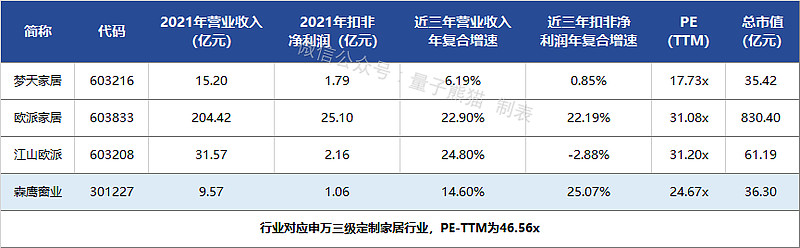

由于业务比较聚焦,对应申万三级行业为定制家居,可比上市企业分别为江山欧派(603208)、欧派家居(603833)、梦天家居(603216)。

发行情况:

企业由民生证券主承销,当前市值27.20亿元,新发行市值9.1亿元,发行价格38.25元,发行市盈率34.26,PE-TTM24.67x,顶格申购需要6.0万元市值。

对比定制家居行业PE-TTM为46.56x,对比江山欧派PE-TTM为31.20x、欧派家居PE-TTM为31.08x,对比梦天家居E-TTM为17.73x。

业绩情况:

2022年1-9月,公司预计实现营业收入63,000.00万元至70,000.00万元,较上年同期变动-8.61%至1.54%;

预计实现归属于母公司股东的净利润8,000.00至9,800.00万元,较上年同期变动-15.25%至3.82%。。

2021年营业收入95,662.67万元,2020年营收83,653.46万元,2019年营收72,836.80万元,年复合增速为14.60%。

2021年扣非归母净利润10,584.36万元,2020年扣非归母净利润11,875.34万元,2019年扣非归母净利润6,766.69万元,年复合增速为25.07%。

2019-2021年,营收和利润增速还行,不过主要是2020年大幅增长,2021年实际上利润是下滑的,再到2022年营收和利润都有下滑风险。

主要原因没说,但是不用猜也知道大概率是因为原材料铝的成本问题。

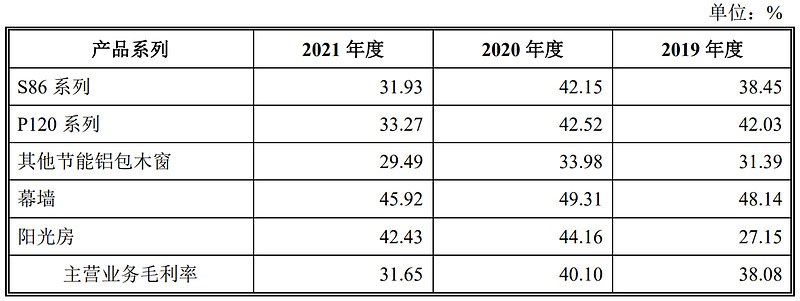

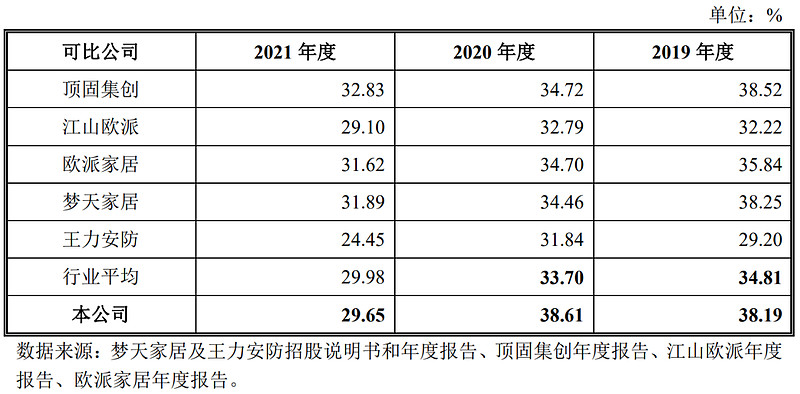

具体毛利率方面,2019年到2021年主营业务毛利率分别为38.08%、38.27%和29.03%,毛利率绝对值一般,在2021年有大幅下滑,主要系受玻璃、铝材等原材料采购价格上升。

跟同业对比来看,处于中等水平。

从公司基本面看,业绩压力比较大,一方面是原材料价格影响,不过目前已经有所缓解,另一方面是受房地产影响,这个影响会比较久。

从发行情况看,创业板发行,发行价格一般,发行市盈率略高,PE-TTM一般。

最后汇总如下。

打新评级:谨慎,我的操作:申购。

申购建议汇总:

邦彦技术,打新评级:谨慎,我的操作:放弃。

森鹰窗业,打新评级:谨慎,我的操作:申购。

申购建议说明:

积极,基本面和发行情况都较好,破发风险较小。

谨慎,基本面或发行情况存在一定问题,破发风险一般。

放弃,基本面或发行情况存在较大问题,破发风险较大。

有空记得点赞和关注,谢谢~