$赛力斯(SH601127)$ $比亚迪(SZ002594)$ $特斯拉(TSLA)$

先说结论,赛力斯净利率比21年中报的比亚迪好很多,跟20年中报净利率差不多。跟20年刚开始盈利的特斯拉对比,也是好不少。理想就不对比了,套娃,今年就会露出真面目。

前期投入大,净利率低,这就是原因,三四季度净利润会陆续升高。这代工厂业绩比比亚迪和特斯拉同时期都好不少,明天有望大涨或者涨停。

赛力斯:

2024 年半年度实现营业收入 639.0 亿元到 660.0 亿元,同比上升 479%到 498%。 归属于上市公司股东的净利润为 13.9 亿元到 17.0 亿 元,实现扭亏为盈。 归属于上市公司股东的扣除非经常性损益的净利润为11.9 亿元到 15.0 亿元。跟我中报预期15-20亿净利润区间一致。

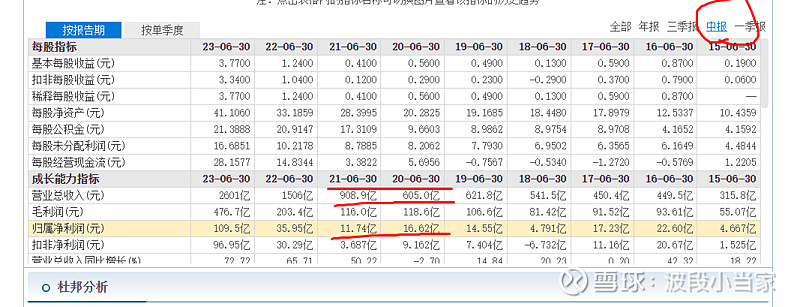

比亚迪转型初期:

20年中报600亿营收,净利润16亿,扣非9亿,净利率3.9%

21年中报营收900亿,净利润11亿,扣非3亿,净利率1.9%

特斯拉:

20年开始盈利,折合人民币,营收2100亿,净利润50亿,净利率2.7%