赛皇重仓逻辑得到强化,已经从重仓加到满仓,4月11日华为发布会得到几个关键信息。对于个股每隔一段时间,基本面就会有些变化,预期也有变化,可能是几个星期,可能是几个月,是变化的,是动态的,所以我只能做大波段,做不到超长期持有。

赛皇是我全职第五年来,做的最长时间的票子,长达10个月了,不是不想长期持有,而是A股缺少长期持有的标的。

我继续重仓赛力斯的逻辑,上周末写的,给我推到热榜前三,写这个只是我个人对于股票的逻辑思考,并不是推荐,只是看多一片唱空,觉得坏人真的多,今天写的依然如此,上周末写到时候,不确定性还是比较多的,本周末写的时候,基本面和预期已经发生了很大的变化。

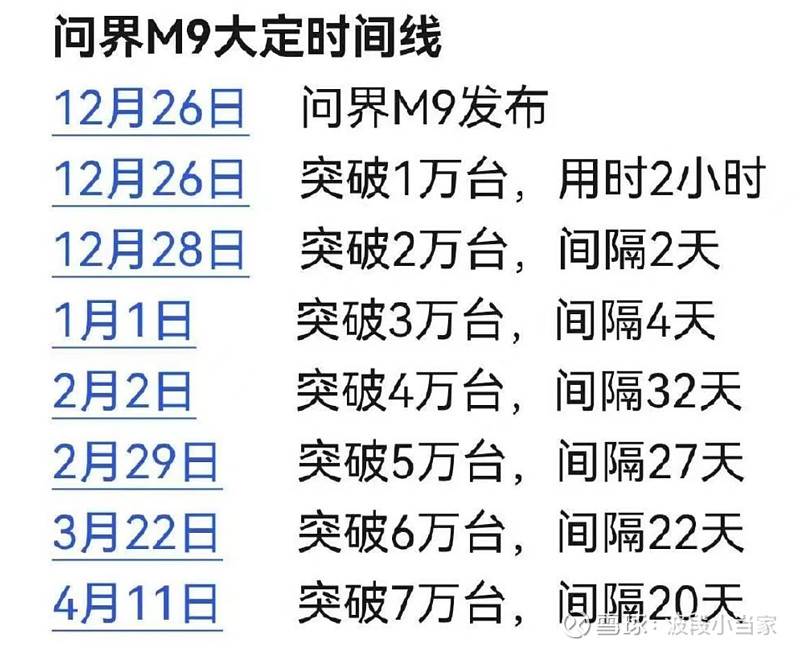

上周之前大定/销量持续性存疑

3月初的时候,看到信息显示M7下滑严重,但2月是过年,很正常,3月是观望情绪非常浓厚的一个月,几大原因的影响,但所谓比较权威的数据显示M7三月份下滑的比较厉害,但实际大定数据和所谓权威数据一对比差异非常大,按照那个权威数据,M7三月也就1万左右大定或者接近1万,M9不受影响,两者想加也就2万左右的大定,但4月11日发布会公布的M7大定是17.4万,M9大定是7万,实际上三月大定M7+M9是三万左右,差异非常大,当时想着M7可能这个价位客群对于价格比较敏感,三四月新款多,以旧换新政策,传统淡季月份等综合因素影响,但实际情况完全不是。

看到大卖的持续性和确定性:三月M7大定超预期,M9大定大超预期

M7 :最新日均新增大定585台(3月1日-4月10日)所谓淡季月份,实际销量是今年大定增长最快的月份,没下降,反而提升了些,按照这个数据,接下来保持日均600台大定毫无压力,月销1.8万台妥妥的,之前考虑的销量区间是1.5万-2万之间,这个价位来说挺不错,但还有进步的空间,2万-2.5万之间,改款出来预计是这个数,不能再多了。

M9:最新日均新增大定500台(3月22日-4月10日)去年底发布的,最近一个周期的日均新增大定数量比以往几个月增长了20%+,口碑的力量吧。这是均价50多万车,23年所有车型50万以上销量的数据月均也才5万辆左右,包含BBA保时捷包含SUV轿车跑车等等,之前预期是0.8K左右是符合预期,月销1万都超预期,1.2万是大超预期,现在这趋势月销能稳定1.2-1.4万区间,确实太夸张了。年前研报给的预测是M9月销7K,这个是很正常的预测,我也赞同这个预测,毕竟M7成功不代表M9一定成功,价格相差太大。

价格战担忧

看了问界的价格和促销活动,一直跟踪到现在,结论就是华为不打价格战,参考手机的定价策略,只做中高端和豪华品牌,对于今年汽车的价格战,多多少少有些担忧,但目前已经没了担忧,华为不打价格战,华为不卖便宜货。但对于中低端的品牌,那今年利润就不好看了,今年就算稳得住,明年也不好看,至于股价大概率半死不活状态。

关于和BBA或者丰田奇瑞等等其他厂家合作的担忧

很多时候思考是不是唯一,是没必要的,而且这个完全不用去思考,本来就不是唯一,以后也不会是唯一,问界的销量就是华为做博世做安卓的底气,没有它,华为汽车这一块业务没必要存在,至于以后会不会抛弃,我只能看到最多三个月,太遥远的事情看不到,因为世界变化太快了。很严肃的说,不会抛弃,因为这一块投入很大,当然还有其他逻辑,我上周末大致也有写,有些我可能没写进去。

M9的交付能力加速

3月中的信息显示M9在四月份保持1.5万左右的交付,4月11日的信息显示月2.5万辆的交付能力,不知道这么大产能是给M5改款还是给M8的产能,但起码M9可以继续加速交付和挖掘更大的销售潜力

新款车型

M5终于确定了4月23日发布,4月底北京车展展出,五一可以数大定数据了,除了M5,M7和M9也会有好消息。

华为视觉智驾基础版

4月11日的信息显示,华为有了视觉智驾版本,用于低配的M5\M7是个不错的选择。

今年华为新款手机带动汽车的销量提升

华为本月的新款手机P70,下半年还有重磅新品,今年是手机大增速的一年,带动线下店铺汽车的销量。

其它新款/改款

M7改款,我觉得起码最早三季度才有信息,四季度才可能发布,毕竟这一版本花了五六亿去改造,这么快换新的可能性比较小,但这只是个人判断。

M8新款,这个最早也是Q3发布,Q4上市

关于问界今年销量预测

到目前为止,今年问界销量推算起来比较准确了。

1、M7的销量,常态月销1.8万,

2,M9的销量,常态月销1.3万

3、M5的销量,常态1.2-1.5万

一季度交付了8.5万辆,M5能卖7个月,月销按1.2万保守去算,今年8.4万,M7算月销1.8万,今年还能卖7个月就是12.6万,M9目前6万大定待交付+7个月月均1.3万就是15万辆,那今年能卖44.4万辆,基本属于偏保守的去算,所以今年45-50万辆销售是正常的,也是极其亮眼的成绩。营收大致1500-1800亿区间。这个测算基于M7+M9已经形成比较稳定的销量持续性,华为今年多款重磅新手机的带动。

关于今年净利润的预测

80-120亿区间。

关于问界销量未来两年销量测算

今年45-50万,明年65-80万,后年90-100万,基本上目前能看到的天花板

关于问界销量未来两年内市值测算

最低2千亿,最高五千亿

目前唯一的疑问

就是一季度利润,或者二季度利润情况

其他所谓的担忧

主要是对新能源或者汽车产业不熟悉所致,可以好好学习我国的汽车发展史

关于小米的竞争

其实是小米蹭过来的,手机也好,汽车也好,这两个竞争都不是同一个纬度的竞争。