持有赛力斯也快10个月了,有了2款车的成功案例后,股价也涨了一轮后,继续持有的逻辑就很重要,测算未来市值上下限也是为了更放心的持有。关于3月M7销量下滑,原因有几个,但接下来常态1.5万-2万我觉得问题不大。股票研究是动态的,不会一句我相信华为,就准备拿个三五年甚至十年八年,这种就算赚了十倍八倍也是幸存者偏差的运气。尤其这几年见到一大波消费医疗医药芯片半导体新能源大白马们打二三折扣,估值比08年后15年大牛市之后的大熊市估值还低,深知股票这玩意只能做高速成长那一段。

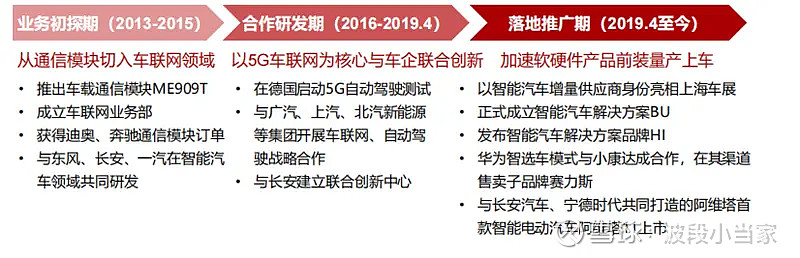

华为汽车业务做了好多年了,很多人以为华为才做没多久,华为车业务遥遥领先不是吹的,华为进军汽车行业已经十一年左右了,大概是2013年,那时候它因应自身做通信的老本行,推出了车载通信模块来进军汽车业务。直至2019年中,华为正式成立智能汽车解决方案业务部(简称“车BU”),自此开始大展拳脚。

深度拆解华为“造车”业务:布局10年,用这三大模式赚钱,这一篇是23年1月的文章,还是可以看看的。

华为在智能汽车布局三大域:智能电动+智能座舱+智能驾驶。通过跟车企合作,给智能汽车贴上“华为标签”。

▲智能电动域:mPower+硬件+VOS+软件

▲智能座舱域:麒麟芯片+鸿蒙OS+HiCar

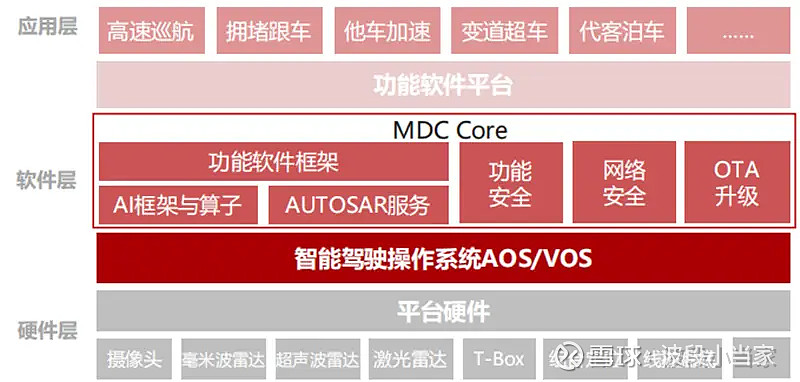

▲智能驾驶域:传感器+MDC+AOS+应用算法

1、为什么华为不直接下场造车

我的看法:它自己说想做赋能的角色,博世的角色。如果华为自己不造车,那么未来所有在路上跑的汽车,都有可能含有华为的技术。这篇东西还没写完,就传来日系品牌丰田,全球车企排第一的,上华为智驾的消息,华为的目标初步达成了,虽然上的是硬件,但上的是丰田全球车型,它更加没必要亲自下场造车了,如果要造车,早就造车了,之前看到的所有原因分析了下都不对。总的来说,最终华为是做鸿蒙生态。

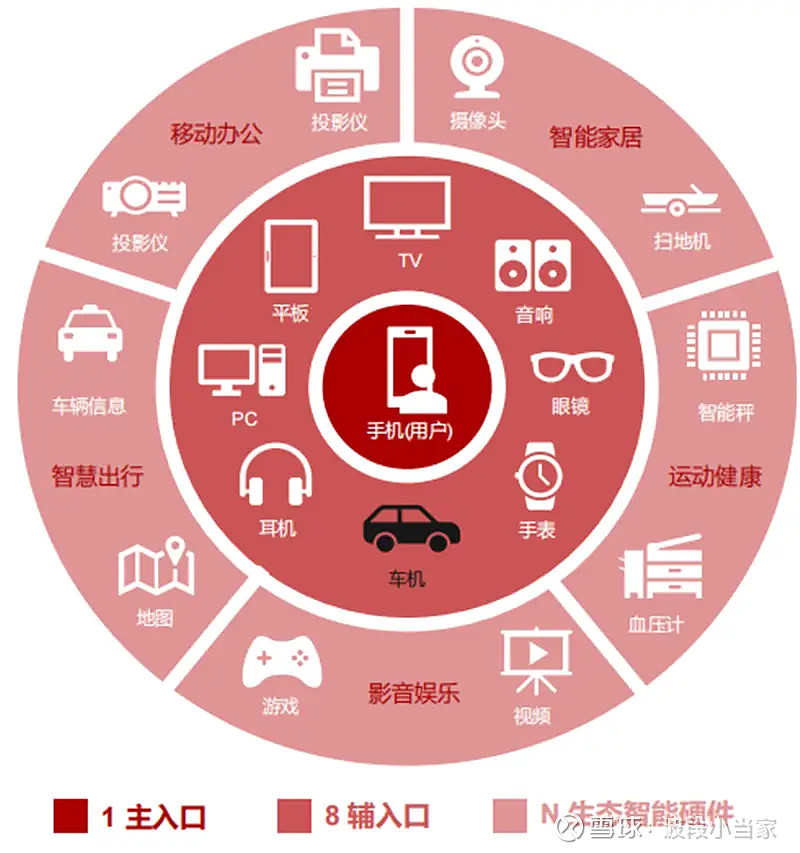

鸿蒙操作系统为1+8+N战略提供底层支撑,未来将逐步覆盖全场景终端设备,打造5G智慧生活:“1”代表智能手机,“8”代表PC、平板、车机、手表、智慧屏、音箱、耳机、 AR/VR眼镜,“N”代表loT生态产品,覆盖移动办公、智能家居、运动健康、影音娱乐、智慧出行五大生活场景。

2、那华为接下来还有可能直接下场造车吗?

我的看法:虽然不是直接造车,但已经是间接下场造车了。这个间接也是没办法,因为不打造样板或标杆出来,没人要华为那套东西,也就采购些少量的零部件,目前是间接造车,鸿蒙四界,华为深度参与产品定义、造型设计、营销、用户体验。如果还卖不好,那下一步就是鸿蒙智行主导权进一步集中,把售后也拿过来,自己主导一切,让几个它们所说的所谓代工厂去生产。如果还不行,那就自己下场造车,直接把四界收了。但目前日系龙头都合作了,和BBA也有一定的合作,理想小鹏的电机技术也是和华为合作的,那把四界收了的可能性基本为0了。

3、目前华为怎么去平衡鸿蒙智行四界和HI模式/零部件模式

如果华为要做所有车企的供应商角色,那鸿蒙智行四界就要取得成功,余承东说目前智选车就4个合作方,没有精力跟这么多车企这种合作模式,那问界主要是SUV,北汽享界和奇瑞智界做轿车及对标特斯拉Model Y轿跑SUV,江淮傲界MPV。

目前也就问界2款车型是成功了,智界S7因为芯片问题4月开始发力,所以未来问界能不能做轿车,智界能不能做SUV,或者问界能不能做MPV,享界能不能做SUV,答案是肯定可以的,但目前没必要,因为资源就这么多,一个车型的MPV或者轿车都没起来,就所有车型一起上,一起失败,那损失不是一般的大,都是要做成功了才去考虑的事情。

四界成功了,华为的HI模式和零部件模式才能做的更顺利,才能做成功,四界是华为主导的间接造车,但HI模式和零部件模式华为都是供应商的角色。

4、怎么看待赛力斯这个角色

有点白手套的意思,问界事业群轮值总裁何利扬,赛力斯现任副总裁黄其忠,3月的新闻,消息指原华为智选车产品部部长李博担任赛力斯集团副总裁,这三个高层都是华为背景,可以自行搜索。

站在赛力斯股东的角度来看,希望智界表现一般,让问界搞几个轿车车型试试,这个纯属YY,就算有可能短期也看不出来。

5、赛力斯离开华为或者被华为抛弃怎么看

起码两年内华为不会抛弃赛力斯,赛力斯也不会离开华为,因为没必要,问界目前主导人是华为,要打造标杆,如果抛弃了,又重新打造的意义是什么,小孩子玩过家家吗,为什么给两年时间,因为我能看到的最多也就两年,华为要下场造车,建工厂自己造车,时间就是这么多,而且完全没必要。

6、赛力斯和华为利润分成怎么算

参考BBA的合资车企,预计净利率在7%-11%区间,并不是纯代工厂这样凄惨

7、赛力斯的上限和下限

国内售价超过20万的汽车销量是接近400万辆,未来几年上限450-500万辆区间。

目前能看到的问界4款SUV天花板上限一年销量最多是80-100万区间,包含出口,平均单价40万去算,就是3200亿-4000亿营收,净利润350亿左右,市值上限4000亿-6000亿区间。

下限就是50万辆左右,2000亿营收,净利润140-200亿左右,市值2000亿-3000亿区间。

余承东说华为不会卷20万以下车型,所以问界SUV车型4款基本覆盖了20-50万的价格段,60-100万区间就用M9非凡大师版本+一款或者两款更高端的新款SUV去覆盖。

如果智界轿车销量不大理想,问界可能开发新款轿车,那估值上下限就不同了,但目前只能看到短期,长期太遥远。

结论:股票研究是动态的,而我最多也就能看到未来二三个月。

写到最后,我觉得华为除了做鸿蒙生态,它介入造车的目的就是卖智能驾驶软硬件的,国内售价超过20万的汽车销量是接近400万辆,一半用它的话,就是200万辆,一套自动驾驶软件3万,一年就是600亿营收,软件这东西大致框架有了,维护起来费用就低很多了,600亿营收净利润400亿很正常,激光雷达视觉识别等等那些硬件就可以便宜点卖了。

$赛力斯(SH601127)$ 写的可能不是很全,逻辑可能也是混乱,因为我困了,写这么多纯粹是自我感动自己未来二三个月安心持有。