$青岛啤酒(SH600600)$ $燕京啤酒(SZ000729)$ $珠江啤酒(SZ002461)$

(一)财务层面:利润增长核心来源于降费+金融类净损益增厚

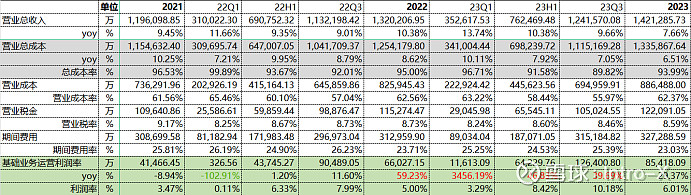

2023年燕京总收入142.13亿(+7.66%);单季度收入17.97亿(-4.41%);

成本端:基本维持62.40%的相对平稳水平。

利润端全年归母净利润6.45亿(+83.02%),利润率约4.54%,单季度归母净利润-3.11亿(+2.78%),利润率约17.32%,去年同期约17.03%。虽然啤酒公司表象Q4季度业绩都不好,但是来看珠江Q4季度净利润亏损约2%。

利润形成源头/影响因素:

l 总成本模型、基础业务运营模型:成本率、费用率分别下降0.19、0.68个百分点。基础业务运营利润率6.01%,较2022年提升1个百分点。基础业务运营利润增长1.94亿。

但是燕京的费用结构中:销售费用率下降1.29百分点,管理费用提升0.7个百分点,管理费用率达到11.40%水平,比珠江7%的相对平稳水平高出4个百分点。

l 金融类损益:其他收益1.1亿(政府补助增加0.8亿,增值税进项抵减0.3亿),;资产减值损失减少0.32亿(去年包括固定资产减值损失0.06亿+商誉减脂0.4亿),推动金融类损益提升大幅度提升约1.4亿,推动营业利润同比增长3.33亿,其中金融类业务损益增厚1.39亿。

二、经营层面:燕京系品牌经营压力仍居存在,盈利模型尚未优化

市场结构:华东市场维持35%的增速,华中同比下降10%。核心市场华北、华南毛利率水平基本平稳。

渠道调整:2023年研究渠道经销商恢复净增长,减少经销商数量从2022年的1400降至1160,略微收缩。

产品分档次看:中高档产品收入86.79亿(+13.32%),占比提升至66.23%,普通产品收入个位数下降。

量价:2023年销量394.24万吨(+4.57%),单吨价格3322.45元/吨(+2.82%)、单吨成本2030.29元/吨(+2.07%),单位毛利润1292.16元/吨(+4.01%),其中燕京U8销量以增长36%推算约53.04万吨,占啤酒总销量比13.45%——该水平依旧低于主流啤酒公司核心产品占比。

管理效率:略有提升。2023年全年21405在职员工,平均创收66.40万/年,较2022年同比提升19.24%;销售人员6720人,平均创收211.50万/年(+11.50%),平均收入约12.28万/年,创收能力——经营/管理效率相比行业水平至少还有70%-80%的水平。

产能端:23年设计产能同比减少40万吨。设计产能860万吨,实际产能612万吨,根据公司产能数据看,设计产能利用率约45.72%、实际产能利用率64.24%,依旧处于产能利用率较低水平。固定资产端——2023年燕京机器设备类固定资产处置2.2亿,计提减少0.3亿水平,固定资产处置仍旧不明显,其产能端资产仍存在低效冗余资产。

分品牌看:漓泉ROE持续依靠利润模型提升,惠泉2023年经营模型表现略微优化,但是燕京主品牌经营压力仍旧巨大。

漓泉2023年收入40.65亿(+6.25%),净利润6.92亿(+28.38%),净利润增长1.6亿,利润率约17.03%,创2014年以来历史数据新高。ROE约34.97%,盈利模型持续优化。

惠泉2023年收入6.14亿(+0.04%),净利润0.49亿(+21.85%),ROE提升至3.88%。

剔除上述漓泉、惠泉数据来看:2023年燕京系收入92.65亿(+13.32%),对应营业利润0.78亿,利润率水平0.85%。从净利润口径来看,剔除漓泉、惠泉后的燕京系+非啤酒业务合计1.14亿(剔除金融类业务净损益增长1.3亿后,实际为亏损2500万),初略看利润率水平约1.23%。

燕京主品牌经营体量虽大,但是不赚钱。

燕京就好像学习落后的差生,虽然再一定程度上表现的想有所进步,但是仍旧为踏出根本性的一步,其业绩反转的确定性够吗?

燕京的管理层合计总持股2.4万股,分红也低,论燕京的出路——国企改革不仅是喊喊口号而已!

结论:给落后的燕京嫁接高端化估值模型,目前看依旧是个YY的结果——该逻辑的确定性现阶段仍旧不够。

前文链接: