跟踪一、(2024.3.5)啤酒行业阶段性总结报告

一、啤酒行业当前现状:工业啤酒进入成熟期,高端化成为唯一逻辑

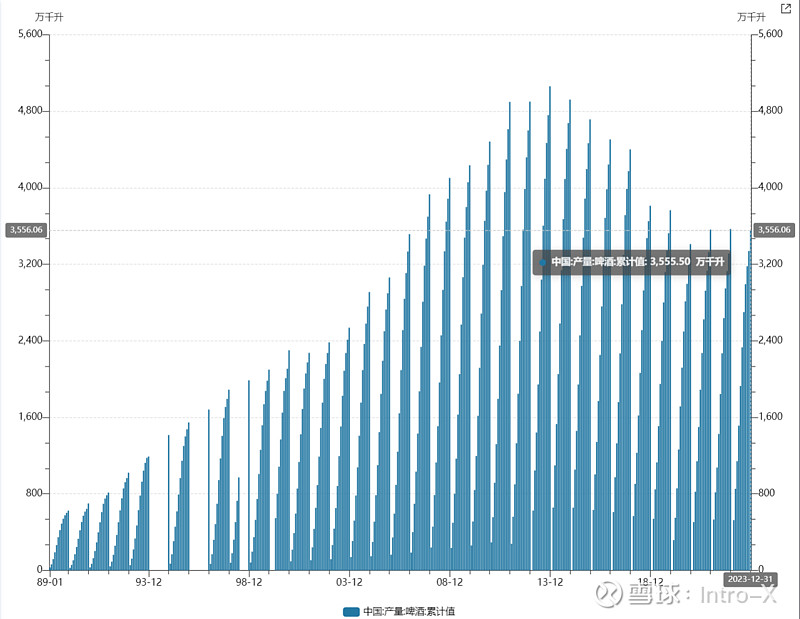

工业啤酒自90年代以来,经过20多年跑马圈地似的发展,工业啤酒行业进入成熟期——全国啤酒产销量量于2013年触顶,自2019年前后触底逐渐企稳——在成熟竞争、产量收缩的情况下,啤酒行业竞争由增长扩展型向收缩提质型转变(即高端化),提升高端化产品占比的结构性优化成为行业发展的唯一逻辑。

而在2013-2018年的行业收缩阶段中,行业也经历明显的产能出清(包括收购兼并,关厂,老旧产能迭代更新等),率先完成关厂动作的企业优先走出经营压力,在高端化竞争中占得先机。

复盘2014-至今主要啤酒公司的市值来看:

2014-2018:主流啤酒企业市值基本稳定,股价未有明显表现:业内公司普遍出现利润率波动,并进入关闭低效酒厂的阶段。(燕京除外,具体数据将在后文展示)

2018-2021:2018年前后,主要啤酒厂商基本上进入啤酒高端化进程,主流啤酒厂商销售均价开始提升,核心高端化产品动作开始展现,叠加2019年核心资产效果,伴随消费企业抱团,啤酒公司股价、估值在戴维斯双击的情况下快速增长。期间主要啤酒公司剔除百威新股上市之外,青岛、重啤涨幅130%+,珠江啤酒90%,燕京58.76%,华润30.40%。

2022-至今:伴随疫情+宏观经济修复不及预期+消费抱团崩塌,啤酒公司股价、估值纷纷回落。截至2024.2.23日百威、华润、青岛、重啤、燕京、逐渐市值分别为1824.94、1128.97、1132.28、325.57、251.41、174.19亿。

未来的高端化是否可持续?

尤其是从2023年的维度上考虑——高端化与消费降级似乎相悖。但我依旧认为,啤酒高端化仍旧是长期态势,但未来的高端化更多是以追求产品体验、价格、消费场景的合理匹配的综合结果。

预期业内公司整体股价以:高端化核心产品表现+基本面边际变化+业绩兑现+消费共振提升。行业竞争成熟,供给格局稳定,以成熟优秀消费企业获取永续现金流为依据,若能提升分红效率有利于提高估值上限。

二、啤酒行业主流企业收入、利润分析——燕京失去的10年?

收入分析:青岛高端化效果最明显,重啤最为迅猛,燕京作为后追者U8带来一定表现

华润2015年进行了分拆,导致数据变化较大。

14-22年9年收入年化CAGR增速华润、青岛、重啤、燕京、珠江分别为2.94%、1.28、19.33%、-0.28%、3.25%。其中华润为15-22年8年增速,重啤在2020年嘉士伯中国资产注入导致增长最为明显。燕京在10年中负增长-0.28%居于行业末尾,与其市值为也明显匹配。

19-2022年5年收入年化CAGR增速百威、华润、青岛、重啤、燕京、珠江增速分别为-0.63%、2.92%、4.89%、39.23%、3.86%、3.03%,其中百威的数据与其下游渠道、消费场景的关联比较大所导致。重啤由于合并嘉士伯最高,剔除合并增速约8.28%;燕京、珠江、华润相对增速较低。燕京的增速较14-18年有所抬头,更多的得益于U8产品的效果;珠江与历史水平相比略有下降,华润非常稳健。

利润分析:燕京利润改善空间最为最足。

2014-2018年:行业主流公司利润收缩周期。华润、重啤、一度出现小幅亏损状态,青岛、燕京未有亏损,但是也出现了明显的利润回撤,其中青岛、燕京分别回撤47.59%(回撤3年)、77.82%(回撤4年)。珠江啤酒在此阶段呈现利润持续增长态势,而利润最先恢复的是华润、重啤。

至今:得益于供给产能的出清(关厂)消化、高端化,主流啤酒厂利润处于明显的恢复周期。但是截至2022年燕京啤酒归母净利润仅为3.52亿,低于同期规模更小的珠江啤酒,并且其利润修复幅度远不如同业水平。

2022年主流公司净利润率水平基本都达到双位数水平,燕京利润率水平目前差距仍旧较远,预计其2023年全年水平约在4%-5%,距离同业差距至少在4个百分点左右及以上。

是什么导致燕京啤酒利润率低于同行业水平?

燕京利润恢复速度及利润率低于同业水平的原因分析

通过对比业内公司的资产负债表来看,我认为燕京的盈利水平偏低在行业水平上存在两个可能的原因:

1.13-19年(甚至至20、21年)业内主要啤酒公司在做(l落后)产能出清,而燕京在这一动作上慢于行业公司

2.燕京的高额存货——包装物,所展示的酒瓶包装更为依赖,但酒瓶包装的成本相比更改。

慢于同业,处置程度不彻底的固定资产包袱拖累,折旧拉高营业成本及费用

注:由于产量缺乏部分准确数据,因此以销量数据作为参考进行讨论

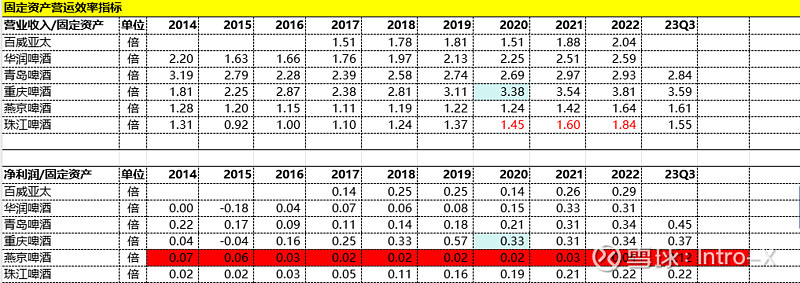

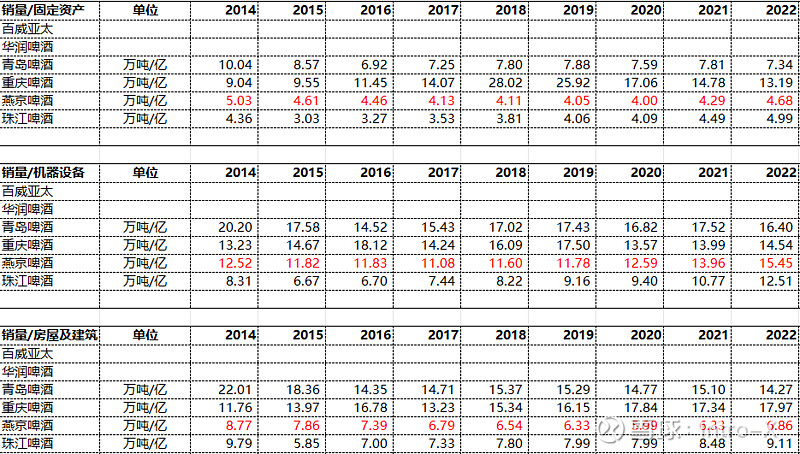

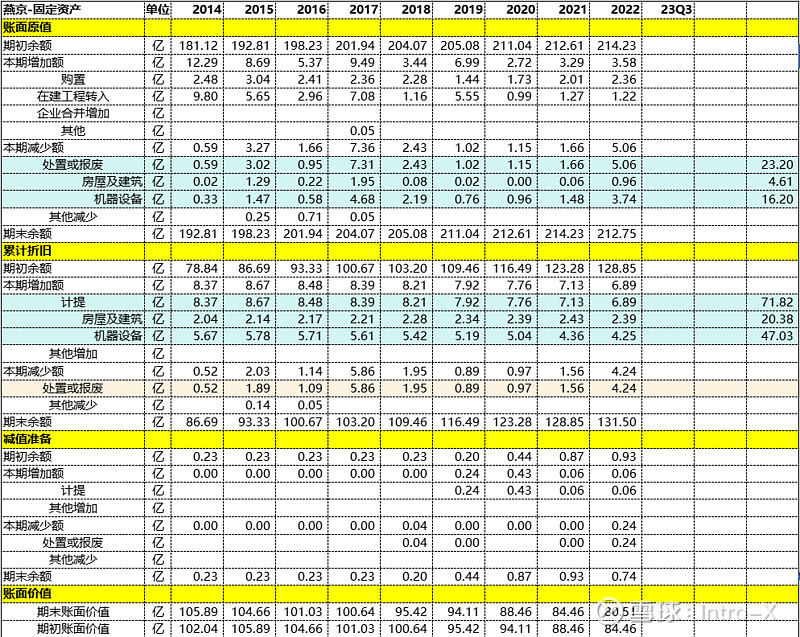

根据下述图标数据显示:燕京啤酒固定资产规模截至23Q3为77亿,同期青岛啤酒约108.97亿,重庆啤酒36.81亿,考虑销量来看:从1亿固定资产可以带来的销量来看:固定资产生产销量重啤最高,青岛相对稳健在7万吨/亿,而燕京与珠江啤酒仅有4万吨/亿的水平,基本可以认为燕京/珠江的固定资产生产效率低。(该部分数可以在下图中得以体现——销量/固定资产——代表构建1亿固定资产可以实现的销量)

进一步拆分固定资产类别来看:燕京固定资产偏重于行业的核心来源于其房屋及建筑。燕京房屋及建筑类固定资产规模2022年55亿,次规模与青岛基本持平,是重庆、珠江的3倍有余。

对于分类别的固定资产效率来看:设计产线类(机器设备)业内公司基本保持在相近水平附近,但是考虑房屋及建筑来看,燕京处于行业垫底水平——预计燕京存在着大量的房屋及建筑资产冗余——可以推测为燕京的老旧产能未进行主动性处置,仍旧有所保留,并且可能每个产能内部都存在冗余。

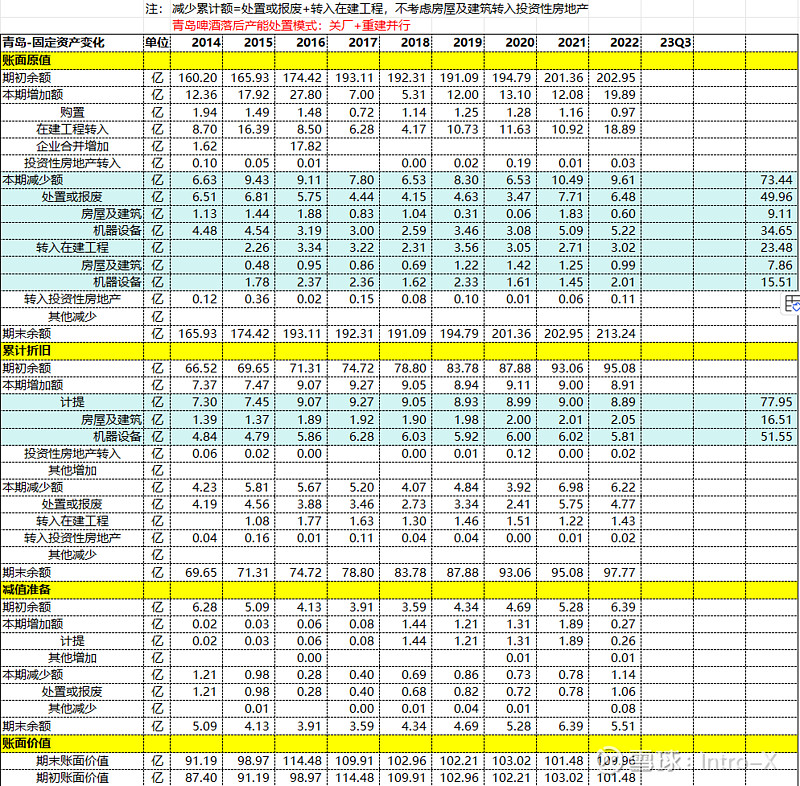

啤酒行业固定资产处置+高端化典范——青岛啤酒固定资产处置范例研究(见下图标):

青岛固定资产处置模式:关厂+迭代

由下图表数据可知:青岛2014-2022累计处置或报废固定资产50亿,其中房屋及建筑9亿,机器设备35亿;转入在建工程累计23.48亿,其中房屋及建筑7.86亿,机器设备15.51亿。

对比同期燕京的固定资产变化复盘数据来看:燕京的固定资产主动性处置偏少,以自然折旧计提为主。

2017-2022年燕京固定资产主动性处置合计23.20亿,不到青岛的1/3,其中房屋及建筑4.61亿,机器设备16.20亿。并且燕京不存在转入在建工程的新旧产能更迭。

更多的是燕京以折旧计提的方式,2014-2015累计计提折旧71.82亿,其中房屋及建筑20.38亿,机器设备47.03亿,同期青岛累计计提77.95亿,房屋建筑16.51亿,机器设备51.55亿。

由此可对燕京固定资产做推测:其部分产能机器设备由于计提期基本已经折旧完毕,但是匹配的房屋及建筑由于折旧期尚长还处在存于存续期内,但是公司的在建转入、新旧更迭并未实现,因此存在大量的厂房空置,未进行处置形成冗余。

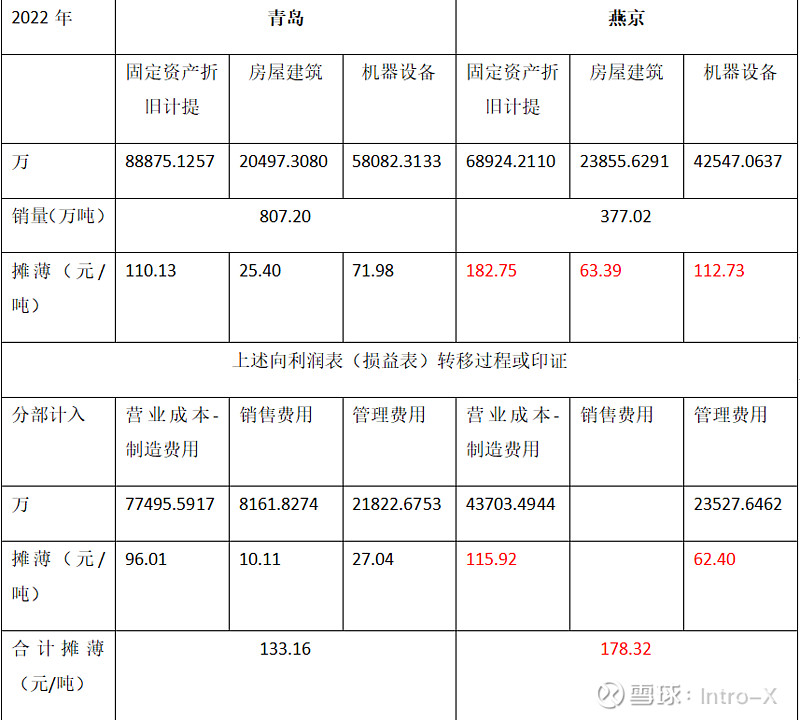

固定资产折旧对于成本费用端的影响:单吨摊薄燕京明显偏高

根据2022年报固定资产及折旧、销量的数据来看:青岛单吨固定资产折旧110.13元(其中房屋建筑25.40元/吨,机器设备71.98元/吨),同期燕京固定资产折旧182.75元/吨,较青岛高65.94%。(其中房屋建筑单元63.39元/吨,约为青岛的2.5倍;机器设备单吨112.73元/吨,较青岛71.98高出56.61%)。

营业成本层面——制造费用——折旧:青岛96.01元/吨,同期燕京115.92元/吨,管理费用中:青岛27.04元/吨,燕京62.40元/吨远远超过青岛水平——可以据此反推燕京的固定资产——房屋及建筑——中所包含的非生产性建筑冗余过多。

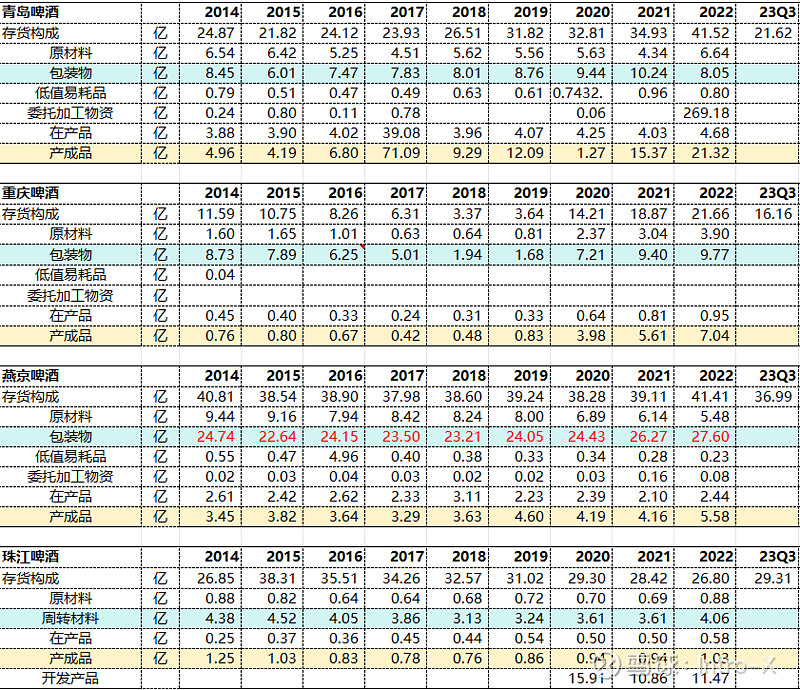

高额存货——存货周转效率及产品类型差异带来综合结果

燕京啤酒存货规模高企的核心27个亿的包装物——根据网络资料预计大部分为玻璃瓶包装物的货值。而公司在资产负债表——负债——流动负债——其他应付款项——包装物押金同期约19亿。

近年业内公司都在提升易拉罐型产品的比重,相对保留玻璃瓶在玻璃瓶回收、清洗过程也会付出相应的成本,并且拉长存货周转周期,同时加重资产负债表的资产端,降低ROE水平。

(三)啤酒资产端内部存在极度分化,低效啤酒资产拖累仍旧严重

(注:数据引用自燕京啤酒资料——分布报告)

2022年燕京啤酒全公司层面:收入132.02亿(+10.38%),营业利润6.92亿(利润款5.24%);净利润5.49亿(利润率4.16%);

2022年燕京啤酒——啤酒分部层面:收入129.80亿(9.53%),营业利润6.71亿(利润率5.17%);啤酒分部总资产375.14亿,总负责151.22亿,净资产223.92亿。

2022年研究啤酒——啤酒分部部分子公司(桂林漓泉、赤峰、惠泉、包头雪鹿、四川燕京、燕京衡阳)披露数据:收入合计70.67亿(+5.06%),营业利润合计9.67亿(利润率13.68%),净利润合计8.21亿(利润率11.62%),总资产91.27亿,净资产56.04亿,ROE约14.65%。

剔除上述部分子公司剩余的啤酒资产情况来看:2022年收入合计59.13亿,营业利润-2.95亿(利润率-4.99%),净利润-2.72亿(利润率-4.6%),ROE摊薄-1.62%,对应该部分总资产283.87亿,净资产167.88亿。即除了公司所披露的子公司外其他啤酒资产全部为亏损状态——该状态自2016年-2022年一直存在。

经营端,燕京销量恢复最差,高端化效果甚至不如珠江

(一)高端化——量的分析:

根据上图表数据,2022年燕京啤酒销量合计377.02万吨,较2014年减少约160万吨;青岛销量807万吨,约较以为下降108万吨,但是其更早的2016、17年止住销量下滑,相比燕京在2020才止住销量下滑。珠江销量表现相对更为平稳,但是其华南市场外扩张一直没有真正的走出去。

从结构上来看:(不考虑各档次价格设置差异的情况下)

青岛啤酒整体中高端销量占比接近40%,约300多万吨,其中青岛品牌销量高端产品销量2022年293万吨,占青岛比重65.99%,占总销量比重36.30%。

重庆啤酒2022年总销量285.66万吨,其中中高档(4元以上)合计销量233万吨,占总销量的81.57%,高端销量67.36万吨,总比23.58%。

燕京啤酒的中高档产品包括燕京白啤、U8、纯生+漓泉1998:收入层面占比64.83%;销量层面U8销量39万吨,仅占10.34%。

珠江啤酒的中高档产品(4元以上)收入占比93.50%;2020年啤酒销量合计133.85万吨,其中珠江纯生(高端代表)销量66.12万吨,占比49.40%,纯生1997达到22.07万吨,占比16.49%。

从销量高端化结构来看:燕京效果最差。

(二)高端化——价的分析:

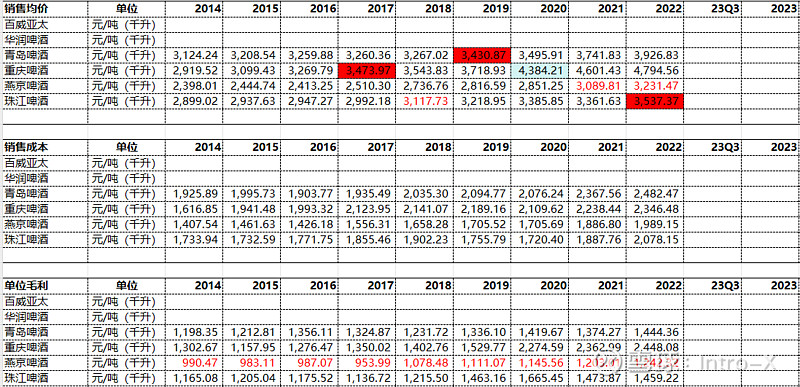

销售均价:燕京2022年3231.47元/吨,位于行业最低水平,同期其产品单位毛利润1242.32元/吨也位于行业最低水平,但跟随行业高端化单位毛利润提升幅度也达到了300元/吨——其高端化并没有改变燕京的行业地位,只能是水涨船高的结果。

那么也就是说:假设燕京在高端化的角度——U8如果不能向上拔高(突破台阶的类型),燕京将无法改变的现有啤酒行业高端化的格局,无法从长尾逆袭。而珠江在高端化做的不错的情况下,向华南市场外渗透的阻力其实是更小的,更容易带来增量。

本次啤酒报告总结

注:⭐越多代表在该方面表现更为优异

关于重啤:重点关注乌苏产品运营经营的复制

关于燕京:1.首先得解决固定资产拖累的问题;2.燕京的产品运营U8以及更高端的产品需要质的突破标志;3.燕京的管理老旧,需要变革提升管理能力 我对燕京由U8所带来的“繁荣”景象有所怀疑,究竟是U8产品推动燕京的高端化还是只是啤酒行业高端化的水涨船高的结果目前仍有所怀疑?

关于珠江:1.珠江的收入、利润体量最小,空间最足 2。产品高端化本身做的不错 3.如果华南外市场可以突破就是加分

足够的基本面拐点(或边际变化),相对好的价格,寻求比较好的赔率