上篇我们聊到,《全国化次高端渐入佳境,古井贡酒凭的什么?》结论是:凭的是历史遗产和工匠精神,这些资源之外,令我惊奇的是其在市场侧战略战术,在阅读研报的过程中不禁惊叹❗️只有在激烈的市场竞争中,才能演化出优秀企业。换句话说,打不死你的,就能使你变得更强大。

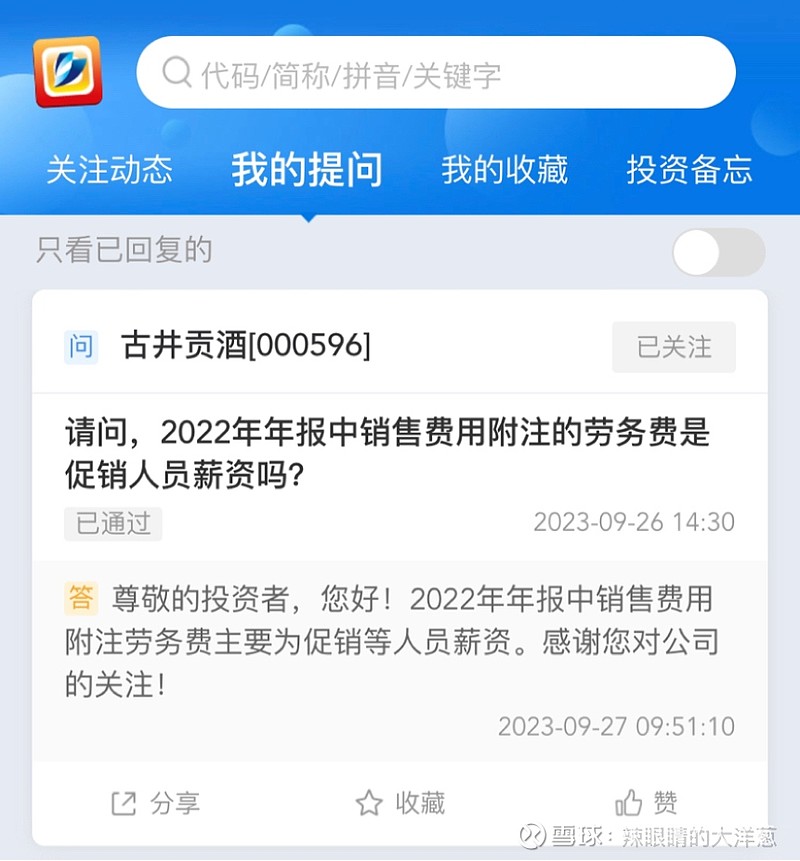

顺便说下,之前一期古井贡酒能否既要,又要?聊到中报的销售费用里面有个“劳务费用”,我在分析的时候,猜测这个部分是促销人员工资。顺便在线向管理层提问,刚才看了下,在第二天就收到回复,答案是:是的,蒙对了。

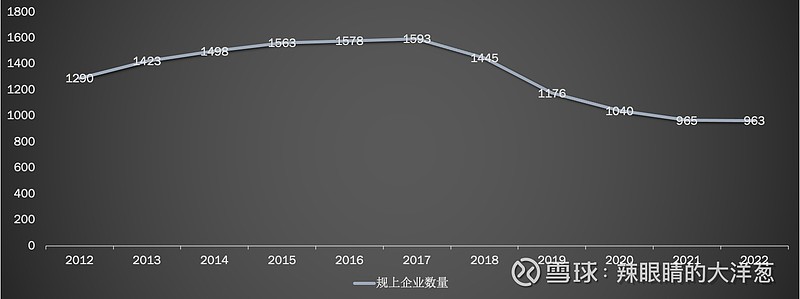

说回白酒行业集中度提升,我们可以从规模以上企业数量变化趋势来看。实际上,这个数字一直到2017年才见顶。这让我想起,2002年,古井贡酒年报管理层讨论中一段描述:

“消费者对白酒需求大幅下降,消费群体萎缩,1995-2000总产量下降幅度28%,集中度没有改善。”这话里画外,透露着对白酒行业前景的悲观和没有耐心。

那么,为什么在政策明显释放出:少喝酒,喝好酒,优化资源结构,这样的信号后,集中度提升需要耗费如此长的时间?

规上企业数量减少,亏损面创新高

直到我看到这样一组数据:规上企业数量减少,2022年亏损面创新高,高达169家!也就是说,在963家规上企业里,仍有169家是亏损的。还有即将面临亏损的,当然也不奇怪,向古井贡酒这样天赋异禀的选手,20年前也曾因亏损面临退市警告⚠️。成年人的世界,没有容易二字,有时候全靠死撑。

这让我想到近段时间观察到的一个现象,城市在旧改推进过程中,小区的居民与周边的破旧产房内小作坊之间的冲突。小区居民认为,小作坊环保不过关,废气、噪声,影响了他们的身心健康。小作坊厂主感觉很委屈,对他们来说,经营艰难四面楚歌,新建小区搬来的新居民也嫌弃欺负。这就是产业革新,技术进步带来的冲突和代价。低端落后的产能,没能在产业变革中拥抱变化,形成自己的核心竞争力,就可能将面临被淘汰出局。他们中很多是没有选择,就是除了干这个,别的也不会干,这可能是硬扛的原因之一,抱有着不切实际的幻想死撑着。当然话说回来,在白酒行业,有一些资源禀赋不错的,还是有希望等到被收购兼并这种双赢的局面。

下面来看一组价值投资者喜得乐见的数据。最近五年,白酒规上企业产量从871万吨下滑到671万吨,而,销售额从5364亿上升至6626亿元。其中,六大头部幸运儿,那些资源禀赋优异,同时拥抱时代变化的市场宠儿们,在2022年营收和净利润增速分别为21%和28%。

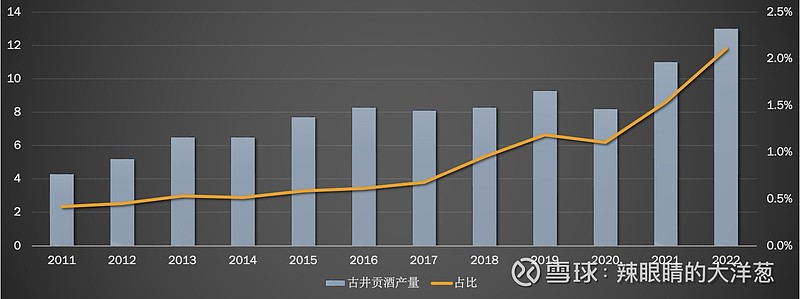

那古井贡酒呢,2022年的营收和净利润增速分别为26%和37%。上图是近些年古井贡酒产量以及占白酒规上企业酿酒总量比重的数据趋势,大家感受下。

核心产区产能建设提速,安徽、山西产量增速居前

核心产区产能建设提速,一方面依托于地区资源禀赋,比如当地的地质地层中有益微生物种类,当地的气候环境、粮食和水资源情况、民俗文化,这些资源禀赋有益于白酒酿酒产业发展。

另一方面,优质资本,大部分白酒龙头,属国有控股,国有资本具有营利性和公益性双重属性,比如弘扬白酒历史传统文化使命,以及其具有长期投资视角,能承受比如,像古井贡酒的智能化园区需要很多钱,账面上流动资金不足,通过股权融资会稀释股份、固定资产减值会影响短期内营利表现等。

最后就是,优秀白酒企业对行业未来发展趋势的理解,在古井贡酒扩产计划的可行性研究报告中,有一段这样的描述:

“预计未来我国白酒行业的市场份额将继续向优势企业高端产品集中,发展趋势必将是由分散走向集中,逐步由 5~10 家左右的名优白酒生产企业占据整个白酒市场的主导地位,其销量也将达到全国市场份额的 50%左右,而一些低档白酒将逐步退出市场。”

五大核心产区,包括四川、湖北、贵州、安徽和山西。2022年产量分别为,348、36、28、27、26万吨。其中,安徽和山西在2022年度保持双位数增长。一方面是基数小,另一方面这两个省份的龙头古井贡和山西汾酒近些年表现优异。

产能扩充、募集资金

古井贡酒的产能优化和扩建,从2011年开始的,我们可以看到上面整理的实际产量数据,2011年是4.3到上年13万,增长了近9万。在建产能13万,启动时间2020年,预计2024年交付。

建设这些产能花了多少钱呢?主要讲讲前面这波,可行性研究报告在2010、2011年、2012年初间隔几个月里发了三份,分别是优质基酒酿造技术改造及基酒勾储、罐装配套项目、1万吨基酒生产及辅助设施、8 栋酿酒车间+10 万吨基酒储存+9 万吨成品酒勾储及灌装。项目都在2011年启动,预算分别8亿、3.7亿和22.86亿。整理历年年报数据,截止2020年产能上所有投资合计仅32.5亿。

预算与实际之间的差距,推测是预算多做点,实际花的时候尽量节约,如果是这样,那么2022年启动的智能园区建设项目预算83亿或许也可以省些花。

其实,如果对白酒行业的发展前景和趋势认识清晰,在产能建设上投入真的太太太划算了!2011年至今,增加了9万吨产能,仅耗资32.5亿,为投资者增加了的营收和净利润分别是134亿和25.6亿。这些产能建设费一部分已经通过折旧,摊销到之前的成本中,这些产能仍在源源不断的创造收益,越老越值钱,更别说还有国宝明清时代窖池。所以,那些没有在账面上的资产,为企业和投资者创造着超额价值回报。

因为产能扩建,古井贡酒在上市后总共进行过两次募资,分别在2011和2021年,两次都是非公开发行股权,2011年定向增发1680万股,每股75元,募集资金12.6亿。2021年定向增发2500万,每股200元,募集资金50亿。

这个价格划算吗?反正定价规则是:基准日前20个交易日内股价均值的九折。说说近的这次,2021年净利润是23亿,总股本3.84亿股,相当于买入市盈率为33倍。2022年净利润是31.4亿,2023年净利润毛估40亿,当前B股买入价格130港币,折合人民币121左右,所以,我买的着实便宜不少😄。顺便说下,因为B股盘子相对小,流动性差些,股价也较低,所以两次定增都在A股。