欧普康视,一家聚焦于视光领域的龙头企业,主要生产青少年所使用的ok镜。上市以来的增长和roe都极为优秀,这也是所分析的企业当中首家属于高增长、高估值的企业。本篇为欧普系列第一篇,属于从财务层面的分析,从历史当中去尝试理解公司所处的行业竞争格局、壁垒,试图回答:欧普过去为何如此优秀?

一、ROE拆分

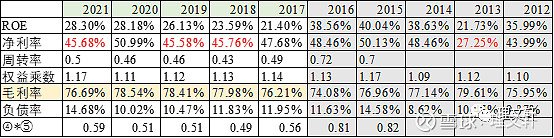

公司是2017年1月份上市,数据可信度来说从2017年以来的数据可信度更高一些,2016年之前的数据作为参考。从ROE拆分图来看初步的印象:

1、超高毛利率。毛利率水平基本都在75%以上,最低值为2016年的74%,上市以来的平均毛利率为77.5%。

2、超高净利率。上市以来净利率水平在46%-51%之间,总体净利率水平超高。

3、上市以来的ROE水平平均在25%。ROE水平和净利率水平差异较大主要是因为周转率负贡献。但是趋势上来看,上市以来ROE水平稳步提升,主要靠周转率*权益乘数的乘积稳定提高的趋势。

4、说明欧普是一家超高净利驱动的高ROE企业,那么超高的毛利率和超高的净利率就是公司的产品或者服务阻挡竞争对手的表现,那么就需要理清并尝试去理解如下:①欧普是靠的是什么获取的较高ROE,超高的毛率和净利?②为什么客户要从欧普这边购买,而不选其他公司的产品?③面对如此高的净利和ROE水平,其他的对手为什么没有抢占欧普的市场和利润空间?④之前被证明了超高的壁垒,今后可以持续吗?

这些疑问需要接下来的阅读找出来,首先从阅读招股说明书和财报开始。

二、股东回报

欧普康视于2017年1月份上市,上市时发行1700万股,发行后总股本6800万股,发行价格23.81,发行总市值16.2亿,发行时2016年年报还未披露,但2016年已结束,对应2015年pe=20.36,对应2016年pe≈14.2。这个发行价算是良心发行价了。

则:将公众股东看做一个整体,相当于公众股东付出23.81*0.17=4.05亿,以PE-TTM14.2的估值和欧普康视的原股东合伙。

经过历年的分红、转股、送股后,截止2021年12月31日,股价除权后为57.15,公众股份数变为约2.08亿股,总股份约8.5亿股,历年分红0.74亿,总回报≈0.74+57.15*2.08≈119.6亿,5年回报119.6/4.05=29.53倍,年化97%,这逆天的回报!!!

拆分来看,2021年净利润5.55亿,PE约为88倍,则业绩贡献5.55/1.14≈5倍,估值贡献88/14.2≈6.2倍。5年的时间获取超高额的30倍回报,实现上市以来的估值和净利戴维斯双击。

如果看最近的数据,截止到2022年11月29日,股价约31元,公众股份数约2.08亿股,总股份约8.95亿股(2022年6月增发上市,增发价格约35.29元,发行约0.43亿股),合计分红 0.91亿元,总回报≈0.91+31*2.08=65.4亿,约6年回报65.4/4.05=16.1倍,年化约59%。回报依然很逆天!和去年末相比,主要是今年估值腰斩。

当然看了下欧普的k线图,从上市以来基本价格就不便宜。

最低的ttm市盈率是2018年的下半年,最低到过约39倍,最高到过200倍以上

目前ttm市盈大概45倍(对应当前股价30左右),从相对估值来看,当下已是处于历史的低位。但是投资不是刻舟求剑,历史过往并不能代表现在和未来就和过去一样,因为所处的竞争格局、行业环境、公司盈利等等都不会完全一致,所以充其量只能作为一个参考。

三、财务分析

❶资产负债表

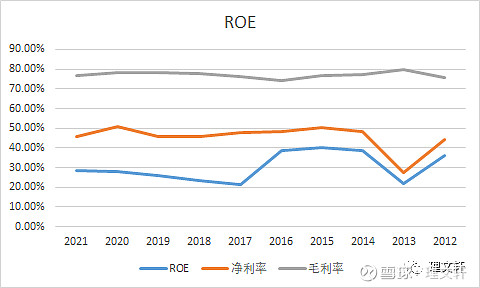

1、从欧普上市以来的资产结构来看,具有以下特点

①类现金资产是公司的主要资产,且占比逐年下降。占比由上市初的77%,下降到2021年的53%;

②类现金资产的比例下降,主要是因为公司做的外延并购,股权资产和商誉资产增多,二者在2021年分别占比9.6%和8.5%。

③公司关于主业生产相关的资产:应收、存货、生产性资产结构保持稳定,合计约20%。

④公司无有息负债。

⑤因为公司的发展策略就是不断的并购医院和经销商,所以商誉和少数股东权益不断增加,预期未来随着规模越来越大,商誉和少数股东权益会越来越大。

⑥总体来说,公司的资产结构非常稳健,存货没有贬值风险,每年的应收款要计提一定的坏账损失。

2、资产结构的风险点-商誉和股权投资

根据公司上市以来的发展战略,以及披露的今后的发展战略,公司将持续不断的收购经销商和医院,所以可预期的未来,商誉资产是欧普康视需要重点关注和跟踪的点。从另外一方面来说,商誉资产的内部结构总体呈现的是小而散的状况,就是说虽然商誉资产总额看起来不小,但是具体到每一个收购的标的,其商誉资产规模并不是很大,所以除非是行业发生剧烈的变化,导致整个经营模式发生巨大的变动,否则商誉大规模的减值风险较小;同时最大的风险,也就在于行业发生巨大的变动,导致整个销售体系发生重构,那么商誉必然会发生大规模的减值,这点是毋庸置疑的,比如集采的隐忧。

截止2021年,股权投资约2.9亿,最大的几家分别为:中合欧普约8200万、汇鼎光学约6500万、杭州目乐约4700万,其中杭州目乐被证明是一个较好的投资,每年利润都不错,汇鼎光学需要再观察,中合欧普是基金,股权投资基本都是渠道商的入股,而没有达到控股的各地公司。

❷利润表

首先还是看一下整体的增长情况:

可以看到:

①上市以来营收和盈利的增速都保持了高速的增长,营收年化增长超40%,净利年化增长39%,归母净利年化增长37%左右,扣非净利年化增长36%左右,其中净利和归母净利的差异主要来自于少数股东的利润,归母净利和扣非净利差异说明非经常性损益长期来看对公司是正向的影响;

②如果将数据拉长来看,2012-2021年,营收、净利、归母、扣非分别年化增长为:38%、39%、38%、37%。可以看到公司维持了长达10年之久的高速增长。

基于以上的数据,我们自然会对欧普有以下的疑问:

a:是什么壁垒让公司保持了如此稳定而高速的增长?

b:这种壁垒能否让公司保持今后10年的高速增长?

其次,再来依次看下公司整体的营收结构中各相关利益主体的占比:

①从同向上来看,营业总成本从大约总营收的48%增长到54%,税前利润总额由约57%下降到53%。总体来看呈现趋势性的总成本上升和趋势性的税前利润下降,但是总体变化幅度不是很大;

②以21年的利润结构做分析,大致是这么个情况:公司每收100元,其中约23元是生产端拿走,内部经营损耗大概30元(其中又以销售端拿走19元为大头),税收拿走8元左右,最后公司留存利润46元,其中的3元是属于少数股东的,剩余的43元是属于上市公司股东的。所以总体来说,在公司整个经营链条中,利益最大的是公司股东,其次依次是:生产端23元、销售端19元、税收8元。

❸现金流量表

看一下营收和净利润的现金成色

1、营收现金的成色较足,上市以来的总体的营收现金/营收的比值为110%,说明公司的营收整体收到的都是真金白银。

2、净利润的成色稍显不足。从2017-2021年,经营性净额共15.8亿,净利润共16.9亿,比值为94%,绝对值差额约1亿,说明整体来看,公司的净利润含金量略显不足。

3、经营性净额和净利润从2017-2021年总计差额约1亿,比较2017和2021年的资产负债表,不考虑税费影响,可以大致看出主要由两个科目造成:存货由2017年的0.2亿提升到2021年的1.1亿,应收款从2017年的0.5亿提升到1.8亿,可以近似的看作主要是因为存货和应收款的增加导致净利润的现金含量不足。虽然总体来看问题不大,但是应该要从定性上给予扣分考量。

以上为欧普的报表简析,通过对欧普历史材料的阅读,从总体定性上来看,可以初步粗浅的回答开篇的问题:欧普过去为何如此优秀?

1、行业渗透率非常低,市场空间广阔。

2、欧普是整体行业的龙头,从细分占比来说,是第一大市占率,同时受益于国产替代。

3、ok镜属于偏消费属性的医疗器械,在现在这个内卷不断加剧的社会,鸡娃的父母对孩子的投入不计成本的考虑,ok镜属于偏刚性的消费医疗产品。

4、欧普产品的技术变迁较为缓慢和稳定,暂时没有可以替代或者完全替代ok镜在矫正青少年视力方面的突破型技术。

5、产品的壁垒较高,从欧普取得ok镜的许可后,国产大概相隔15年一直到2019年才出现爱博的第二家获批产品。

暂时看不懂的方面,也即接下来需要思考以下的问题:

1、集采对欧普的影响如何?万一真集采了,欧普最差的情况会是什么?

2、从21年增发的问询函来看,公司ok镜的出厂价大约为740元/片(不含税),而终端的产品售价在7500-10000元一副,也即约4000-5000元/片,就集采的意志是要打掉哪一部分的利润?

3、接着第二条,公司母公司的出厂价740元,合并口径的ok镜均价约1100元/片,这多出来的部分应该是公司加大的自营视光服务中心所赚的钱。那么历史前几年自营门店的贡献如何?今年贡献如何?

4、随着爱博的ok镜的获批以及快速的放量,未来的竞争格局大概率会是怎样的?