前期聊过不少关于AI公司的落地,通过硬件是落地是一个行业内探索到的方法。

之前聊过更多类似解决方案式的AI硬件模式,例如安防,AI公司将软件算法与硬件结合,形成整体解决方案,提供给客户。同时,也能更快创收,完成商业化。

这次更多想聊聊市面上已经有的一些AI赋能的硬件,主要以移动型硬件机器人为主(不包括摄像头),譬如仓储机器人、矿山机器人、清洁机器人等。

自媒体账号“所长林超”也在一篇科普型视频中提到过AI+硬件的模式,总体来说:软件算法(AI算法)+互联网(信息传输)+物品(某种硬件),即AIOT。

这种概念思路与本篇主要关注的内容比较相近。

01

硬件机器人分类

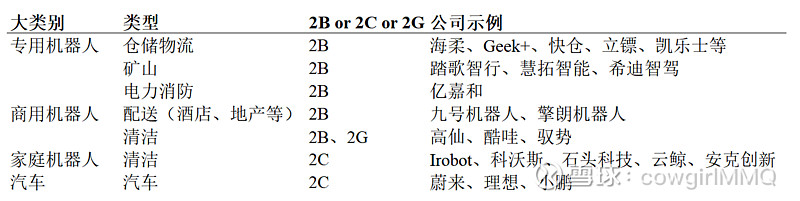

硬件机器人根据应用的场景,大致分成几类:

1)有特定应用场景的硬件机器人

比如应用在仓储物流的传输类机器人(将货物从A货架送到B货架等),包括市面上的海柔、Geek+、快仓、凯乐士等。

比如在矿山负责挖矿搬矿的矿山机器人,例如踏歌、慧拓、希迪等。矿山作业条件艰苦,非常适合使用自动驾驶或半自动驾驶的硬件机器人,并且场景垂直,适合专注磨练该场景的算法和硬件。

比如在电力消防领域的巡航机器人,亿嘉和。(行业内还有其他玩家吗,例如AI类公司?)

2)泛商用机器人

主要是包括移动配送类的机器人和清洁类机器人,这两种机器人都是2B客户属性。因此在规模快速上升方面,需要一定时间;但部分类型的2B机器人,也正由于是2B属性,因此客单价较高。

配送类的机器人,比如科创上市公司九号公司的配送九号机器人、擎朗机器人等。

清洁类机器人,比如应用在泛B端(机场、商业楼、火车站、购物中心等),例如高仙等。也包括2G的环卫机器人(体型更大,价格更贵,并且相对更2G),包括酷哇、驭势等。

家庭机器人

最典型的家庭机器人便是扫地机器人了。

可以说扫地机器人是一个非常有意思的赛道行业:中国企业与海外差距并没有很大,或者说几乎在同一水平线;并且,国内制造业产业链齐全,人工成本低,在这种技术差距不明显的C端消费品,中国企业更有成本和供应链优势。

而扫地机器人从最早耳熟能详的科沃斯、海外的Irobot,逐渐诞生出许多新的玩家,例如石头科技、云鲸,以及跨境电商大卖安克等。

以上几类更多是低速自动驾驶的硬件,也有高速的辅助自动驾驶,主要在现在的电动车,包括蔚来理想小鹏。

图:硬件机器人大致分类

来源:Cowgirl制作

02

一些垂类玩家

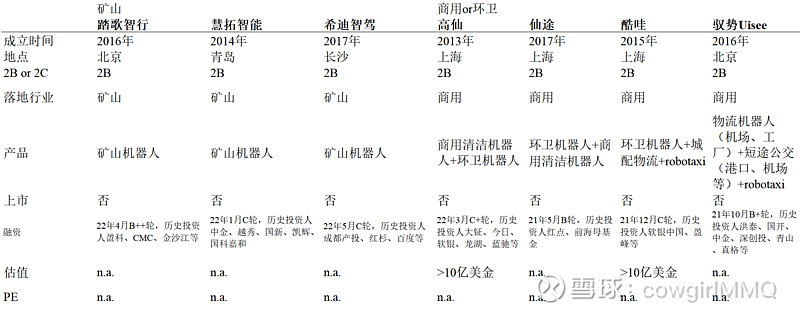

先来看看矿山相关的一些垂类玩家。

矿山机器人本身是一个较为刚性痛点的需求,矿山环境恶劣,如果能用机器人来辅助或者替代,不仅仅是能带来经济效益,更是安全效益。

几家矿山相关硬件公司大致在2014-2017年成立,目前也都到了较为成熟的C轮阶段,并且各自有了一些商业化落地。

从矿山场景来看,是一个能够在几年内快速创收的垂直场景;但更多增量,仍然需要开拓其他垂类场景。

图:矿山硬件机器人、2B清洁环卫机器人

来源:Cowgirl制作

另一个则是2B的清洁环卫机器人。

清洁环卫也是一个刚性需求:在疫情前,清洁环卫机器人更多与人力成本核酸有关;但由于疫情刺激,消杀变得非常重要,刚性需求也远远超出了早年的情况(由于国内人力成本尚未非常高,机器人在投资回报上不如海外)。

普通商用机器人应用在各类商务写字楼、商场、机场、火车站;而环卫机器人则在路面行驶,或者在园区中应用(具有一定基建属性)。

从融资阶段看,商用清洁和环卫机器人公司也都到了有一定规模的阶段,大致在B-C轮左右。

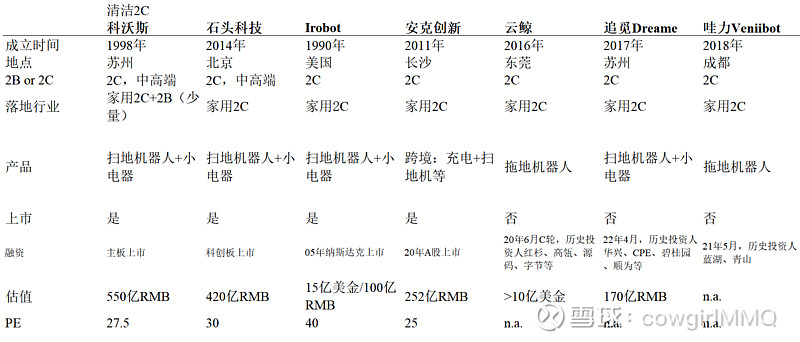

之前提到,2C的清洁机器人是个非常有意思的赛道。

图:2C清洁机器人

来源:Cowgirl制作

1)2C的清洁机器人(扫地机器人)在几年前便已经看起来似乎有点拥挤。除了行业头部的上市公司科沃斯之外,在电商平台上可以看到各种中小型厂商。

但这几年仍然看到了一些新机会(虽然并非全新的公司)。

一方面,疫情刺激影响,提升了原本家庭的清洁需求。大家有更多时间呆在家中,希望能有价格合适的家电设备可以替代人工(类似洗碗机);而这种使用习惯也在20年开始被逐渐提升和进一步培养。

一方面,在19-20年行业内推出了洗拖机器人后拖地这个原本尚未被很好满足的需求被填补。

另一方面,20年开始的跨境电商浪潮(尤其是20年,21年还有封店影响),为许多企业拓展了除国内之外的全球市场。甚至对于许多扫地机器人公司而言,海外收入才是主要创收来源。

清洁机器人并不是一个特别高精尖的AI硬件产品,但零部件众多,国内有较好的供应链和制造产能,可以在成本上控制较好。

关于清洁机器人行业,国盛之前有篇不错的报告,大家可以自行搜索,《乘风破浪的扫地机,行业篇、科沃斯、石头科技》。

其中便提到:

扫地机器人并不是线性发展,而是阶梯式发展,往往在关键技术突破后,快速发展,提升渗透率(例如这几年的激光雷达等)。

是一个复杂的产品,零部件众多,成本和制造优势非常重要。

是一个高频基础需求,但价格很难上升,很难达到类似手机这样的网络型效果。

随着激光雷达降价,硬件不是门槛,更多开始用软件算法来定义硬件。

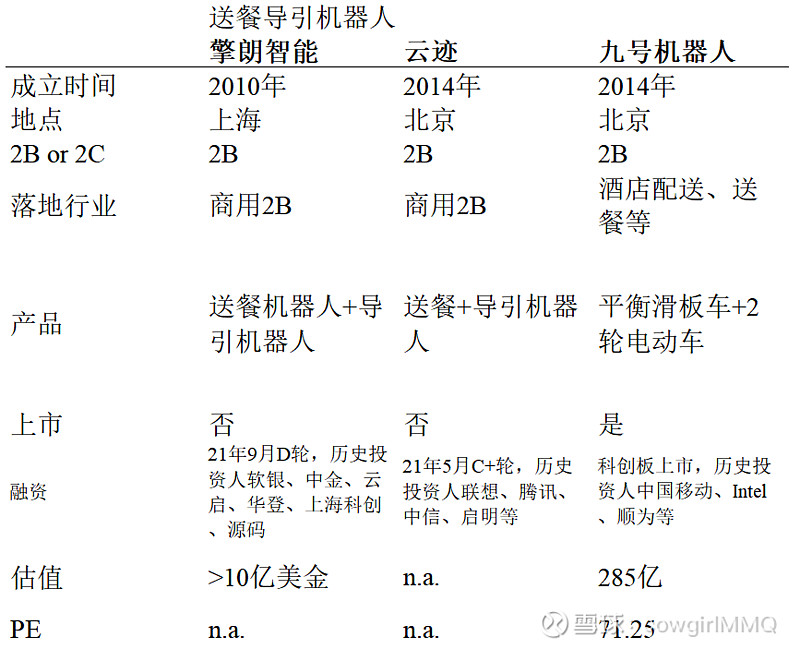

配送领域也有几家公司。

图:配送导引机器人

来源:Cowgirl制作

但从直观上看,配送导引机器人的需求刚性,稍显弱一些。

03

2C清洁机器人的竞争版图

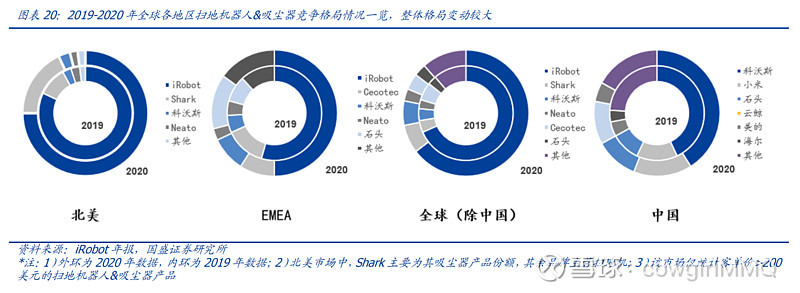

在刚才提到的报告中,列过一个2019-2020年行业竞争格局图。

图:2019-2020全球扫地机器人竞争格局

来源:国盛

海外的主要玩家以IRobot为主(Shark归属于JS环球,主要产品是吸尘器,再次不多讨论)。

国内的玩家丰富多样:

清洁机器人品牌、家电品牌:例如科沃斯、石头这类以扫地机为主的品牌厂商,以及传统家电厂商美的(更中低端的产品)。

初创成长期公司:云鲸、追觅等。

跨境电商卖家:安克创新。

代工厂。

从上图可以看到,科沃斯、小米、石头、云鲸、美的等已经占据了不少份额,大约在50%+。

综合来看,产品力(软件算法避障)、营销渠道(有独特的渠道,例如小米,或者擅长电商渠道)是核心竞争力,同时控制成本也是重要因素。

04

一些代表性公司

展开聊几个代表性的公司。

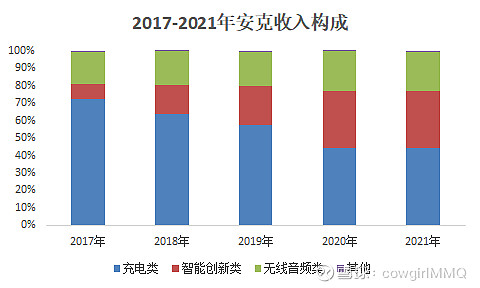

1)安克创新

在之前跨境卖家中,也稍许聊过安克。

我们来看看安克的收入构成。

图:2017-2021年安克收入构成

来源:安克年报

其中,充电类产品包括移动电源、充电器、充电线、拓展坞等;无线音频包括Soundcore无线耳机等;智能创新包括Eufy扫地机器人和摄像头,Nebula投影仪等。

可以看到,扫地机器人类的产品收入占比在快速提升。

从收入的变化来看,安可创新最早的收入增长曲线来自充电,第二是无线二级,第三是清洁等智能产品。

虽然安克没有披露扫地机的收入,但从大致占比来看,应该也在10亿以上,甚至小几十亿。

由于安克的收入包含更多充电耳机这样客单价较低的产品,以及跨境电商所需要的营销费用,利润率并不高,6-10%左右。

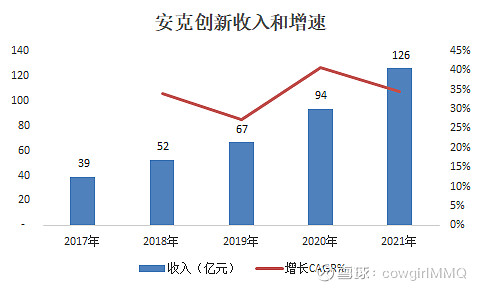

图:安克创新收入和增速

来源:安克创新年报

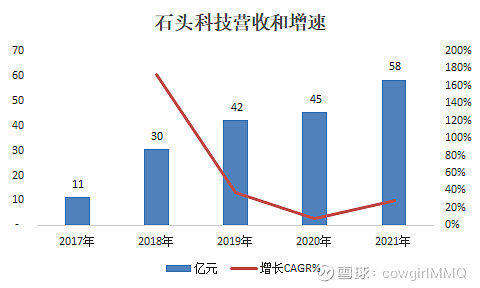

2)石头科技

作为小米生态的扫地机器人公司,石头科技早期较为依赖小米渠道,但目前自有品牌占比非常高。

图:石头科技收入和增速

来源:石头科技年报

石头科技的收入规模在40-60亿。(但20年收入有一定下滑,主要原因是?疫情影响生产的原因吗?)

石头科技是较早开始将激光雷达应用在扫地机器人的厂商,整体产品定位中高端。

石头科技的利润率较高,20%左右,这可能与石头科技将生产制造外包给欣旺达有关。

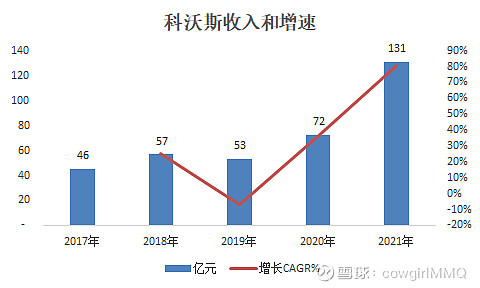

3)科沃斯

作为老牌扫地机厂商,科沃斯收入规模打,100亿+,也超过了Irobot。

图:科沃斯收入和增速

来源:科沃斯年报

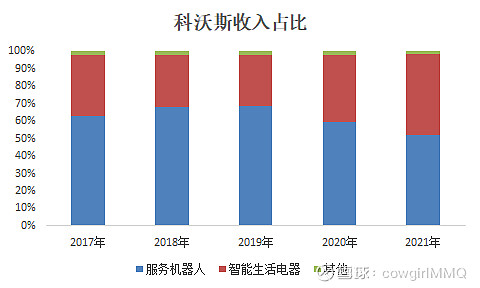

科沃斯产品包括扫地机器人,以及目前的第二曲线各类精细生活电器

图:科沃斯收入占比

来源:科沃斯年报

服务机器人主要指扫地机器人,以科沃斯自有品牌为主;智能生活电器包括添可品牌洗地机、吸尘器、吹风机等各类生活电器,收入占比逐渐提升,逐渐成为第二曲线。

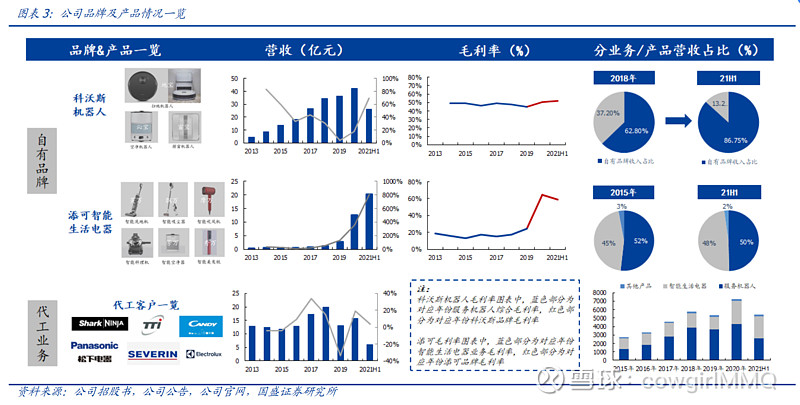

图:科沃斯产品概览

来源:国盛

科沃斯利润率在5-15%之间,比石头略低,主要由于在产品生产制造环节,更多由自有工厂生产,能够较快迭代,但成本更高一些。

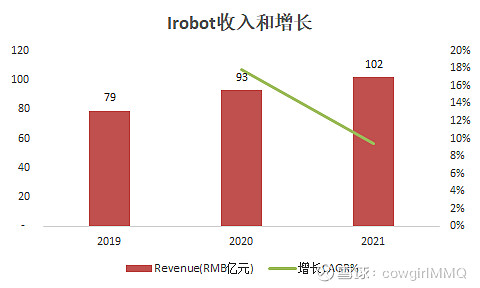

4)Irobot

Irobot是海外头部扫地机器人公司,历史悠久,市占率较高。

图:Irobot收入和增长

来源:Irobot年报

但从收入规模看,大约在100亿RMB左右。大部分收入估计来自扫地机器人,但也有家用电器的收入。

Irobot虽然是海外历史悠久的头部扫地机器人公司,但从目前的表现来看,并没有特别头部的优势。

尤其是在整体生产成本、定价领域,以及在国内本土化方面。