商汤上市的这一周表现超出了许多人的预期,从3港币多上涨至最近的7港币多,短短一周内几乎翻倍。行业内的许多观察也做出了一些推测:真正的流通盘体量并不大。

在21年年中时,曾经对行业内一些披露信息的AI公司做过分析总结,包括《AI视觉公司如何落地》、《从英伟达Nvidia看寒武纪和云天励飞》等。

应该说,其实在21年初,便持续不断有各种类型和规模的AI公司在尝试冲刺资本市场,从而得以让大众窥得行业内的实际情况。更有少数公司由于综合实力均衡,得以尽早通过国内审批,例如寒武纪、云从、云天励飞、格灵深瞳等。

而真正能够在资本市场上被实际交易的中大型AI公司,可能商汤还是头几个(其他包括寒武纪等)。

这篇小结希望从AI的技术应用特点、泛AI行业的业务模式、可能合适的对标公司、各自的市值表现和未来期望这些方面,做一些稍系统化的探讨。

01

AI是一种技术类型,而非特定产品

人工智能在技术类别上大致包括3种:1)计算机视觉,2)音频与自然语言处理,3)数据科学。

如果更具体得讨论,计算机视觉主要偏图像识别和认知,类似一个最基本的问题,“如何确认这张图是一只猫而非一只狗”。这些年广为宣传的一些应用,包括在公安破案、人脸识别上的例子,基本都归属于计算机视觉。也由于视觉是人类接收信息最大的来源,计算机视觉所能够做的事情和应用非常广阔。汽车和自动驾驶中的部分技术也与计算机视觉有关。典型的AI头部公司几乎都与计算机视觉有关,包括AI四小龙商汤、旷视、云从、依图,以及其他厂商如格灵深瞳等。

音频与自然语言处理是第二大类型。最常见的应用便是将声音转成文字,这也是大多数人对科大讯飞的直观印象。而理想的自然语言处理应该可以由机器人理解人类表达的实际意图,但无奈人类语言博大精深,目前来看,能够做到这点还有很大的挑战。

数据科学的代表性案例可以参考21年在港股递交材料的第四范式。通过对大量数据的分析,对趋势进行预测判断,例如判断顾客A复购某产品的概率,也可以简单理解为推荐算法在不同场景的应用。

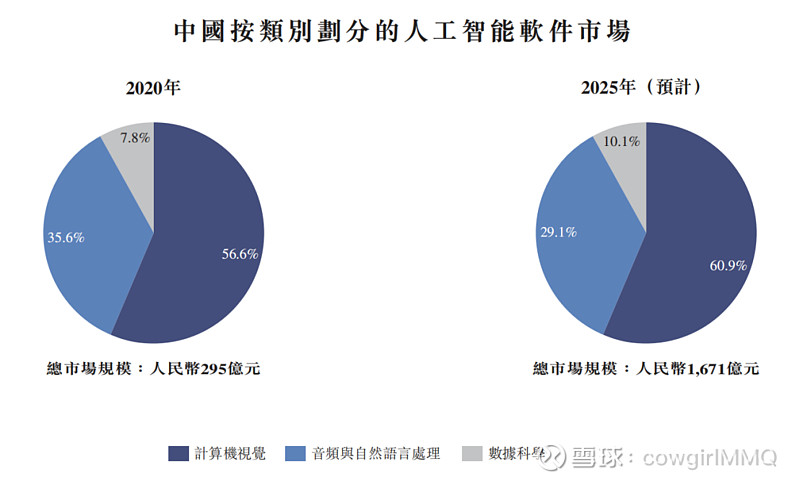

商汤在招股书中对人工智能不同类型的市场规模做了一个总结,可以作为一种参考。

图:人工智能软件市场规模

来源:商汤招股书

从上面这段介绍,可以看到:人工智能并非一种很明确的产品,而是一种技术手段,它的应用场景看起来是较为分散的。

拿目前最火的几类方向来看:云计算是一种明确定义的产品,它替代了原本传统的硬件型算力服务,为各类企业提供了可前期较少投入的虚拟算力,具有明显的头部规模效应。芯片更是一个古老的产品,有实际的形态,并且可大批量规模化。

但人工智能的技术手段,并不适用于任何场景。例如,无论对于哪个行业,只要使用公有云,都提供标准产品服务;但对于人工智能而言,不同行业的应用可能会产生截然不同的效果,因此也很难直接向客户出售一些简单直接的模型(如果模型无法解决客户问题,请问有什么购买的必要呢?)。

这也构成了人工智能行业发展的一大挑战:无法通过一种标准产品大批量打通各个行业,而是得在不同行业、甚至不同场景中逐个摸索。

找出一些相对容易规模落地、并且能够为客户带去实际价值的场景,成为了行业内厂商的主要目标。

02

落地模式:2B or 2C

行业内的落地模式并不是只有AI四小龙这种2B类型,也有一些公司、甚至是巨头,将AI技术应用在C端产品中,从而发挥出了庞大的能量。

与AI技术刚兴起的时间类似,今日头条在12年左右开始上线,使用了推荐算法来加强文字媒体的传播效率,并且在2016年的视频产品抖音中发扬光大。

可以说,虽然在PR层面,今日头条和抖音看起来和我们熟知的AI并不常常挂钩,但AI的确在今日头条和抖音这两款字节的王牌产品崛起中起到了非常关键的作用。

如果是按照传统文字视频媒体的分发策略,很难将一些出色优秀的内容完成如此高效的传播(且不论是否合适)。微信体系内文字内容 可以说是某种程度上的反面教材了:它需要关注,才能够得到曝光,同时非常没有新意得根据时间先后,对内容分发排序。对于普通创作者而言,优质内容很难得到广泛和快速的传播。

推荐算法在这种媒体属性类的C端产品中,发挥出了极致。

人工智能在B端领域的应用,则没有这么得幸运。

抛开人工智能不谈,所有B端生意都有类似的挑战:1)由于是公司决策行为,B端销售和普及需要一定时间积累,但好处也在于通常难以轻易更换;2)相较欧美,B端业务在国内面临更多的挑战,包括整体中小企业留存率不高、对数字化工具付费意愿不强、以及国内头部客户话语权超强等。

03

现有的落地尝试

但国内的B端AI行业也磕磕绊绊摸索出了一些方法。

安防是其中最大的一种解决思路。这有几个原因:

1)首先,安防在国内有很强的政策性应用空间(雪亮工程等)。我们可以在国内大街小巷看到各种摄像头(甚至核心区域一根柱子上有4个摄像头,保证360度无死角),也正是由于这种全覆盖,才能够做到快速对案件线索完成关键信息定位,包括车牌、行驶轨迹、人像识别等。而中国地辐广阔,但就公共安全领域的应用便能够广泛推广,若换是任何一个面积稍小的国家,便很难操作。

2)其次,安防类应用能够产生庞大的数据,并且持续不断在更新中,这些视频影像也需要大量的分析工作。源源不断的数据内容,对AI算法模型、软硬件投入都会有很高要求。

这也是为什么几乎所有AI视觉公司都很难绕开安防业务的原因之一。

当然,偏公共安全领域的安防业务也有先来后到的顺序,谁能够更早与足够多的客户签约,便是占据了先发和头部优势。而错过这波机遇的公司,则需要在其他领域寻找应用场景。

另外一些场景,虽然字面上不归属于最典型的安防领域,但基本也算“泛安防”。例如,机场、火车站、马路红绿灯、办公楼、小区、学校中出现的各种摄像头与对应的AI智能。

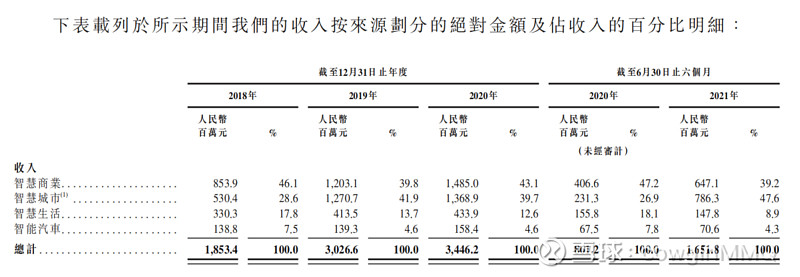

从商汤的收入中,可以看到一个典型AI公司的应用领域。

图:商汤营收构成

来源:商汤招股书

智慧城市会与传统“安防”更为接近,理论上应当包括了雪亮工程和智慧城市的项目;而智慧商业则是“安防”业务在其他领域的延展,例如办公楼、生产车间等。

而智慧生活稍与C端有一定联系,但直接的销售模式仍然是2B的。包括手机和APP中的人脸识别、以及一些AR应用等。

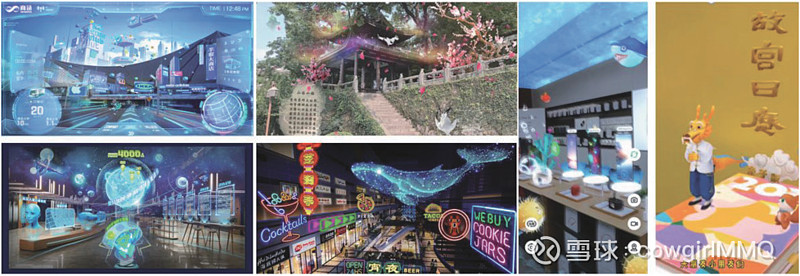

商汤在智慧生活中主要做了2方面:1)SenseME:为TOP 5安卓手机厂商提供全栈SDK,包括单摄像头背景虚化、3D应用、智能相册、超级夜景摄影等;2)SenseMARS:为各类场馆提供虚拟显示重构服务,如故宫博物院AR应用、西湖AR应用等,以及为B站APP提供各类虚拟人物AR应用。

图:商汤SenseMARS应用

来源:商汤招股书

虽然智能汽车领域的落地尚未体现很明显(占比<5%),但AI在汽车交通领域的应用仍然有很大的渗透空间,理论上存在不错的成长性。

从商汤招股书能够看到,商汤做了一定的布局,但与其他自动驾驶企业相比,并未大幅铺开:落地产品包括 1)自动驾驶软件SenseAuto Pilot,2)驾驶舱软件SenseAuto Cabin,3)一款L4自动驾驶巴士,4)路测V2X产品SenseAuto Connect。

在汽车行业中,终端车企占据核心位置,商汤能够与哪些高销量的车企合作、并且在供应链中占比如何是关键问题(龙头车企包括蔚小理、上汽、北汽、吉利等)。不过材料并未披露得很详细,能够看到得是商汤已经服务了30+汽车客户、50款车型供应商、未来可能覆盖2000w汽车终端。

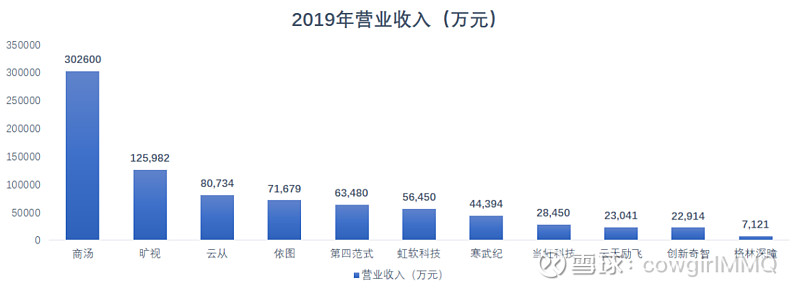

汇总而言,作为一个资金实力强大、几乎全能力的AI公司,商汤已经把主流视觉的应用模式都做了遍。这也是商汤营收规模可以位于行业头部的主要因素。

图:AI公司2019年收入排序

来源:招股书统计,数据可能有更新

从营收规模角度看,商汤以30亿人民币稳居行业第一,并且与后续企业拉开了很大差距。第二梯队AI公司普遍在5-15亿RMB徘徊,更多多数营收<5亿RMB。

同时,根据商汤2021上半年的营收同比来看,如果确实能够同比例增长,那2021全年营收很可能在50-60亿RMB之间(2021上半年营收16亿、2020上半年8.6亿,2020全年34亿)。

如果放大到行业全局,各类AI公司都有哪些落地模式呢?

我们尝试对各类AI业务模式和落地领域做个梳理总结。

从业务模式上看(或者说产品形态),简单分类为:1)技术输出(单纯软件),2)各行业解决方案(一体化的软硬件解决方案),3)芯片,4)IDC承包,5)硬件产品(例如物流硬件、或者自动驾驶车等)。

从行业来看,包括:1)智慧城市,2)智慧商业(商业企业等),3)金融,4)制造业(AI视觉应用于生产环节),5)汽车(自动驾驶软件、芯片、硬件),6)医疗(影像是最直接的应用,其他落地都很有挑战性)。

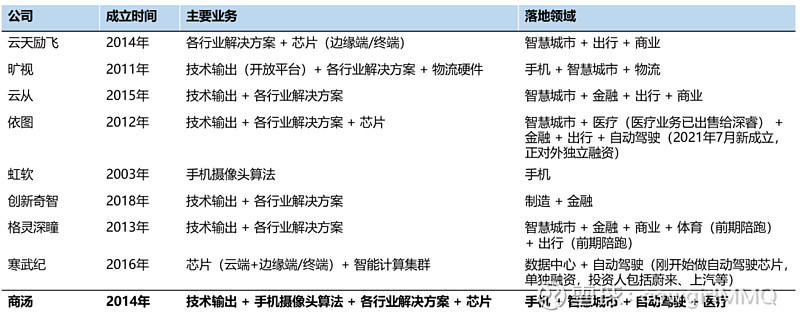

图:各类AI公司落地领域

来源:Cowgirl制作

有一些产品形态和落地领域由于空间广阔、可规模化复制,优势明显,几乎是常见配置。

例如,大部分公司都会包含纯技术输出+行业解决方案的产品形态,有芯片研发能力的也会尝试同步输出芯片;大部分公司几乎都有智慧城市业务,这部分需求明确且有政策鼓励,其他落地领域则根据各自的商务和先发优势决定,擅长金融领域的会在金融落地更多(比如云从)、早期投入医疗的会有部分医疗业务(虽然依图将医疗业务出售)、以及正在逐步渗透的汽车领域。

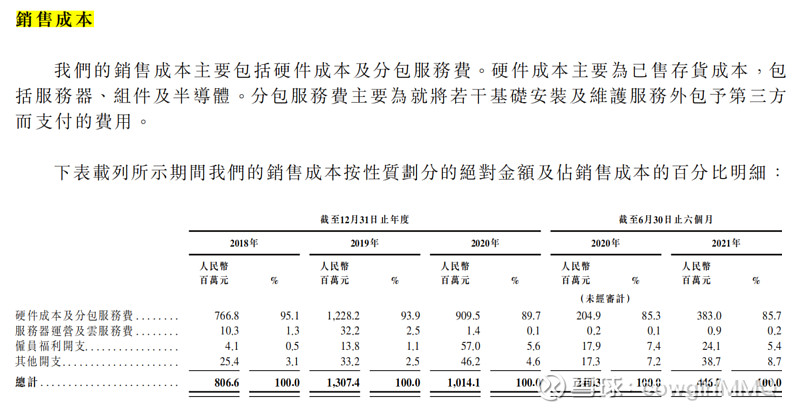

软硬件结合的一体化集成解决方案也是一个重要的解决办法。

这不仅仅是由于硬件产品更容易创收,也是由于大部分客户并不具备自己分散采购的能力和意愿。在漫长的2B行业中,软硬件集成方案一直是主流业务模式:无论是交给客户一个单独的AI模型或软件、还是一堆服务器和摄像头,客户都很难自己拼搭、解决问题。

图:商汤销售成本构成

来源:商汤招股书

例如上图的商汤销售成本构成中,硬件和分包服务费在总成本中占比90%。

04

AI公司有没有一些合适的对标企业?

将中国公司与海外企业做粗暴的对比是不合适的,就比如欧美有微软、苹果、谷歌、Facebook、Salesforce等,他们的业务模式值得参考,但由于商业环境的不同,想要在国内直接拷贝,多半不行。

不过我们总能找到一些业务模式上有一定相似度,并且能够带来启发的公司,作为参考。

IBM是一个很好的参考对象。

IBM作为计算机的发明者,完成了许多高精尖的产品,也因此更多应用在2B领域(政务和企业),可以拥有更高的利润空间。但并不擅长2C业务,IBM笔记本是商务人士标配,但由于C端业务策略错误(参见上一篇,包括没有对核心合作伙伴有强掌控等)和自身基因,最后将C端业务出售,聚焦高利润B端业务。

IBM与AI公司有许多相似性:

1)同样喜欢和擅长2B领域,包括政务和企业。

2)同样投入大量精力在AI技术研发,IBM Watson实验室。

3)同样提供软硬件一体的产品形态。

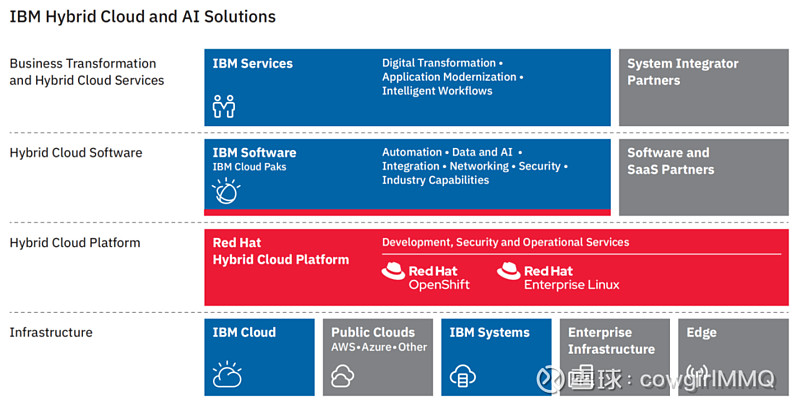

当然,IBM并不只有AI技术。我们来看看IBM最新年报是如何介绍它自己的业务布局、以及未来发展重点。

IBM在2020年报的战略中,花了大量篇幅介绍自己致力于发展Hybrid Cloud and AI。简单来说,为客户提供混合云以及AI赋能的解决方案。

图:IBM的整体战略和产品

来源:IBM 2020年报

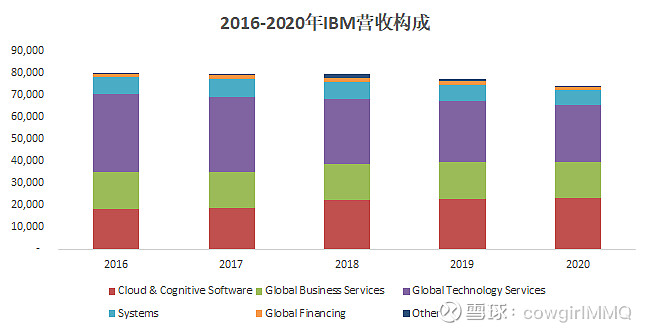

而在营收上,体现为4大板块。由于IBM产品较为复杂,我们从总体概念上大致理解。

1)Cloud & Cognitive Software:包括AI赋能的行业解决方案(医疗、金融、供应链等)、混合云中间件产品(主要是收购的红帽Red Hat)、以及一些交易处理软件(应用在金融、航空和零售行业)。

2)Global Business Services:包括最知名的IBM咨询、以及一些系统集成和外包服务。

3)Global Technology Services:包括IBM的云服务。

4)Systems:主要包括硬件产品服务器和存储设备、以及操作系统产品。

图:2016-2020年IBM营收构成

来源:IBM年报

IBM由于历史悠久,业务繁杂,也经过多次重心转型。直白来看,站在现在这个时间点,Global Business Services(即IBM咨询)和Systems(各类硬件产品)是较为老牌的服务,而基于混合云和AI的解决方案Cloud & Cognitive Software是未来主攻方向。IBM自己的云业务Global Technology Services发展多年,并没有站在公有云头部位置,可能更多是搭配混合云的发展策略。

虽然从技术和历史角度而言,IBM值得尊敬,但从近年的营收趋势看,IBM并没有走在发展的快车道上。

其中的原因是什么?部分由于2B行业解决方案本身有一定发展爬坡节奏,另一个更重要的原因可能是IBM并没有在能够快速规模化的业务产品上做得足够头部。

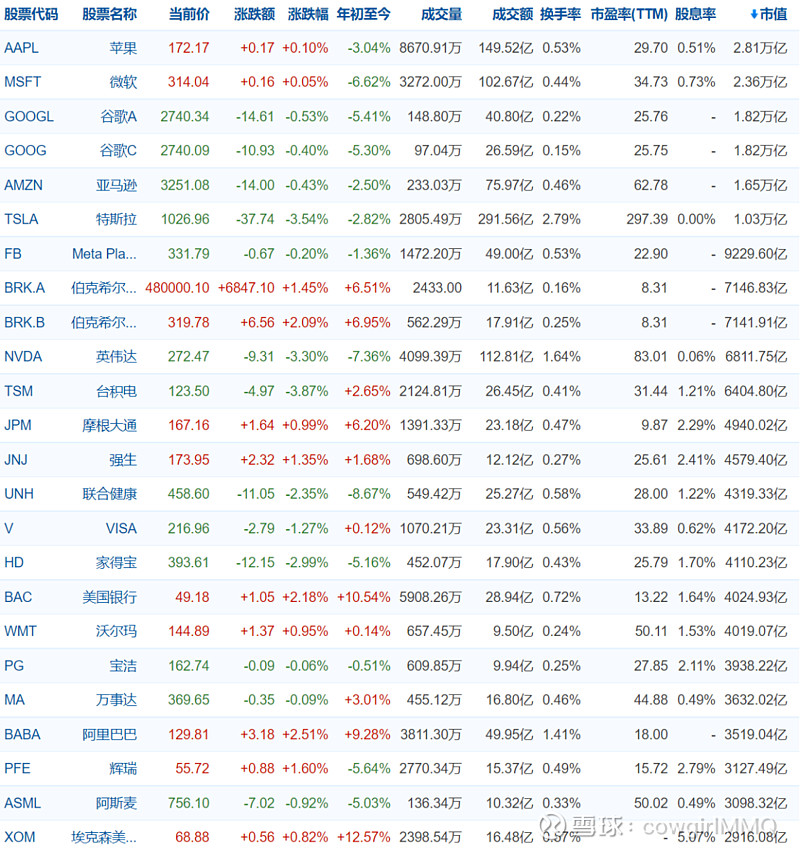

我们来看看美股市值TOP 20的公司。

他们大多总市值>3000亿美金,如果剔除那些非科技类公司,这些头部科技公司在这些领域做得很不错:1)标准2C硬件产品,如苹果和特斯拉;2)公有云产品,如微软、亚马逊;3)互联网产品,如谷歌、亚马逊、Facebook、阿里巴巴;4)半导体新兴领域的标准产品芯片,如英伟达Nvidia。

图:美股市值TOP 30

来源:雪球

这些公司的产品普遍具有这样的特点:1)产品仍然在黄金发展阶段,有很强的生命力;2)产品相对标准,具备足够规模复制的能力。

如果我们将IBM与微软的市值表现进行比较,可以看到鲜明的差异。

图:IBM市值趋势(左图)与微软市值趋势(右图),2006-2022年

来源:雪球

英伟达Nvidia是另一个故事。

也有不少国内的公司在朝英伟达Nvidia的方向努力。可以说,国内芯片的确有很大的发展空间;但英伟达的成果并非一朝一夕,在部分领域的优势几乎难以撼动(由于技术优势、以及产业合作圈的优势),并且业务结构上搭配得相当不错。

我们在往期曾经对英伟达做过一些简短的分析(参见《从英伟达Nvidia看寒武纪和云天励飞》)。总体来说,英伟达的成功有几个必要因素和机遇,有部分机遇国内厂商能够抓住、但有些核心优势很难复制。

1)英伟达Nvidia的图形芯片GPU最早应用于游戏行业,目前仍然是营收大头,并且贡献主要利润。游戏行业在全球已经有相对稳定的格局,想要撼动英伟达游戏芯片的地位几乎很难(还有AMD),更不用说国内没有自己的游戏主机产品、以及PC产品(更多是移动端产品)。而英伟达能够大幅投入新兴领域,也正是由于有游戏芯片的现金牛支撑。

2)英伟达Nvidia在数据中心正处于黄金发展阶段。由于GPU图像处理芯片与大量简单计算的AI处理有相似之处,因此可以大规模应用在全球数据中心。英伟达在这里有很高的市占率,并且在产品力上表现相当不错。国内厂商在持续追赶,但产品力上需要时间。

3)VRAR的机会开始有了曙光。这次的机会大家差距并没有很大,目前来看仍然是海外领先(Facebook Oculus Quest 2大致有1000w累计销量)。

4)自动驾驶和汽车芯片仍然在刚开始,这块的可能性也许会更大一些,国内的汽车终端厂商有不错的销量和话语权,并且也已经有了足够知名度的国产品牌。而自动驾驶的发展坡道足够长,大家都持续在优化过程中,并没有哪一家已经能够在自动驾驶上完全放开双手。

05

成就与未来

如果将AI公司与IBM做类比的思考,应该说,需要尊敬到目前为止AI公司们所取得的成就(想想IBM 100多年的发展历史,商汤才几乎7年的历史,除了快速融资、吸引人才和投资收购,可能没有更快的办法了)。

还有一些相对隐性的成就:1)吸引了更多优秀的科技人才能够留在国内,并且有相对合适的待遇回报;2)在AI领域,通过快速发展,能够达到全球同行业科技公司的平均水平甚至更甚者。

当然挑战也是明显的:即使是海外优秀的2B公司IBM,也很难达到苹果、微软、谷歌、亚马逊、特斯拉的规模和市值。

如果从发展策略来说,

1)巩固2B业务的落地优势:抓住某几个市场广阔且具有一定规模复制可能性的落地行业,例如智慧城市、金融、制造等,落地标杆客户和项目,并尽早提升占有率(在适当兼顾利润的条件下)。

2)尝试一些有规模复制可能的产品:自动驾驶类的产品、芯片类产品、或者新兴硬件类产品有一定规模复制性。

06

结论

本篇回顾了AI技术的特点、落地大方向和现有厂商的尝试、以及一些参考性的公司发展情况。

总体而言,AI技术具有分散性、并非具象的单一产品,有2C和2B落地;现有厂商输出技术+行业解决方案,并且在智慧城市、商业等领域先行落地,并在其他领域延展;IBM是一个可以参考的对象,但并没有在标准产品上快速落地。

对于AI公司而言,在有空间和规模复制可能性的行业,快速占领市场和先发优势;同时,也可尝试寻找有一定标准化的产品。

更多内容,可参考:星辰科技随笔