前言:系统性关注了些泛餐饮消费品公司,做个记录,欢迎交流沟通!

几个已经上市或正打算上市的泛餐饮品牌,笔者几乎都较为频繁得消费过,西式快餐百胜中国的品牌全家福(肯德基+必胜客+Taco+黄记煌+Lavazza等)、奶茶界的奈雪喜茶、火锅奶茶凑凑、酸菜鱼太二、四川火锅海底捞、小火锅呷哺呷哺以及港式火锅捞王。

1)百胜中国:稳健优质的综合快餐龙头

百胜中国的品牌产品组合非常优质,涵盖西式快餐+中式快餐+中式特色餐饮+咖啡新茶饮,几乎覆盖了所有品类。

图:百胜中国旗下品牌

来源:百胜招股书

并且,与其他港股餐饮消费品牌大多必须在现场食用不同(奈雪的茶除外,但奈雪比喜茶更注重餐厅空间),百胜旗下的餐饮品牌可内可外+可快可慢,既有快速食用的肯德基+TACO+咖啡(翻台率快+可外卖零售),也有店内食用的必胜客+黄记煌+LAVAZZA。

可以说,通过各种多样品牌,覆盖了不同的品类以及食用方法,充分抵御风险。

2)奶茶界的奈雪

奈雪虽然市占率相对不错(<喜茶),但一直给消费者奇怪的直观感受:1)烘焙这块,面包颜值高但口感一般,消费者很容易喜新厌旧,2)奶茶虽然口味尚可,但又不如喜茶,3)门店面积稍大,差异化打造一种社交感,也的确给不少年轻人提供了一个轻松的聊天场景,但又容易导致低坪效。

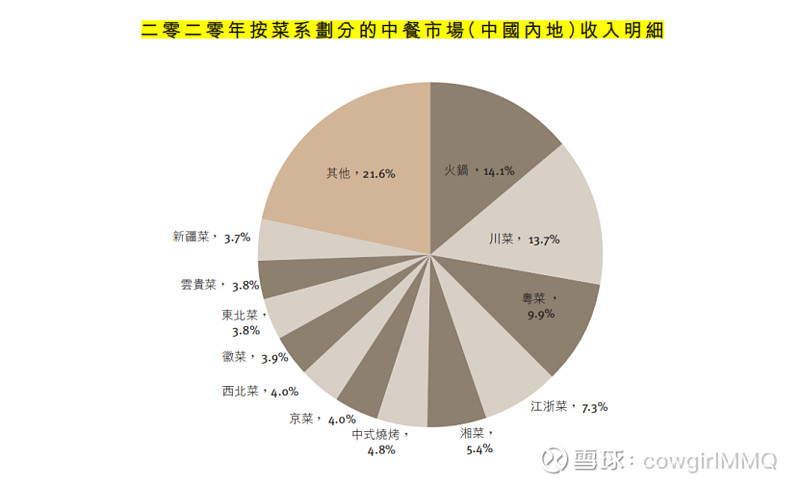

火锅可以说是中餐中最适合规模复制、商业价值最高的品类,因此火锅整体占中餐比例相当高,也诞生了不少成熟型的公司,包括头部的海底捞、近期麻烦不断的呷哺呷哺、以及才递交招股书的捞王。

图:中餐品类收入占比

来源:捞王招股书

三者之中,海底捞已从高速发展转向成熟稳健的阶段,除了单一的海底捞火锅品牌外,暂且没有其他的大型品牌;呷哺呷哺作为老牌的小火锅品牌,这2年也创造了凑凑这个中高端火锅奶茶,有一定知名度和成功性,口味也不错,但市场竞争激烈环境下又出现了内部团队的不稳定情况;捞王作为粤式火锅,目前正在100—>500门店的快速开拓期。

4)川式垂类酸菜鱼:九毛九的太二酸菜鱼

九毛九原本主要品牌是西北菜九毛九,但从目前的餐厅数量来看,品牌影响力远远不如太二。太二酸菜鱼在几年前也并未被料到如此成功,但作为考验厨师功力的酸菜鱼品类,太二提供了相对标准且不错的品质口感,正在500—>1000的进一步扩张中。

5)年轻人的小酒馆:海伦司

能够规模化的餐饮企业都需要具有一个特点:厨师在其中的贡献尽量少、或者尽量可标准化。西式快餐做到了,因为生产汉堡的步骤几乎完全工业化拼搭;火锅做到了,可以说没有厨师,或者消费者自己就是厨师。

酒馆与餐饮门店相比,有些不太类似,也许更适合将其与休闲饮品店进行比较,包括具有空间感的星巴克、有社交属性的奈雪。

当然,星巴克与奈雪的目标场景更为广阔:尤其星巴克,几乎适合所有社交场景,商务沟通、熟人聊天、外带引用。

海伦司的酒馆场景看起来更狭窄一点:从目前的用户情况看,适合学生或刚工作的年轻人,这点也能够从海伦司门店布局得到印证,大多在学校附近,而非商圈附近。

简单而言,海伦司像个干净的夜店酒吧,只是没有驻唱、酒品大多自产标准、价格经济实惠,这也是海伦司目前能达到接近10%净利的主要原因。

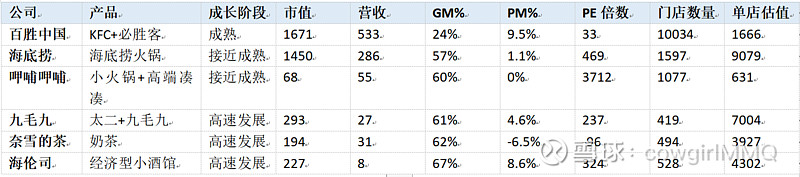

对这几家泛餐饮消费公司做个数据层面的小总结。

注:市值和营收为人民币亿元,单店估值为万元,营收和净利润为2020全年数据,门店为2021年中数据。其中,百胜为肯德基+必胜客门店数量,呷哺呷哺为呷哺+凑凑。

从几家餐饮公司的数据比较中,可以看到资本市场已经对每家的空间提前赋予了估值:

1)百胜由于肯德基+必胜客发展多年,两者合计1w家门店(肯德基7600+必胜客2400),在比较成熟稳定的阶段,因此PE倍数和单店估值都相对较低;

2)海底捞仍然在扩张的步伐中,现有门店数量是1500家,理论上是尝试往必胜客/肯德基的门店数量去拓展,达到2000-3000家,甚至5000附近;

3)九毛九和海伦司单店估值都不错,也是两家都在快速拓张的阶段;

4)奈雪由于是奶茶品类,单价相对地低一些,但门店数量已经相当高,500家。

5)呷哺呷哺则由于品牌整体在下滑,没有维持住,因此单店估值最低。

行业内,一个对餐饮消费企业不错的总结是:餐饮行业 = 连锁 + 零售 + 服务 + 制造。因此,如果要在餐饮行业真正做出规模,选择能够规模化的赛道是第一步,在这4个维度能达到平均分且部分维度显著优秀则是第二步。可以说,餐饮行业也是强运营,并且有无数细节。

按照这几个维度,简单对上述几家餐饮消费企业进行评价。

与科技软硬件产品类似,餐饮消费品也有自己的产品验证和规模化推向市场阶段。

粗粗划分,泛餐饮消费类型企业会经历如下的成长过程:

1)1-10家门店试错验证,证明这种品类和模式是消费者认可的。

2)10-50家或10-100家规模化验证,推向更多地方性区域,如在更多城市省份拓张。

3)100-500家,更大规模化验证,不仅仅验证品类得到消费者喜欢,更需要把整体盈利模型跑通,并且解决品控+供应链+人才+品牌问题。

看起来餐饮消费品的发展历程直接和门店数量挂钩,快速铺垫即可快速上量。但有一个难点是:品牌会老化,消费者会喜新厌旧。

从消费者的直观感受中,已经可以体会到:像海底捞、呷哺呷哺等老牌餐饮连锁企业,在某种程度上证明了品牌在发展了5-10年,或10-20年后,必然会出现老化情况。

当我们想火锅聚餐时,海底捞曾经是一个选择,但现在还是吗?吃了好几年的海底捞后,必然会出现疲乏感,曾经优质的服务也不再闪闪发光,希望品尝不一样的火锅品类、更正宗的火锅口感反而是更实际的选择。

除了消费者的喜新厌旧外,经济发展阶段不同,消费者的消费水平和追求自然也产生了变化。

品牌老化,有什么解决办法吗?

1)这个命题很艰难,从逻辑上划分,包括守正+出新。

2)有一些经典消费品牌,已经成为了人们的必需品。消费者喜好仍然会产生变化,但对基础必需品仍然有很强的需求。这时,需要牢牢把握住产品的核心优点,而非破坏核心优点。

比如肯德基麦当劳的汉堡,即使出现了大街小巷各种精品汉堡,人们仍然需要能够随时随地快速解决的餐食,味道口感标准尚可,饱腹强,价格适中。

3)尽早开始推陈出新,例如推出新的品牌、或者新的品类,满足当下最新的需求。这一点并不容易,对于每个餐饮消费品而言,打造一款爆品容易,持续打造不错的爆品则很难。需要对消费者有持续的跟踪、敏锐的认识、并且长期有不错的创新精神。

在经过90年代、00年代、10年代后,几乎每一个行业都在内卷,也包括餐饮消费。

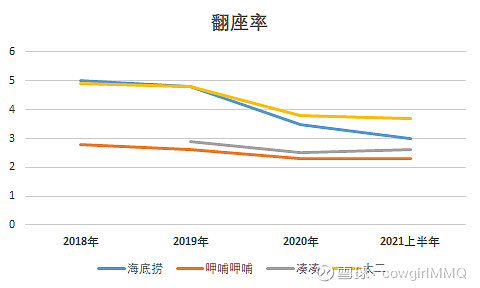

我们可以从这几家已上市的餐饮消费公司的翻台率中,窥知一二。

来源:招股书和年报

从数据中可以看到:几家餐饮消费品企业的翻座率都在下滑。

这一方面是由于2020年疫情的原因,2021年虽然大幅缓解,但疫情仍有反复。另一方面,则是线下餐饮消费本身竞争越来越激烈:商场中原本属于服装的门店逐渐减少消失,这些门店则被餐饮和各类创新门店取代。

在4个品牌的翻座率数据中,太二目前相对领先、海底捞次之、其后是凑凑和原本便不高的呷哺呷哺。