必瘦站投资研究分析$必瘦站(01830)$

1、必瘦站的生意说明:

必瘦站在香港和内地提供 瘦身减肥的美容服务涵盖了传统美容和无创医美这两块的服务,生意为会员模式,即发展会员,会员先一次性预付月卡或年卡的费用给必瘦站,必瘦站在后期为会员提供无创医美服务。这种生意模式采用预收款方式,客户先一次性支付未来将要享受的服务。

必瘦站在全球拥有50多个治疗中心,会员数量达到了50万人。

香港2018年新开的两家新概念医学美容店铺会员的年均消费额为2.9万。

必瘦站在香港业务和内地业务收入比例大概为7:3左右,主要业务还是在香港,目前正在向全球扩展开店,第一站2020年2月份已经在悉尼运营了。

必瘦站的未来战略:

1)未来数年将以“全球扩展”为主轴 。

2)提供优质服务 。

2、美容行业及美容院的发展方向:

传统美容:

从国内美容机构的规模来看,大量美容机构采用个体经营模式而导致经营规模较小。据统计,近几年,我国美容院数量激增,截止到2017年,全国美容院多达282.3万家,其中个体店的数量占比高达97%。由于个体店因资金实力不足,导致该类型美容机构难以投入大量研发进行新品开发、也难以做大做强品牌,导致店铺规模较小。

美容院可划分为产品和服务两类基本的商业模式。

1)产品模式将美容院视为美容产品分销的特殊通路,通过自营及加盟美容院来销售产品,该类机构的收入来源以销售美容产品为主,其中克丽缇娜、自然美是典型代表企业,这类品牌的美容院以加盟为主。

2)服务模式的美容机构则定位于美容服务的提供,通过为顾客提供定制化、个性化的服务,加强与顾客的沟通,并通过会员制度培养顾客的忠诚度,间接销售自主研发产品和其他品牌产品,该类机构的收入来源以提供美容服务为主,必瘦站、仁和、现代美容、Beauty Garage以及亚提美容等企业为代表。

医疗美容:

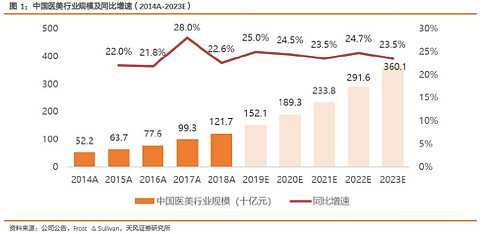

美行业规模在未来5年仍保持在20%以上的高增长,根据Frost & Sullivan统计,2018年中国医美行业规模为1217亿元,2023年可达3601亿。与其他国家相比,医美服务渗透率还有较大上升空间:目前为日本的1/2,美国的1/4,韩国的1/7。

美容院的发展方向:

以单纯提供美容服务为主营业务的美容机构更具有竞争力:一方面,其可以以定制化服务来获得特定消费群,提高用户粘性;另一方面,该类机构受到的来自于其他护肤品、化妆品等公司的竞争冲击较小。此外,随着人们消费能力和层次的提高,也将越来越重视服务体验。也就是说,纯服务运营模式的美容机构行业更具有竞争力。

医学美容服务经过快速的发展之后,慢慢地从奢侈品逐步变成了日常必需品。特别是无创医美方面日常必需品的特征越来越明显。 未来在服务运营模式的美容院中引入无创医美将是必需的发展方向,因为引入无创医美不需要牌照和注册医生,对美容院的组织结构没有影响。

为了与顾客建立密切关系,美容院需要提供安全贴心的优质服务,在舒适的环境中满足顾客的需要,并确保顾客享受到无出其右的体验。

我们认为美容院未来的发展方向下面的两点是关键:超出客户预期的客户体验决定了用户黏性、无创医美对传统美容院的业绩提升至关重要。

3、必瘦站的竞争对手分析

1)在港本地竞争对手

香港仁和

必瘦站在香港的主要对手是香港仁和,香港仁和的母公司是上市公司 $香港医思医疗集团(02138)$ ,香港仁和主营 美学医疗、传统美容、以及护肤保健及美容产品,为一站式美容中心。

香港仁和的传统美容,这部分业务在香港医思医疗集团2019财年的财报中收入为4亿,相比上财年增长8%。

香港仁和的美学医疗包括医美、微创医美、牙科等,这部分业务2019财年的收入为8.35亿,相比上财年增长46.8%,这说明医美方面需求旺盛。

必瘦站传统美容这部分的2019财年在香港的收入大致在5亿左右,无创医美的收入大致在4亿左右。

无创医美服务方面必瘦站和香港仁和不存在直接竞争。

传统美容方面必瘦站主打的是瘦身,和仁和的美白等传统美容存在差异化竞争。

香港奥思 $奥思集团(01161)$

自1998年起,奥思集团有限公司迅速发展为市场上具领导地位之类美容护肤集团。於香港、中国内地、澳门、台湾及新加坡独家代理美国著名品牌[~H2O+]护肤产品;同时,集团於2008年与法国第一草本化妆美容品牌伊夫黎雪[Yves Rocher]成立合营公司,获得伊夫黎雪在中国内地的独家分销代理权。2010年4月1日,集团创立其首个自家彩妆品牌[嘉玫(JM Make Up)];同年5月奥思集团收购瑞士著名优质护肤美容品牌[Glycel]。

香港奥思2020财年上半年的收入为3.66亿港币较去年减少4%,利润为0.438亿港币较去年减少14%。

奥思於香港經營12間Glycel Skinspas、14間

水磨坊美容中心、2間Oasis Homme中心、3間Oasis Hair Spa生髮活髮中心、

3間水之屋水療中心及8間奧思醫學美容中心,並於中國經營3間自營水磨

坊美容中心及於澳門經營1間Oasis Beauty Store。

必瘦站的主要业务是瘦身减肥,和奥思的美白生发的传统美容存在差异化竞争。

2)内地业务竞争对手

必瘦站内地的主要竞争对手还是具有知名品牌的连锁美容院,下面是国内10大连锁品牌美容院。

美丽田园:美丽田园品牌源自德国,由上海美丽田园美容有限公司运营,规模目前处于中高端美容院的第一位。

上海美丽田园收购了中高端美容第三名品牌 “贝黎诗”。美丽田园的店铺数量从100多家扩张到了270家左右,14年到17年的4年间以接近20%的增长速度发展,净利润更是翻了4倍达到了。

从2014年开始发展医美业务,到2017年底,其医美业务的;利润占比超过了50%。

美丽田园有将近十万会员,他们到店不光是享受美容服务,也会购买护肤产品,护肤产品销售占比接近50%。

2013年,中信产业基金对美丽田园进行A轮私募股权投资。

美丽田园2017年3月开放加盟,目前已经在2、3线城市完成了布局。

克丽缇娜:源自台湾地区,护肤理念是医学为本,美容为用,目前已经有了将近400多家加盟店,是一家以美容护肤保养品与美容院加盟为主,集研发、生产、销售为一体的企业。产品以其亲肤、护肤、活肤的显著功效成为护肤品中的佼佼者。

该品牌属于台湾地区 上市公司 丽风股份,

2019年全年合併營收為新台幣51.39億元(13.26亿港币),稅後淨利達14.32億元(3.7亿港币),稅後每股盈餘(EPS)18.02元,年增率分別為12%、17%、17%。

琪雅:汕头品牌,算是比较早进入连锁经营模式的美容企业,目前在国内已经有了100多家分部和5000多家连锁店,规模很庞大了。致力于女性美丽健康事业的坚定信念,在默默耕耘美的过程中逐渐形成自己的独特文化。

莎蔓莉莎:属于济南莎蔓莉莎管理咨询有限公司旗下,是一家比较年轻的美容连锁企业,还是中国美容院十大品牌之一,目前拥有1000余家美容会所。莎蔓莉莎愿景和使命是“让更多的女人美丽、健康、优雅”。

自然美臣:属于上海自然美化妆品有限公司旗下,自然堂的经营理念就跟它的品牌名字一样:“自然就是美”。在全国美容院排行榜排名第五,经营产品有很多,如沙龙级和专柜美容保养品、健康食品以及精油等。

必瘦站:目前在全国已有80多家直营店,并且在香港证券交易所已经上市,按市值上来说称得上是香港地区目前最大的瘦身纤体集团了。凭借独特的医学瘦身技术,稳占香港地区纤体市场领导地位。

芳子美容:属于深圳市芳子美容股份有限公司旗下,目前在国内已有48家美容中心,但是培养出了很多美容顾问。芳子美容的服务理念是“芳子美丽,用心传递”。

思妍丽:属于上海思妍丽实业股份有限公司旗下,在国内现在已经拥有150多家分店,会员人数高达数十万,在全国美容院排行榜排名第八。产品包括抗皱抗老、提亮保湿、瘦身塑型、眼部护理以及头发护理和脱发防治等。

修身堂:属于香港修身堂控股有限公司旗下,修身堂不仅在国内开设有多家分店。修身堂优质的保健和护肤美容产品非常受到顾客欢迎和认可。修身堂在香港的母公司已经是仙股了,长年亏损。

伊美娜:属于上海伊美娜美容管理连锁有限公司旗下,伊美娜在国内三十多个城市开设了数百家分店,伊美娜还是中国美容院十大品牌之一。以顺应国际化美容潮流,倡导绿色护肤为理念。

国内美容院的十大品牌,都是连锁品牌,以卖产品为主的美容院,主要采用加盟模式。加盟模式有利于扩大美容产品的销售,美容院的规模也容易扩大。以卖服务为主的美容院基本上选择的是自营模式。必瘦站就是这种模式,必瘦站的扩张采用的是以内生式自有资金谨慎的方式进行开店,确保品牌的口碑。

3)市场竞争态势:由于国内美容服务市场巨大,目前市场上绝大部分都是大众品牌,随着人们生活水平的提高,尤其是女性的可支配收入有所增加,消费者对优质品牌趋之若鹜,必瘦站等优质品牌预期可从其他一众品牌中脱颖而出,从大众品牌中抢占到比较大的市场份额。

4、必瘦站财报数据

从2018财年开始,必瘦站出现了快速的增长,这个增长背景是必瘦站从2018财年增加了无

创医美的内容,并且公司名称从美容科技改为 医学美容公司,足见必瘦站的转型决心。

2020财年在香港社会暴力事件和疫情影响下取得了不错的成绩:收入12.41亿,比去年同期增长4%。利润3.60亿,比去年同期增长13%。运营现金流5.44亿(报表是6.44亿,修正为5.44亿主要是租金放在融资现金流里面 了),比去年同期增长21%。 2020财年每股收益0.32元,每股派息0.34元。

2020财年在必瘦站的收入中有32%的的收入没有提供对应的服务,在2019财年这个比例是24%,上升了8个百分点,这个数据也说明了香港暴力事件和疫情影响了客户到店消费。

5、必瘦站的竞争力

1)传统美容的竞争优势,一方面是品牌优势体现为:必瘦站经过15年在香港经营瘦身减肥,有了比较好的知名度,获得了头部位置,形成了自有品牌,其以此品牌采用自有资金在内地扩展开店。用户喜好光顾具有长期经营历史且品牌辨识度高的美容院。

另一方面由于 必瘦站专注于瘦身减肥,和市场上其他美白等传统美容院形成了差异化竞争。

2)无创医美的竞争优势,医美业务在需要牌照、由注册医生来做业务,很多连锁美容品牌提供医美服务时会选择新建品牌,在基于此品牌来开点发展业务。

必瘦站的医美服务只是提供无创医美服务,由于不需要动手术,没有牌照要求,必瘦站只需要在目前美容院的基础上引进成熟的无创医美服务,即可发展成为一站式无创医美平台。

目前必瘦站在港店铺已经启动合并成立为多个一站式无创医美平台。在内地有条件的店铺中也逐步在引入无创医美服务。必瘦站一站式医美中心的主要优势是:用户可以选择做传统美容,也可以选择做无创医美服务,这是必瘦站相对于其他连锁品牌的竞争优势。

6、必瘦站内在价值评估:

2017年必瘦站开始了从传统美容院转型为无创医美中心。

转型的这两年收入和利润得到了大幅提升,净现金流2018和2019年财年也是以50%的增长速度在提升,2020财年的现金流增长了24%,我们预计必瘦站将来会以行业的平均水平进行增长,保守地我们估值是还是以低于平均增长水平,按照10%的增长速度来估值。

必瘦站正常情况的内在价值估算,以必瘦站2020财年2.40亿净现金流+分红回购2.18亿得出总净现金流为4.58亿(相比2019财年增长21%,2019财年0.51亿净现金+3.27亿分红得出总净现金流为3.78亿)、平均地净现金以每年10% 的速度增长为基础来计算,必瘦站未来10年的净现金流总和为 4.58亿*16 = 73 亿港币。必瘦站当前的内在价值为73 亿港币。

以11.16亿的总股本计算得到必瘦站当前 每股内在价值为6.54港币。

对于必瘦站这种非垄断性股票在其每股内在价值6.54港币的基础上打6折后的3.92港币为具有一定安全边际的开始买入价格。

7、必瘦站的风险分析:

美容行业竞争加剧风险:在美容行业中可能出现了一个垄断品牌,导致其他品牌无法和其进行竞争,从而导致必瘦站的竞争环境发生了深刻的变化。应对方式为:密切关注头部美容品牌的动向。

8、总结

必瘦站的美容院生意在2016年受大环境影响,2016年的业务收入和净利润都出现比较大的下滑,生意增长率放缓,受经济大环境影响很大。

必瘦站2017年开始了从传统美容院向无创医美中心的转型,2018财年和2019财年都实现了高速增长。2020财年必瘦站在香港社会暴力事件和疫情的影响下还能够出现营收和净利润的增长实属难得,最难得的是其利润全部拿出来给股东分红,说明了2020年下半年的现金流不存在问题。

目前必瘦站开启了全球发展计划,说明其业务模式经过这3年的转型到了验证,预计未来5年必瘦站将进入一个内生方式的扩张时期。

目前必瘦站每股3港币的市场价位按照我们的估算方式,已经大大低于其内在价值每股6.5港币,我们认为在每股4港币以下买入必瘦站都是一个好生意。

声明:发布该文之前我们已经买入了必瘦站,文中难免自带了作者私货观点,依据本文章而进行投资请注意风险自担。