写在起飞前,且先划重点:$天承科技(SH688603)$

次新、小市值、高成长(业绩持续增长、筹码高度集中、牛散加持;

布局先进封装领域,手握“下一代技术”,TGV国内一流、比肩国际;

先进封装核心物料国产供应链自主可控;

募投项目顺利推进,上海二期投产在即;

积极拓展海外市场。

一、行业背景

大摩更新了英伟达的GB200供应链的情况,据说要用玻璃基板进行封装,提到GB200DGX/MGX的供应链已经启动。其中提到,GB200采用的先进封装工艺将使用玻璃基板。主要是因为与硅、有机基板相比,玻璃基板具有强度可调节、能耗低、耐高温的优势,但缺点是玻璃基板的使用成本相比于硅、有机基板要更高。

专业人士认为,相较于传统有机基板,玻璃基板具有卓越的热及机械稳定性、热膨胀系数较低散热佳、平整度高器件制作质量高、更高的互连密度、信号传输性能佳等诸多优点。

根据MarketsandMarkets最近的研究,全球玻璃基板市场预计将从2023年的71亿美元增长到2028年的84亿美元,2023年至2028年的复合年增长率为3.5%。在AI的大势之下,目前,已有包括英特尔、AMD、三星等多家大厂公开表示入局玻璃基板封装。

总体来看,玻璃基板封装确实已是公认的“下一代技术”,目前用于半导体的玻璃基板封装产业仍处于刚刚萌芽阶段,玻璃基板何时会开始真正占领市场、会否取代有机基板、产业链谁将出头,值得期待。

二、信息披露:

TGV是目前整个行业新兴的一个热点,公司前期已有相关玻璃基板通孔填孔的研发和技术储备。

1、 公司在先进封装领域推出的产品给相关客户在2.5D和3D应用中提供了进口替代的方案,公司将会持续对产品进行迭代。

2、 封测大会期间不少客户对公司的RDL的 SkyFab VF60,bumping的SkyFab CP50产品的表现性能比较感兴趣,尤其对TGV的 SkyFab THF8电镀填孔效果非常感兴趣,不少客户也对后期的合作进行了相关探讨

3、 虽上半年电子电路行业景气度较弱,但公司对于下半年行业情况及公司业绩持乐观态度。近期部分客户订单量已上涨、稼动率回升。其中,服务器、AI人工智能和汽车电子等相关客户订单量处于稳定增长阶段,另外,公司的核心产品已于新客户认证通过,下半年将陆续投产

4、 公司早于2015年着手开发封装载板专用化学品,经过长时间的开发和测试,成功研发出适用于封装载板SAP工艺的沉铜、电镀等专用化学品,可以应用于封装载板的生产,达到外资企业同类产品水平。此外,公司上海工厂二期项目目前正紧锣密鼓进行,针对的即是半导体先进封装的国内头部客户群。

5、 公司目前在拓展电镀铜技术应用于复合铜箔领域

6、 公司以非金属材料化学镀、电镀、铜面表面处理等核心技术为基础,努力开发应用于在其他领域的电子化学品,例如金属网格触摸屏、显示屏、半导体,光伏面板,锂电铜箔等。

7、 不溶性阳极水平脉冲电镀填孔产品由安美特于21世纪初开发,并长期垄断全球市场。天承科技于2020年开发了具备类似性能的产品并成功应用于下游客户生产,系目前市场上除安美特外,唯一能搭配水平电镀设备提供专用电子化学品的厂商。

8、 公司募投项目预计建设周期为2年,预计第4年达产。

三、关于公司:

1、 公司发展近况:

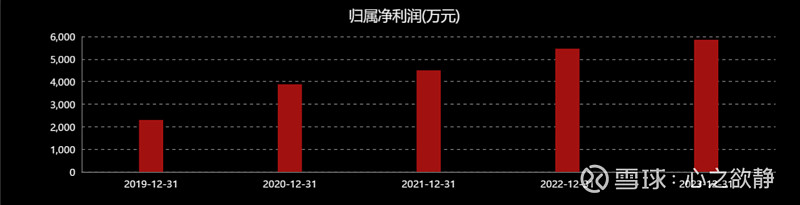

23年全年至24年一季度,公司从业务端整体呈现稳健且持续增长的发展态势,财务数据上面,23年全年、24年一季度的毛利率同比都分别增长4-5个百分点。营收去年虽然整体有所下降,但是扣除相关原材料持续下行因素后,实际公司业务量在整体上升,包括24年一季度,公司整体出货量也有明显的增长,其中电镀类产品的增长更为显著。

在做扎实基本盘的基础上,公司寻求泛半导体领域的第二成长曲线,在原高端PCB功能性湿电子化学品基础上,拓宽到集成电路、光伏、面板等赛道,丰富公司的业务发展路线,穿越各个领域产业发展的周期,平滑公司的经营风险,同时也寻求不断突破。

2、 经营方面

1)公司24年一季度收入贡献最大的电镀类产品是水平脉冲电镀,增长最快的是VCP电镀。

2)Q1非流动资产的增长主要来源于二期项目的投入,集成电路车间的建设需要投入相对较多、价值较高的半导体生产及测试设备。

3)二期项目相关基础建设、设备仪器调试已陆续完成,此外相关政府手续也已完成。目前工厂已具备生产能力,相关质量体系也在按照正常进度推进。

3、 关于布局半导体领域:

公司以先进封装作为切入点进入集成电路领域,于23年下半年开始布局集成电路功能性湿电子化学品相关的核心添加剂产品,集成电路fab厂相对于PCB工厂的验证周期更长、技术门槛更高。由于集成电路电镀添加剂长期处于被卡脖子的状态,近几年越来越严重。

基于公司团队多年沉淀的添加剂研发经验和技术储备,从1月份到现在,RDL、bumping、TGV、TSV等产品均进入到国内头部客户处进行验证,目前都获得了不错的测试结果,符合客户的预期。因此我们相信未来一定会给行业、国家提供可靠的进口替代方案。解决关键核心技术卡脖子问题,实现核心物料国产供应链自主可控。

公司坚持“高端功能性湿电子化学品添加剂”行业领域定位,致力于成为一家极具竞争力的综合型半导体材料上市公司。

4、 关于TSV、TGV电镀铜工艺有何区别,针对此类产品未来有何发展:

TSV在封装领域是指硅基材填孔工艺,TGV在封装领域是指玻璃基材填孔工艺。

TGV是目前整个行业新兴的一个热点,公司前期已有相关玻璃基板通孔填孔的研发和技术储备,目前抓住这个时机进行拓展。公司目前与涉及到玻璃硅通孔转接板的下游客户都有接触并测试相关TGV产品,反馈的结果较好。从TGV来看,公司处于行业第一梯队,与国际公司处在同一水准。

5、 未来业绩展望:

天承一直走的是稳健且前瞻的发展策略,团队深耕电子电路行业近30年,是兼备技术沉淀和行业洞察力的优秀团队,相信业绩会是处于持续增长的发展态势。

1) 即便在整体大环境不好的情况之下,我们也依然在结构性的机会中,在行业发展的趋势中通过产品竞争力和持续迭代、开发产品的能力维持一个稳定增长的态势,

2) 公司坚持制定的经营策略,立足于技术作为核心竞争力,为行业解决高端产品被外资同行垄断的问题。所以公司抓住了IC载板、高端PCB的发展机遇。

3) 公司未来不光通过调整销售结构、优化配方而实现持续增长的盈利能力,还将顺乘高端PCB、集成电路产业高速发展的趋势。

4) 公司同时也会加快国际化布局,目前东南亚的布局上线从今年的第二季度开始会成为公司新的增长点。后续,还会持续拓展韩国市场,包括台湾市场。

————————————

最后,弱弱地问一句,昨天 换个视角看“时间的玫瑰”中提到的$友讯达(SZ300514)$ $扬电科技(SZ301012)$ ,这肉,您吃到了吗?

————————————

重新开始码字,正在努力找状态,惯例求关注、点赞、评论、转发,感谢感谢。

著作权归作者所有。商业转载请联系作者获得授权,非商业转载请注明出处。

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负