$广联达(SZ002410)$ 今天突然对写作没了热情,不知道自己到底该写点儿什么才好。#复盘#系列是无意中想到的,价值与效果到底如何,谁也不知道,且先写写看吧。

首先援引一段证券时报的描述:“广联达的走势令人咂舌,目前日线已经11连阴,月线4连阴;3个月时间里,从近56元/股左右回调至不足早盘的30元/股。该股是A股历史上知名大牛股,期间最大涨幅超过21倍。”

对于是什么导致了这样的局面,证券时报观点认为:“股价的大幅回调或与北向资金减持有关。3月底,北向资金持有广联达占比近17%,而最新持股15.28%,大幅减持近两个百分点。”

对于上述观点,个人表示有些不敢苟同。我们来算算看:就算把两项指标都取最大值(市值926亿、减持2%),北向资金的减持金额一共也才18.52亿而已,乍一看,这绝对值似乎还不小,但对于一只每天成交量从几亿到十几亿不等,且跨越30多个交易日的股票而言,这点儿金额体量,充其量也只能算是“助纣为虐”而已,至少还远没有达到“罪魁祸首”那般程度。

————————————

关于是什么原因导致了A股历史上知名大牛股的节节败退,我们不妨来看看这期间的一些基本事实:

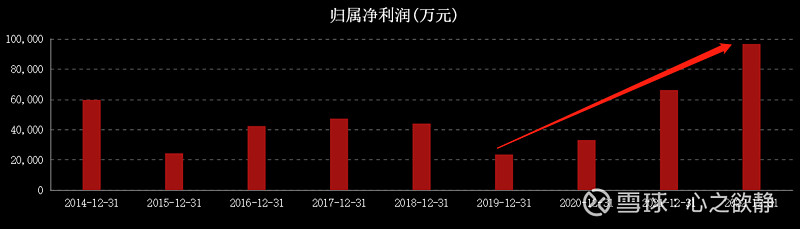

事实一:营收与业绩表现优秀

除营业收入持续增长之外,近3年业绩也出现明显增长,且2023年1季报显示,归属净利润同比也有10%的增长。

事实二:估值明显偏高

(1)2023年7月7日,收盘价29.70,对应市值495亿,市盈率(TTM)为51,市净率为8.29。通过垂直应用软件行业的对比可以看出,时至今日,即便是已经连续下跌了这么多(-46%),其所对应的估值水平依然不低。

你可能会说,行业平均市盈率不是207.92吗,相比之下,它并没有高估啊。我只想告诉你一组数据:这个行业里面,估值水平排名前五的市盈率(TTM)分别是:2330、1264、604、450、416。试问:靠这种虚高得离谱的估值水平拉上来的平均值,你认为它能有多少参考价值与意义?

(2)回到这一波下跌的起点,我们再来看看:

2023年4月3日,最高价55.59,对应市值927亿,市盈率(TTM)为96,市净率为15.52。显然,当时正处在明显高估的状态。

虽然造成 广联达 如此下跌的原因肯定有很多,但有一个无法回避的事实:高市盈率才是原罪。

————————————

简单复盘的主要收获:

(1)如果我们无法搞清楚它前面为什么会涨得那么疯狂,充其量只是没赚到这一笔钱,仅此而已,这对我们而言,其实并没有什么直接损失;

(2)但如果我们不搞清楚它为什么会出现如今的这一波连续的大幅下跌,那么很有可能,在未来的某一天,我们也会让自己的资金陷于这样的股票之中,从而导致我们出现大幅亏损;

(3)看一家公司是否值得投资,不仅要关注经营与业绩表现,更要关注它的估值水平,因为有很多时候,业绩表现与企业价值之间是并不同步的;既有业绩增长而导致企业价值被低估的状态出现,也会有业绩增长速度不及企业价值增涨速度,从而导致企业价值被高估的状态出现;

(4)高市盈率有风险;

(5)一些和复盘无关的:

市场很神奇,所以,我们无法预测某只票具体什么时候会有什么样的行情表现;

情绪很复杂,所以,我们无法预知情绪会给某一只票带来怎样的溢价高度;

资金很嚣张,所以,我们需要对市场当中的具体表现一边表示理解,一边心存敬畏;

人性很脆弱,所以,我们尤其需要努力克服自己内心的贪婪与恐惧。

……

————————————

码字不易,如果你觉得这些内容对你有用,欢迎关注、点赞、评论与转发。你的支持,是我前进的动力

风险提示:本文所提到的观点仅代表个人的意见,所涉及标的不作推荐,据此买卖,风险自负