收益总额增加5.3%至91.39亿元,包括零售物业租金收入66.91亿元,升5.3%、停车场租金收入20.46亿元,增加5.5%等。

每基金单位资 产净值按年增长33.0%至83.06港元(2017年3月31日:62.47港元)。

本年度每基金单位分派增加9.4%至 249.78港仙(2017年:228.41港仙)

金蛋库 1:租金收入

物业组合的租用 率维持于97.0%之高水平。年内的续租租金调整率为29.1%。零售租金收入比往年增长9.5%。平均每月租金则由$ 55.3/呎港元上升至$62.4呎港元,升幅12.8%。

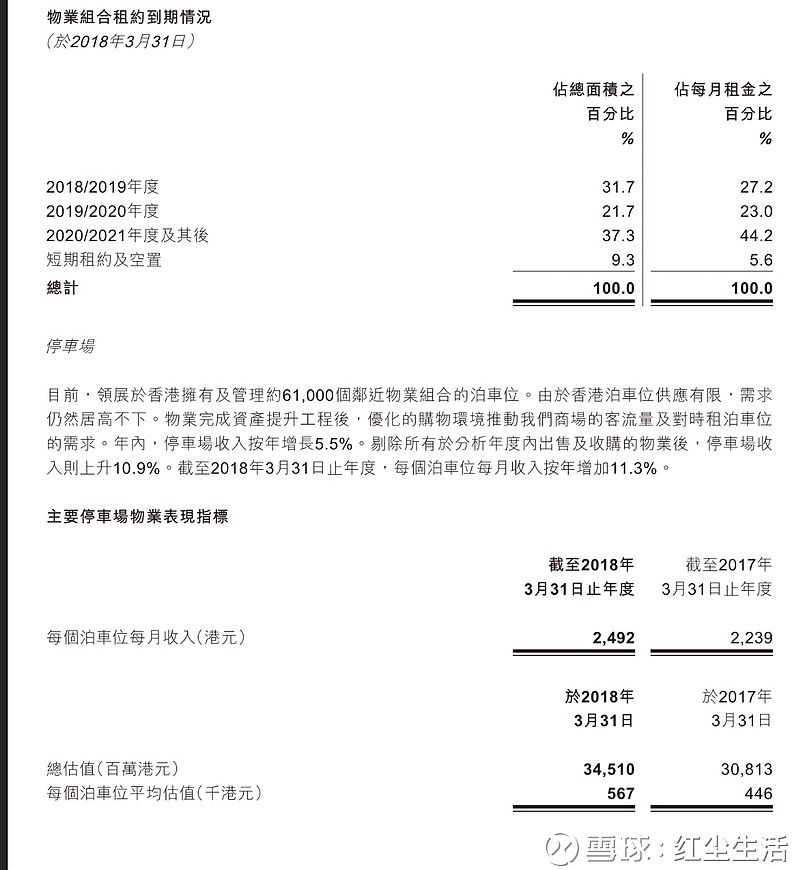

金蛋库 2:停车场收入

于香港拥有及管理约61,000个泊车位。年内,停车场收入按年增长5.5%。剔除所有于分析年度内出售及收购的物业后,停车场收 入则上升10.9%。每个泊车位每月收入按年增加11.3%至2492 亿。

财务稳健

债务总额为263亿港元

(2017: 280亿港元)

备用流动资金上 升至227亿港元:包括现金及存款117亿港元+ 未提取但已承诺的融资额110亿港元

应对加息措施

负债比率减少至11.9%(2017年3月31日:15.6%),已承诺债务融资平均年期处于稳健水平,约4年(2017年3月31日:4.7年)。

预期年底前至少再加息两次,公司已对冲债务总额的75.8%为固定利率(2017年3月31日: 61.4%);定息负债平均年期为5.3年,实际利息成本增加至2.89% (2.65% @2017)

回购

回购了6,450万个基金单位,平均价格为每基金单位67.43港元。未来数月将持续回购最多8,000万个基金单位。

简评

REITs 看3点: 1)每股分派;2)每股资产净值;3) 资产质素& 未来增长

1 &2 每基金单位分派2.49 (9.4%+)及每股资产净值 83.06( 34%+),业绩令人满意。现价 72.6,息率约3.4%,PB 0.87,对比美国10年期国债2.9%,不算特别吸引,惟股份回购可造成支持。

3)未来依靠香港租金及停车场升幅,已可支撑公司增长。加上持续优化资产

1 旺角商厦弥敦道700号“T.O.P This is Our Place”6月开幕

2 观塘海滨汇 2019落成 。摩根大通已预租22.5万平方呎面积,包括3层全层及3层半层。

优质股,长线坚定看好 ![]()