茅台是一家特别的企业,有着自己独有的竞争优势。

如果你看过茅台的传记,会觉得它的发展历程充满了偶然性和历史机缘,才成就了今天的地位。历史往事不多说了,咱们重点关注当下的茅台。

作为一家酿酒公司,茅台的关键在于它的品牌护城河,而决定公司业绩的是酒的销量和价格。

目前,茅台是满产满销的状态,所以销量和产量基本一致,暂时不用担心销量问题。茅台的销售模式分为直销和批发代理,所以酒的价格也会有两种,这两种价格主要看茅台公司的经营策略。

在一定时间内,销量和酒价是相对稳定的,所以茅台是我见过的业务最简单的公司。茅台似乎没有太多需要跟踪的内容,简单记录一下每个季度的变化吧,方便以后回过头来看。

现在,咱们先来看看茅台的产能吧。

1. 产能的扩张

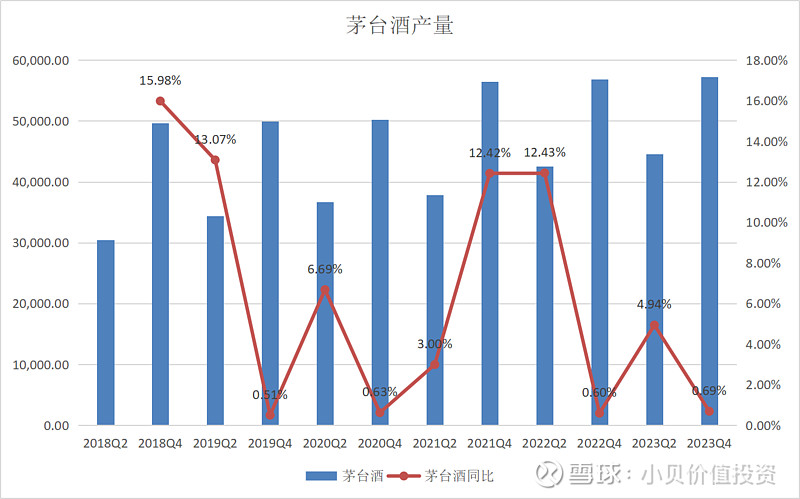

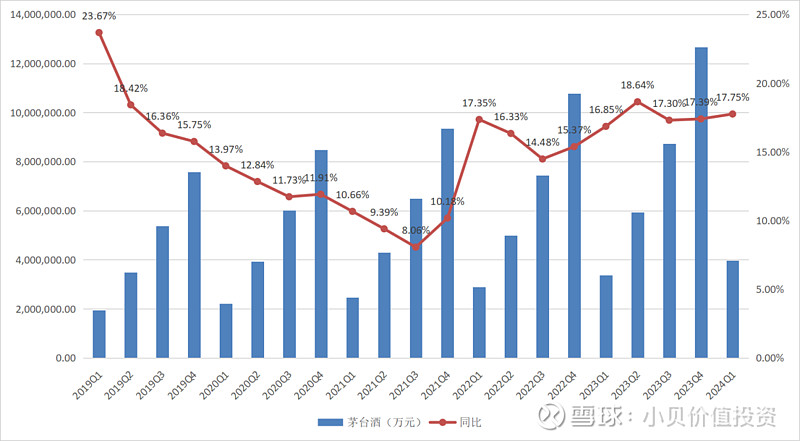

茅台有两大类产品,茅台酒和系列酒。最近两年,茅台酒的产能有了一定的增长,比前几年大概增长了12%。

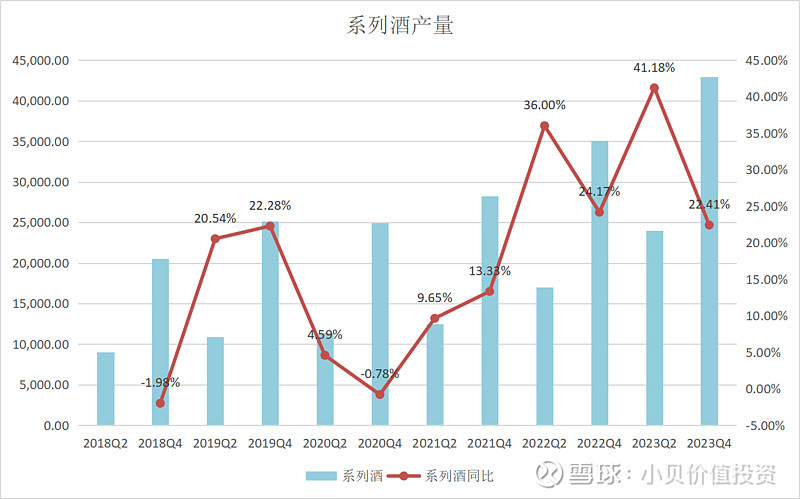

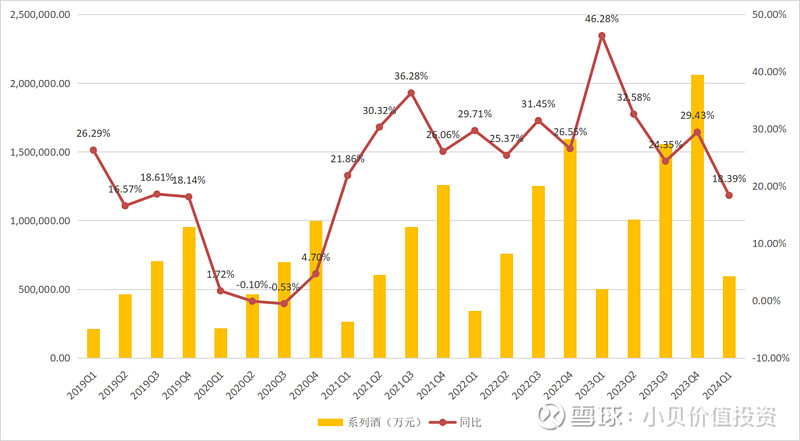

系列酒的产能增长更是突飞猛进,可以明显看到比前几年增长了一大截。

酒的产能主要取决于扩产项目的进度,这与管理层的推动有很大关系。到2023年底,茅台酒的实际产能达到5.7万吨,系列酒的产能为4.3万吨,加起来正好约10万吨。

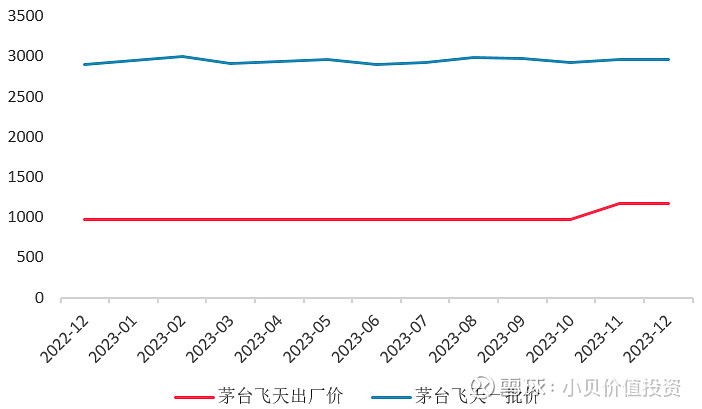

我之前写过一篇文章《抛砖引玉,双10万吨会是茅台的雷吗?》,提到过对茅台未来产能扩张的担忧。茅台的主打产品飞天茅台常年售价在2500元以上,独占超高端市场。然而,这个市场的容量肯定有限,双十万吨的规划是否会突破这个极限,谁也说不准,未知总是令人担忧。

不过,目前看起来还不用担心。毕竟,飞天茅台的批发价长期大幅高于出厂价。尽管前段时间批发价曾一度跌破2500元,但最近又回升到2800元左右,依然比官方零售价(直销价)1499元高出不少。

这里的批发价是经销商给其他销售机构的价格,出厂价是茅台给经销商的价格,中间的差价存在巨大的利益,茅台经销商真是个肥差。

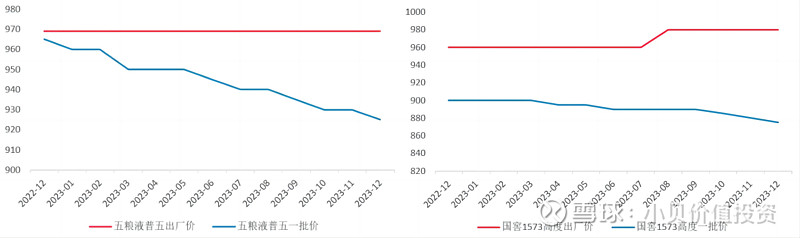

这和其他白酒的情况不太一样。最近几年,很多白酒的批发价低于出厂价,出现了长期倒挂的现象,这确实令人担忧。

像五粮液和泸州老窖这样的公司,在价格倒挂的情况下,竟然还提高出厂价,真是让人有些困惑。

这种价格倒挂情况,看着有点怪,也不知道会持续多久。这种状况是否已经反映在财报中了,是投资这些股票的人需要考虑的问题,判断它们要比茅台复杂得多。

这让我想起了巴菲特的名言:“我并不试图越过七英尺高的栅栏,我到处寻找的是我能跨过的一英尺高的栅栏。”这个道理不难理解,领悟并做到却很难,就像人生的很多道理一样。

回到茅台,我们需要重点关注它的产能扩张情况,并注意这对超高端白酒市场供需的影响。

接下来,再看看茅台的销售情况。

2. 酒的销售情况

近五年来,茅台的两大类产品——茅台酒和系列酒,都有显著增长,尤其是在丁董事长任期内,系列酒的增长尤为迅猛。这也是茅台业绩增长的重要原因之一。

2024年第一季度,茅台酒同比增长了17.7%,系列酒同比增长了18.4%,看起来挺稳健,没啥大问题。

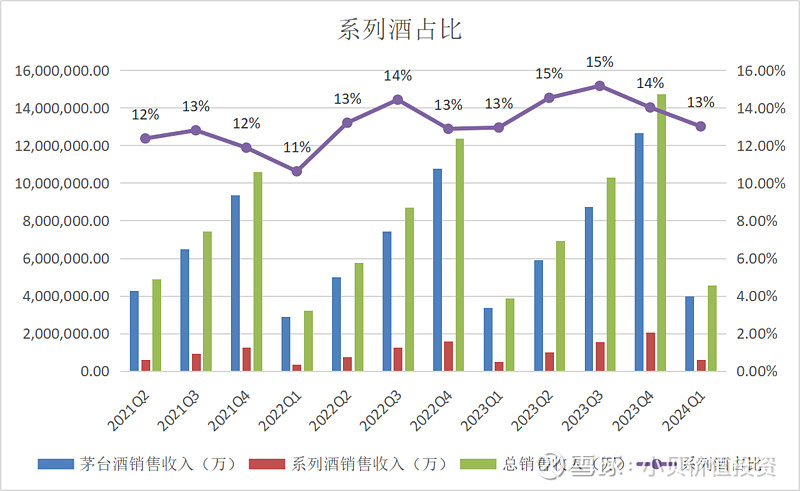

来看系列酒的占比情况。

近几年系列酒的增长速度相对较快,这与丁董事长的推动有很大关系。由于茅台酒的销售也在增长,所以系列酒的占比看起来没有太大提高,一直在12%到15%左右波动。

2024年第一季度,系列酒的占比约为13%。

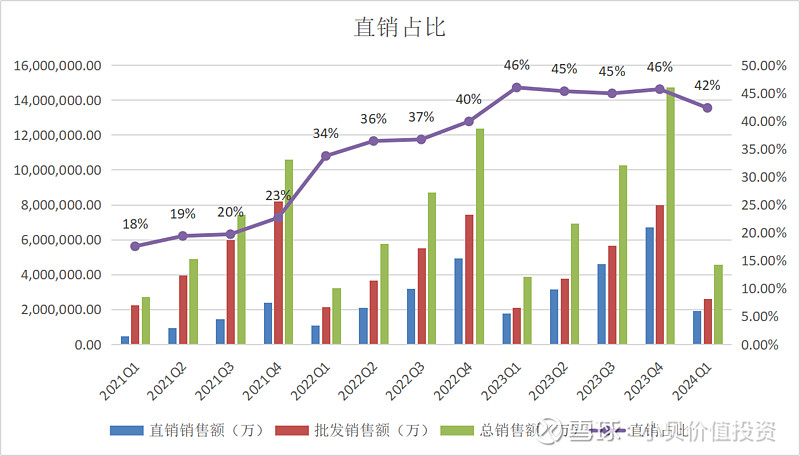

从销售渠道来看,茅台的直销占比大幅提升,从之前的20%左右提高到了45%左右。

飞天茅台的出厂价去年从969元提高到1169元,直销价(官方零售价)为1499元,中间有不小的差价。如果通过批发渠道销售,茅台只能拿到1169元(去年是969元),但如果直销,那茅台就能拿到1499元,差价直接进了茅台的口袋。

所以,直销占比的提高直接增加了茅台的收入,这也是近几年业绩增长的原因之一。

最近两年,直销占比的提高与丁董事长的任期非常契合,这与他的经营策略有很大的关系。

2024年第一季度,直销的占比略有下降,约为42%。

再来看一下茅台的经营计划。

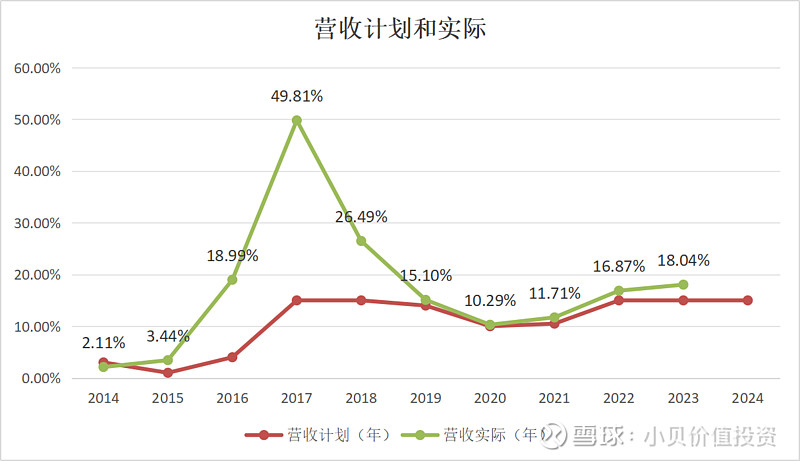

茅台最近公布了2024年的经营计划,目标是营收增长15%,连续3年都是这个目标了。

回顾茅台近10年的经营计划,除了2014年差点没完成,其他年份全部完成了计划。

你可以说国企经营稳健,也可以说他们不敢冒风险,哈哈哈,反正就是这么个情况。

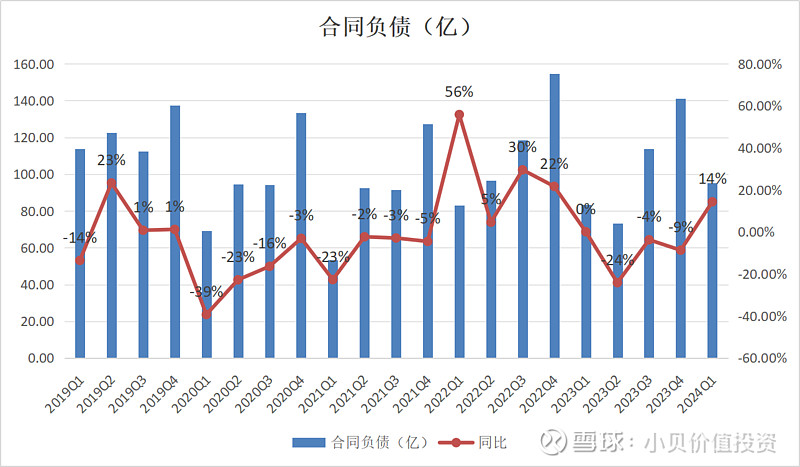

还有一个需要注意的指标,就是合同负债。

这相当于经销商已经打款给茅台,但茅台还没发货,在财务上算作负债。

当茅台发货后,这些就变成了收入。合同负债这些年比较平稳,没太大变化。

2024年第一季度,合同负债达到95亿。可以说,钱已经到手了,就差发货了,这也反映出茅台对下游的强大话语权,茅台这钱赚得容易啊,这就是好生意。

总的来说,在丁董事长的推动下,这几年茅台酒和系列酒都迅速增长,直销占比也有了大幅提升,合同负债则没啥大变化。总体上一切正常,没有什么太大的问题。

3. 董事长换人了

茅台六年换了四任董事长,网友戏称谁上去都能干好,我感觉我也行,哈哈。不过话说回来,董事长确实对企业有很大影响。

上一任丁董事长是在2021年8月30日上任的,到2024年4月离任,差不多两年半的时间吧,他干了不少事。我总结了一下:

首先是大幅提高了直销的占比,增加了产能,推动了系列酒的增长,还上调了茅台酒的出厂价。当然,这其实是一堆事,这些事对茅台的长期业绩产生了直接影响。

其次,搞了几次特别分红。对于茅台的投资者来说,钱留着也没用,分了挺好的。遗憾的是没有搞成固定分红。

还有,搞了“i茅台”App,推动了数字化改革。数字化改革是大趋势,不跟上时代就会被抛弃。数字化改革无疑对茅台产生了长期的影响,一方面增加了渠道的多元化,另一方面提高了效率,直接面对和了解消费者,是个好事。

最后,还搞了些吸引年轻人的新产品。比如酱香拿铁、茅台冰淇淋、巧克力等,挺有创意的,毕竟茅台离年轻人有点远嘛。墨守成规不如尝试新东西,这个我是支持的。以前我还专门写过一篇文章《企业跟踪:冰淇淋、酱香拿铁和巧克力等跨界产品对茅台是好还是坏?》。

总之,丁董事长干得挺不错的。他离任后,张董事长无缝衔接,走马上任了。

张董事长1995年刚参加工作就加入了贵州茅台,期间做过制酒技术员、团支部书记、制酒车间主任、总经理助理、酒库车间主任,还担任过习酒党委副书记、董事长、总经理,其他职位也不少。

这位新董事长是茅台酒厂体系出身,从最基层一路爬上来的,人生大部分工作经历都和茅台酒厂有关,所以应该是很董酒的,看上去是个很不错的人选。

接下来,咱们就关注一下,看看这位新董事长会有什么经营策略。我更关心的一点是,茅台的护城河是加强了还是减弱了,这是茅台基业长青的根本。

4. 总结

茅台的产能扩张,是我们需要重点关注的问题。要看看这对超高端市场会有什么影响,会不会打破供需关系的平衡,影响茅台的酒价。

目前,茅台的酒还是满产满销的,没出现啥大问题。近几年比较重要的变化是直销占比提升了不少,系列酒增长也很快。

丁董事长在任时,做了不少事。比如提高产能、增加直销占比、搞了个i茅台App推动数字化、涨了出厂价,还有不少面向年轻人的创新等。总体来说,我觉得他的表现还不错,对茅台的长期发展是有好处的。

新上任的张董事长是茅台酒厂体系成长起来的,理论上是非常懂酒的,看上去是个很不错的人选。希望他能继续加深茅台的护城河,为基业长青打下基础吧。

个人观点,仅供参考,不作为投资建议。

我是小贝,你有哪些想法,写在留言区吧。

推荐阅读以下文章:

分享给朋友,投资不孤独~~

@@今日话题 @@雪球创作者中心 $贵州茅台(SH600519)$ $五粮液(SZ000858)$ $泸州老窖(SZ000568)$