持有特斯拉5年多了,这期间股价大起大落至少3次了,成长中的公司争议很大,公司的业务又处于科技前沿,各种争论也非常多。

相比之下,像Meta这样的成熟公司,平时几乎没人讨论,只有在财报出来时才有人侃几句。

我一直在跟踪特斯拉的业务情况,帮助更好地理解公司,做出正确的投资决策。

最初买入特斯拉是为了支持马斯克,但如果我们将其看做一次投资,就需要尽可能客观理性地分析了。

特斯拉的业务主要分为三个部分:汽车、能源和服务,还有未来可能的业务,我们挨个看看1季度有什么变化吧。

1. 汽车业务

特斯拉最近几年主要靠卖车来挣钱,大约占总收入的80%,可以说汽车业务是目前最重要的。那先来看看汽车方面的情况吧。

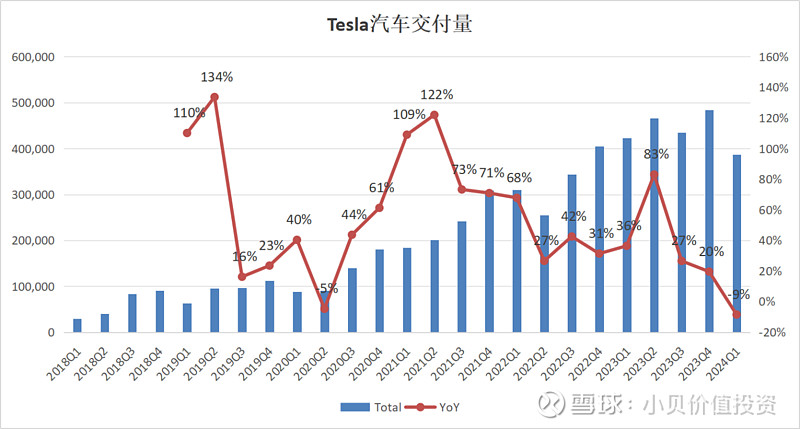

1.1 汽车交付量

据特斯拉数据显示,2024年第1季度的汽车交付量同比下降了9%,这是自2020年第2季度以来的首次同比下跌。

下跌背后有一些客观原因,比如弗里蒙特工厂正在升级Model 3产线,红海冲突导致航运改道,柏林工厂也因为纵火袭击而停工。

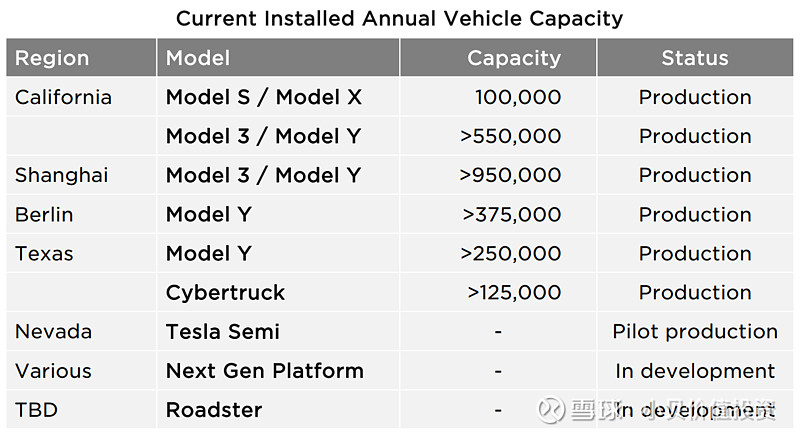

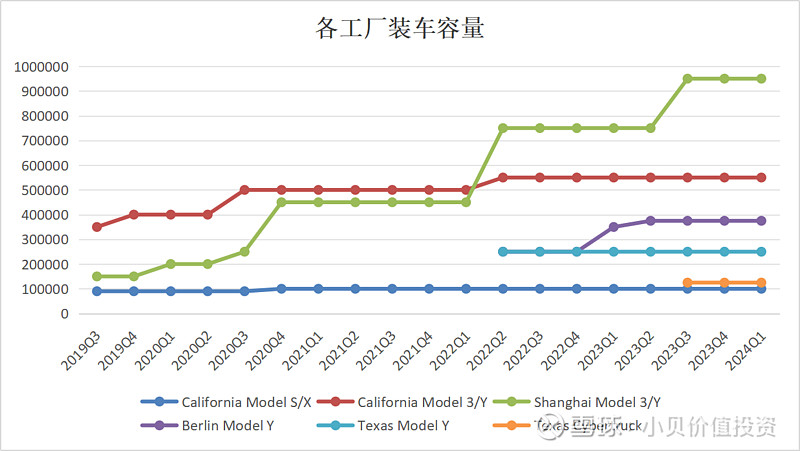

目前特斯拉在加州、上海、柏林和得克萨斯有四大工厂。

截至2024年第1季度,工厂的产能大致如下:Model S/X加起来一年能产10万辆,Model 3/Y加起来一年能产212.5万辆,Cybertruck一年能产12.5万辆,总共就是235万辆。

跟上个季度相比,产能几乎没有变化。

上次文章我们提到过,每年50%的增长可能要跳票,因为实现这个目标太难了,现在也没人再提了。

根据Q1财报会议透露的消息,传闻中的新车Model Q会提前推出,可能在今年晚些时候或2025年初。

它不依赖于新工厂,将在特斯拉现有的生产线上生产。据会议上说,实现这个目标后,年产能将超过300万辆。

特斯拉的制造优势正在逐渐消失,他们正在搞拆箱造车的新方法,虽然是革命性的,但要实现大规模生产仍然面临很多问题。

Cybertruck目前的预订量已经超过230万辆,目前的周产量超过1千辆,产能的爬坡还有很长的路要走。

这款车实在太酷了,各大明星都在争相购买,广告效应明显。说实话,我也想要一辆,要不是那啥……我就买了。

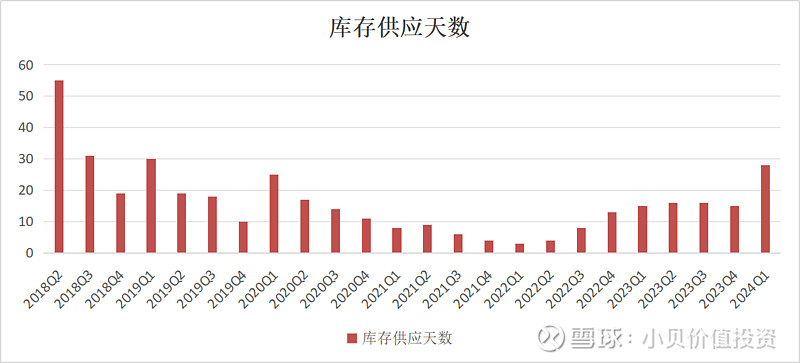

1.2 汽车库存(供应天数)

特斯拉公布的库存供应天数如下。

特斯拉的库存供应天数是这样算的:就是把最后一天的新车库存量除以那个季度的交付量,然后再乘以75天。

从上个季度的15天增长到现在的28天,这说明了特斯拉在销售方面遇到了一些问题。再加上特斯拉最近的降价和Model Q的加速推出,基本证实了需求端出现了问题。

特斯拉在产品迭代方面,犯了一些严重的错误,但他们正在努力弥补。

电动汽车行业正进入一个新的阶段,小米汽车的发布似乎给行业带来了新的活力。

就连老马也承认中国的车企非常有竞争力,给特斯拉带来了很强的挑战。现在的汽车行业就像是拼刺刀一样,刀刀见血啊。

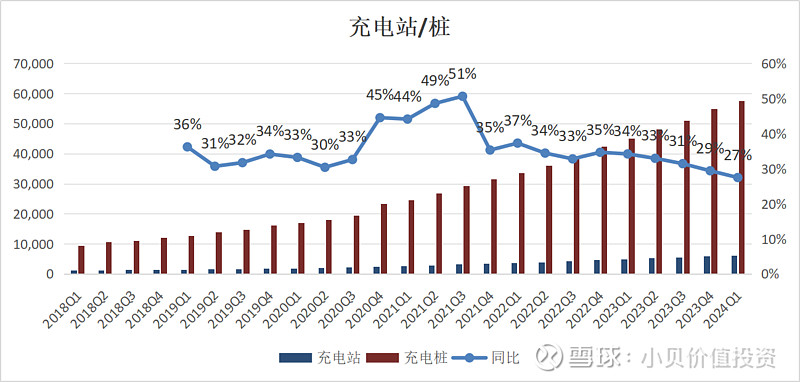

1.3 充电桩

特斯拉在2024年第1季度的数据显示,全球充电站数量达到了6249座,充电桩数量则达到了57579个。

充电桩在持续增长,只是增速在下滑。

我个人认为充电桩是一个相对不错的业务。一旦建成之后,充电桩就可以持续地赚取收入。而且好的地段是有限的,提前占据了有利位置之后,就会拥有一定的竞争优势。

特斯拉的NACS充电标准体现了《协议网络效应》,有机会专门写写。虽然这个标准本身不会直接带来收入,但其他车企加入此标准后,它为特斯拉充电桩创造了更多的使用机会,从而间接地为公司带来了利润。

1.4 电池

财报会议透露,4680电池的产量比2023年第4季度增长了约18%至20%。

4680电池的推出本来应该是一项重大创新,但结果却耽误了好几年,也拖累了汽车的进展。

最初计划为Model Y、Semi、Cybertruck等车型配备4680电池,但现在只够给Cybertruck使用了。

看看老马的创新史,被卡住三年半的,也应该只有4680电池了。

而且现在看来,固态电池可能是一个更具发展前景的方向。

这种情况让4680电池陷入了尴尬的境地,刚发布时的优势似乎快要消失了。

我认为这是特斯拉犯的第二个严重的错误,4680电池的未来不太乐观啊,好在看起来不太影响大局。

1.5 自动驾驶FSD

两周前,我写了一篇关于特斯拉自动驾驶FSD进展的文章,《特斯拉自动驾驶:V12记录及可能的网络效应》。

然后一季报和财报会议又带来了不少新消息。

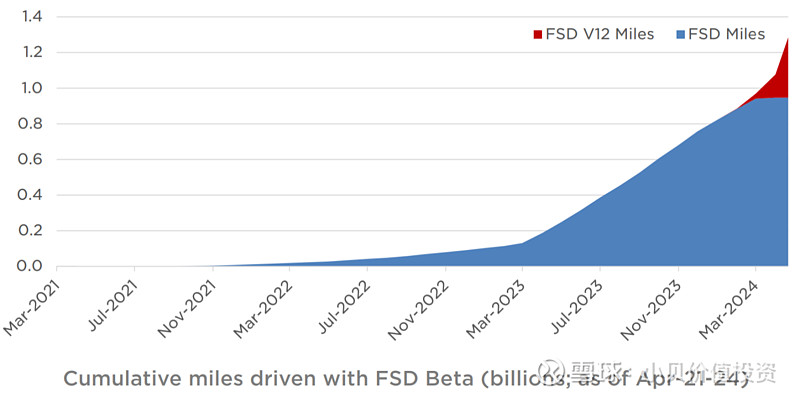

FSD的累计里程数再次大幅提升,已经超过13亿英里。

这主要是因为推出了FSD V12监督版,并在北美免费试用一个月。

V12已经推送到了大约180万辆汽车上,目前大约有一半的人在使用它,而且这个比例每周都在增加。到目前为止,FSD V12已经累计行驶了超过3亿英里。

上图中的红色,就是V12的里程数。随着更多的用户试用并可能订购,里程数还会大幅增长。

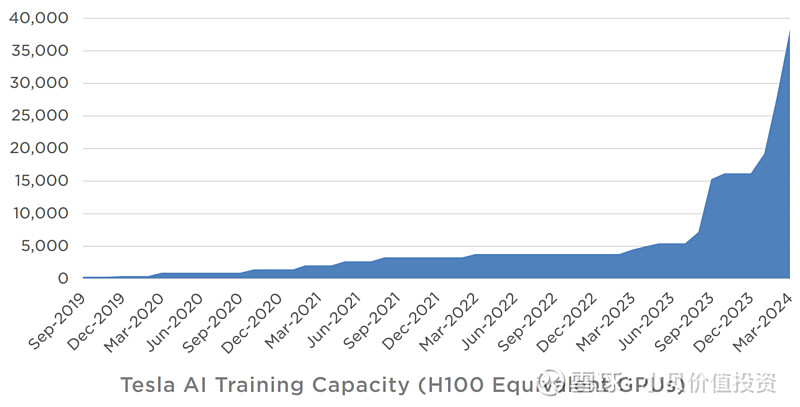

特斯拉的AI算力也有了巨大的提升,这个季度花了10亿美元,感觉钱包在燃烧啊。

目前大约有3.5万块H100在运行,预计到今年年底,会有8.5万块左右用于训练。

特斯拉的自动驾驶进展非常显著,尤其是V12版本,有点像“ChatGPT时刻”。

FSD目前有三种赚钱方式:一种是卖给特斯拉车主;另一种是授权给其他车企,马斯克说正在与一家车企谈;还有一种是Robotaxi,用自动驾驶出租车赚钱。

最重要的是,FSD有望形成数据网络效应,这是能够形成竞争优势的地方。

但是汽车市场在全球范围内是分裂的,目前只能先在北美运转起来,其他地区还在谈,没有明确的时间表,有很大的不确定性。

老马在4月28日飞来了中国,听说是为了FSD的事情。见了领导后,当天各地就陆续解除了之前的禁停禁行,看上去沟通顺畅。驾驶数据的问题,也许会找到一个双方满意的解决方式,静待佳音吧!

1.6 Robotaxi无人驾驶出租车

特斯拉将在8月份展示Robotaxi无人驾驶出租车,并给出了一个App的展示图。

美国已有几个州采纳了自动驾驶汽车法律,Waymo无人驾驶出租车已经在旧金山运营一段时间,并且已经获得了洛杉矶市的批准。特斯拉可以照葫芦画瓢,拿到相应的授权。

马斯克表示,特斯拉将管理整个车队,类似于Airbnb和Uber的运营模式。部分车辆由特斯拉拥有和经营,而其他车辆由用户拥有。

特斯拉、SpaceX、脑机接口等马斯克的公司,都是研发设计制造产品的模式,这是一种能力。而运营一家出租车公司是另一种能力,特斯拉能不能做好,不太好说呀,只能耐心等待了。

我们关注汽车业务的几个方面:汽车的产能情况,新产线的进展,新车Model Q的进度,充电桩的建设速度,4680电池的量产情况,FSD的订阅率以及Robotaxi的进展。

重点关注,拆箱造车能否带来革命性效率,充电桩能否形成网络优势,FSD能否产生网络效应。

2. 能源业务

特斯拉的太阳能、储能和电动车业务,像是把整个能源产业链串在了一起。

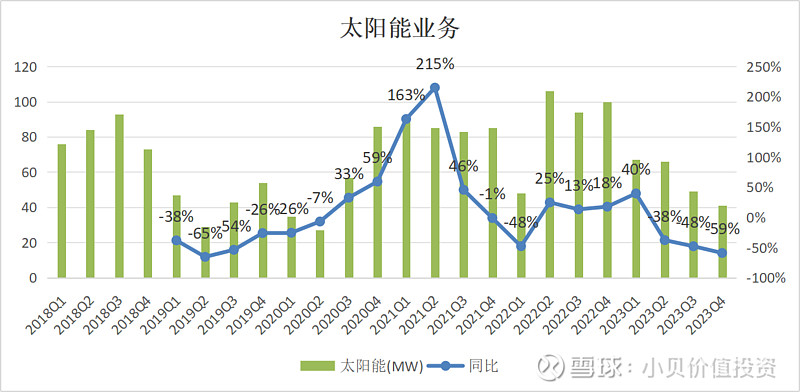

2.1 太阳能

令我意外的是,这个季度的太阳能部署数据没有公布。

太阳能业务到底咋回事,在财报会议上,也没人关心没人问了。

大概很不好就是了,不过也无碍大局了。

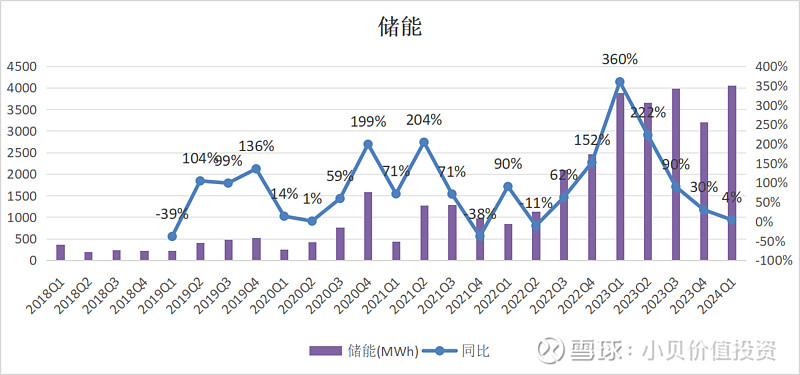

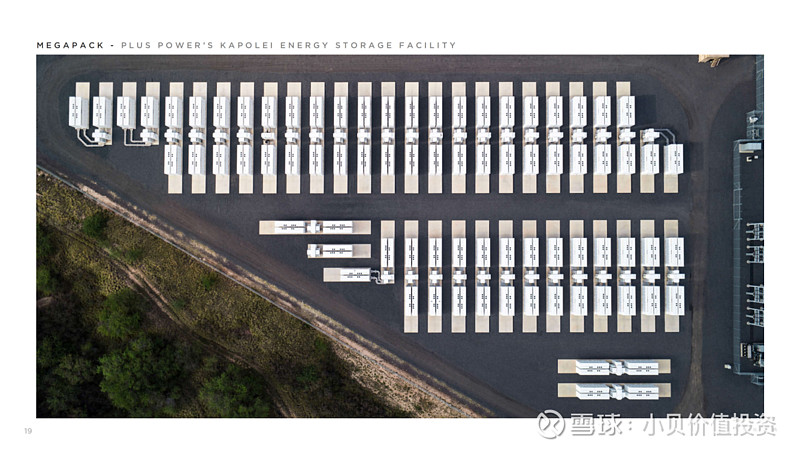

2.2 储能

储能方面,尤其是Megapack的部署创下了历史新高,但同比增速下滑很多。

特斯拉上海储能工厂计划在今年5月开工,这是个好消息。

财报会议上预计2024年的储能部署将比2023年增长至少75%,虽然受不可控因素影响,每季度的部署可能会有所波动。

太阳能和储能本来是一个很不错的组合,但不知道太阳能业务咋地了。另外,两块单独拿出来的话,都不是太好的生意,看起来难以形成竞争壁垒。

接下来,我们将重点关注能源业务的两个问题:太阳能业务是否会有所好转?储能业务的增长能否持续下去,能否形成竞争优势?

3. 服务和其他业务

还有一部分,就是特斯拉的服务和其他业务,这包括付费超级充电桩、汽车维修、保险和零部件等等。

第1季度服务和其他收入同比增长25%,但毛利润同比下降40%。毛利润下降的最大原因是二手车利润下降,不过零部件销售毛利润是增长的。

从2月底开始,特斯拉向更多其他汽车开放北美超级充电站。将来还会继续接受使用NACS充电标准的厂商,并向北美以外的其他电动车开放更多充电站,这些会为特斯拉带来新的收入。

这块业务是基于汽车业务的,如果汽车做得好,这块就能跟着发展壮大,赚更多的钱。

4. 未来可能的业务

4.1 机器人

Q1这个季度,机器人方面并没有什么新的信息。

老马猜测说,到2024年底,机器人可能能够在工厂中执行一些有用的任务,而且可能在2025年底开始对外销售。

我个人觉得,这有点太乐观了,更像是一个大饼。

机器人虽然可以和FSD共享部分功能,但面临的场景比自动驾驶复杂得多。

自动驾驶是在马路上,只需要识别车道、信号和行人等,然后控制车辆转向、前进、倒车和刹车就可以了,实现起来还那么难。

而机器人面对的是千变万化的世界,这种复杂程度是几何级数增长。比如说,你让机器人独立完成做饭,就要买菜、洗菜、切菜、炒菜、煮饭、盛饭、端上桌、洗碗等,这一件事就比自动驾驶的场景复杂得多。

也许完成一件简单的事是可以的,比如搬个凳子。

当然,老马说机器人一旦实现,可能比其他所有产品加起来的价值都大。我是认同的,只是觉得现在还太遥远了。

4.2 云业务

这个季度,Dojo 的超算中心也没有太多更新的信息。

在财报会议上提到了一些技术内容。比如人工智能的规模化定律(scaling laws),就是说你的模型变大了,性能就会相应地提升。

除此以外还有数据的规模化,训练算力的规模化,架构的规模化等。

模型大小、数据、训练算力和架构的规模化相结合,这是AI能够形成技术壁垒的地方。只是这种技术壁垒有多高,能持续多久,真的很难说。

如果Dojo有闲置的资源,那肯定是可以提供云服务的。

马斯克还提到了分布式云。就是说,当你的特斯拉车还没开动的时候,就可以处理分布式任务,这有点像是亚马逊云。

如果有成千上万的特斯拉汽车,在它们的计算机闲置的时候,就可以组成一个车队,把算力整合在一起变现。

听着挺美好,但还是有点遥远。

5. 总结

首先说说汽车业务。产能暂时停滞了,制造优势也在逐渐消失,但新的拆箱造车或许能带来转机。产品迭代上出现了重大错误,需求端也出现了问题,现在正在努力加以补救。新车不得不加快研发了,要等到2025年左右才能见到成果。

充电桩看起来是个不错的生意,可以形成网络优势。而4680电池的境遇则有些尴尬,但产能正在逐步爬坡。自动驾驶FSD V12版,看起来像是“ChatGPT时刻”,有望通过数据网络效应形成竞争优势。至于Robotaxi,我们只能耐心等到8月份了。

再来说能源业务。太阳能看来很差,数据都不公布了。不过,储能生意依然增长,尽管有季度性波动,但未来仍值得期待。不过我有些担心,这块很难形成竞争优势,后续持续跟踪。

至于服务和其他业务。主要还是依托汽车业务,相信以后也会逐渐壮大起来。

关于未来可能的业务。像机器人和云服务还有些遥远,走一步看一步吧。Dojo超算中心可以形成AI的技术壁垒,但技术壁垒难以评估。

总之,我们需要关注几个点:汽车的产能情况,新产线的进展,新车Model Q的研发进度,充电桩的建设速度,4680电池的量产情况,FSD的订阅率以及Robotaxi的进展。

需要重点关注的是:拆箱造车能否形成制造优势?充电桩能否形成网络优势?FSD和Dojo的技术壁垒能持续多久,能否形成数据网络效应?

此外,我们也需要关注太阳能生意是否好转,储能生意的增长能否持续,以及是否能够形成竞争优势。

在上次的文章中我曾经说过,企业一定要建立竞争优势,否则就会陷入与中国车企拼成本的境地,天天疲于奔命地创新。我相信老马也逐渐意识到了这个问题,不会那么轻易地公开技术了。

特斯拉处于“两个增长潮”之间,2024年又是充满挑战的一年,老马赶紧去工厂打地铺吧。

个人观点,仅供参考,不作为投资建议。

我是小贝,你有哪些想法,写在留言区吧。

推荐阅读以下文章:

《网页链接{特斯拉近 5 年运营数据记录(2023Q4)}》

分享给朋友,投资不孤独~~

@@今日话题 @@雪球创作者中心 $特斯拉(TSLA)$ $小米集团-W(01810)$ $理想汽车-W(02015)$