特斯拉比较火,大家都在关注,不光是因为它的创始人马斯克有移民火星的愿望,还因为它在电动汽车领域是领头羊。

不过,特斯拉和其他成熟的科技公司(比如Meta、苹果和谷歌)不太一样,它还处于飞速成长的阶段。

它的商业模式还没有成熟,公司的企业护城河也还没成型,所以说,特斯拉的真实价值还很难说。

因此,在这个阶段,我们更关心的是特斯拉的运营数据,也就是公司的日常运作情况。

接下来,我们就列出这些运营数据,希望这些信息能帮你更好地了解特斯拉。

特斯拉的业务主要分为三个部分:汽车、能源和服务,我们挨个来看看吧。

1. 特斯拉的汽车业务

特斯拉最近几年靠卖汽车赚的钱占总收入的大约80%,所以说汽车是它现在最关键的生意。下面我们来看看跟汽车相关的数据。

1.1 汽车交付量

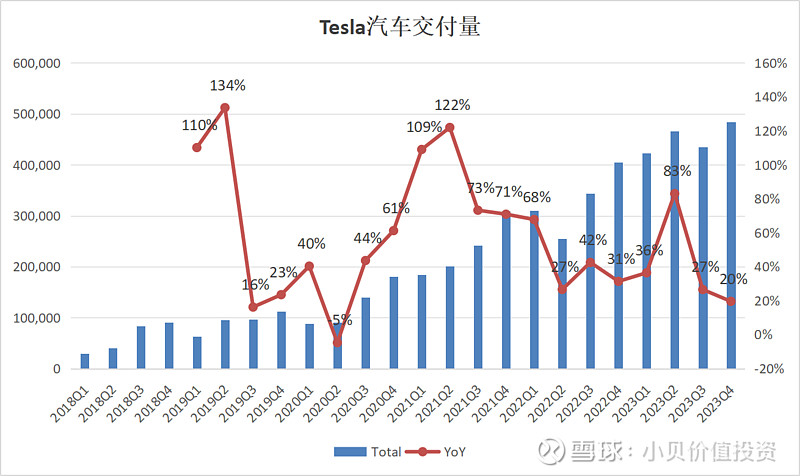

根据特斯拉发布的数据,每年卖的车越来越多,但是增长速度却在放缓。因为随着公司规模的扩大,要继续保持这种速度变得越来越难。

到了2023年第四季度,卖车的增长速度下降到了20%,就是因为工厂建设太慢了。

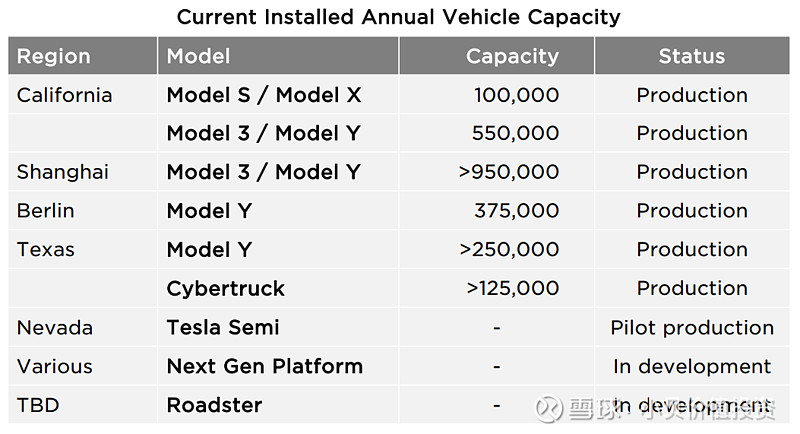

现在,特斯拉在加州、上海、柏林和得克萨斯都有工厂,专门生产汽车。

截至2023年第四季度,四个工厂每年总共能生产的车型数量是这样的:Model S/X加起来一年能造10万辆,Model 3/Y加起来一年能造212.5万辆,Cybertruck一年能造12.5万辆,总共就是235万辆。

跟上个季度相比,Cybertruck由试生产变成了正式生产,所以增加了12.5万辆。不过,Semi车型还在试生产的状态。

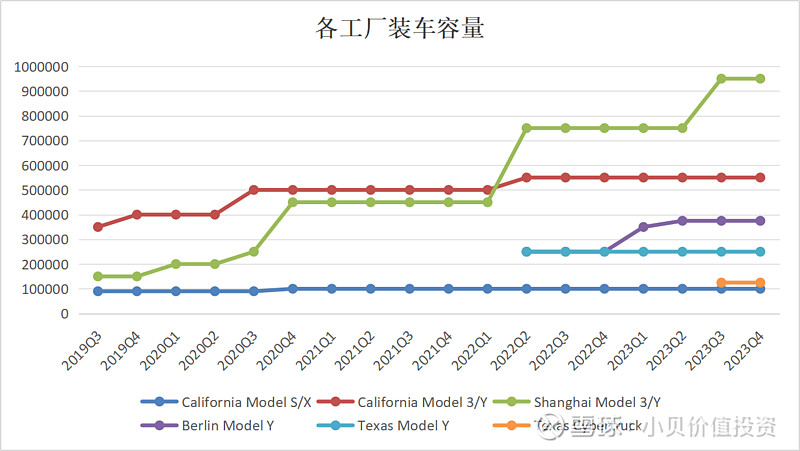

根据特斯拉的数据,各个工厂的产能变化如下图所示。

看起来,墨西哥工厂的建设进展缓慢,从Q4财报会议得知,他们在等待下一代平台,那估计2025年也投产不了。而上海和加州工厂的产能已经快到极限了。所以,明年产量的增长主要得靠柏林和德州工厂了。

特斯拉2023年交付了181万辆车,那明年要实现50%的增长,就得达到270万辆。但是,考虑到现在的情况,这个目标可能性不太大。我觉得增长30%,交付240万辆比较可能。

随着汽车数量越来越多,每年保持50%的交付量增长率越来越难。不仅要建更多的工厂,还得提升生产线的产能,还得确保供应链跟得上。

因为这是指数级的增长,真的太难了,可能会跳票,除非疯狂建厂。

加油吧,老马!

另外,备受瞩目的Cybertruck发布四年后,于2023年11月30日终于开始交付了,但面对的还是一系列艰难的产能爬坡。

马斯克说Cybertruck可能需要18个月才能开始对特斯拉的现金流做出很大的贡献。

而关于传闻中的Model Q,在Q4财报会议提到,2025年年底开始生产。这里面不仅仅是新车,还有新一代生产平台。马斯克把这个平台吹的很高,牛不牛估计到2026年才能看出来。

这辆车对特斯拉来说非常重要,也是自动驾驶的关键。毕竟,只有价格低的车才能卖得更多,也才能收集更多的自动驾驶数据。

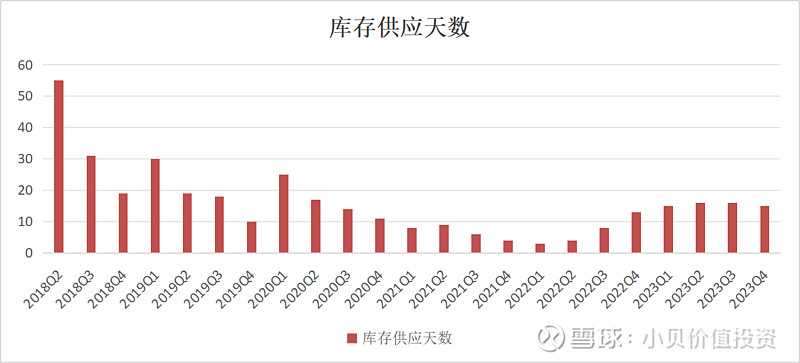

1.2 汽车库存(供应天数)

特斯拉公布的库存供应天数如下。

特斯拉的库存供应天数是这样算的:就是把最后一天的新车库存量除以那个季度的交付量,然后再乘以75天。这样算出来的数字就是库存供应天数啦。

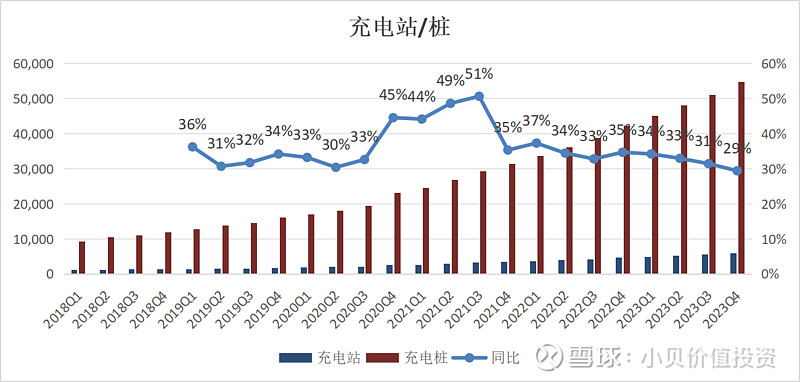

1.3 充电站和充电桩

特斯拉2023年第四季度的数据显示,全球充电站数量为5952,充电桩数量为54892。

看起来,最近几年充电桩的增长速度一直在30%到35%左右。考虑到特斯拉汽车的增长目标是50%,所以我觉得充电桩的增长速度有点慢。

本来以为充电桩建设会提速,结果反而降速了,有点让人失望。

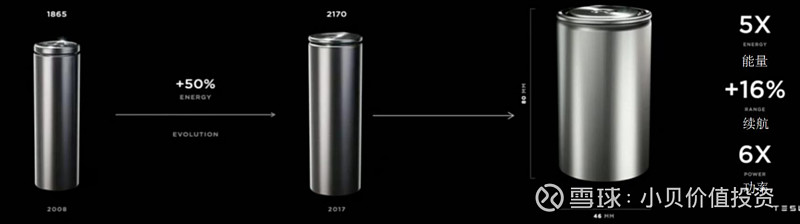

1.4 电池

2020年发布的4680电池,直到2023年才开始量产,这算是一个里程碑。

截至2023年6月,成功生产了1000万颗4680电池,而到10月增加到了2000万颗。

据说,4680电池相比2170单颗电芯,容量提升了5倍、功率提升了6倍。这意味着整车的续航里程提高了16%,成本降低了14%;而在单GWh投资成本方面,降低了7%。

不过,4680电池的量产进展确实有点慢,这也在一定程度上影响了汽车。

在Q4财报会议中提到,正在建设4680生产线及调试线,2024年无疑是电池最重要的量产年。

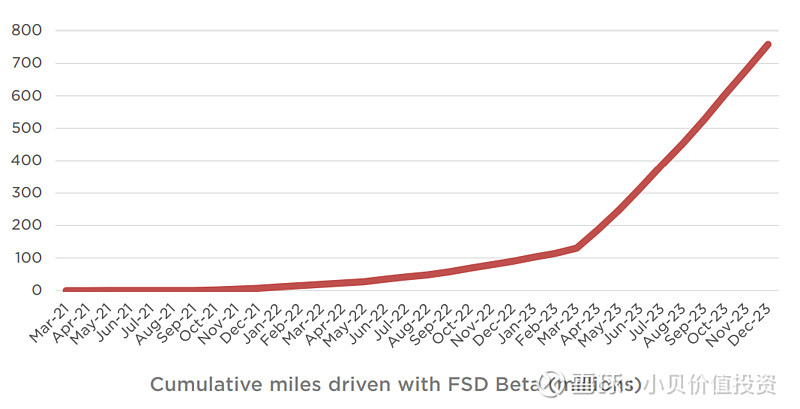

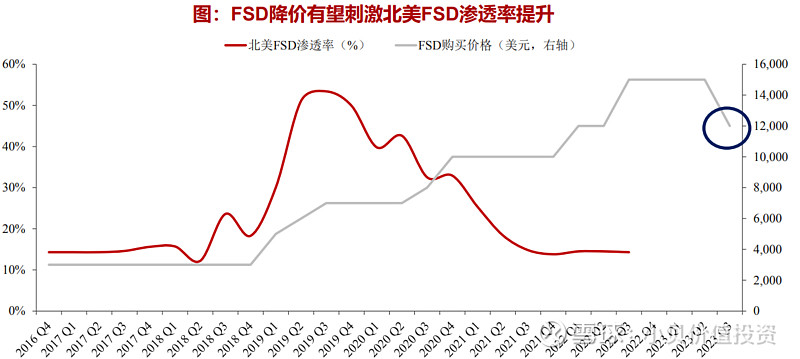

1.5 自动驾驶FSD

2023年,特斯拉的自动驾驶系统(FSD)经过多次大版本迭代,取得了重大进展。

根据特斯拉的数据,从2023年4月开始,FSD Beta的累计里程增长速度大幅提升。仅第二季度就增加了约1亿英里,第三季度更是超过2亿英里。

这主要得益于FSD订阅数量的增加,以及从2023年4月开始,FSD Beta开始在高速公路上应用,这意味着高速场景也被纳入FSD Beta技术范围之内。

特斯拉的FSD V12放弃了传统的规则代码,完全采用了神经网络。马斯克称,FSD V12将实现端到端自动驾驶。

简单来说,就是在一个AI大模型中实现多个任务。当输入图像后,模型直接输出转向、刹车、加速等开车指令。

根据慧博智能投研的报告显示,FSD的渗透率趋势如下,报告中没有写数据来源。订阅率没有新消息,大概率是不怎么好。

FSD V12版本开始在北美向普通用户推送了,但关于FSD进入中国和欧盟的消息暂时没有后续了。

对于FSD V12版是否会迎来“ChatGPT时刻”?让我们拭目以待吧。

我们将重点关注汽车业务的几个方面:已上市汽车的产能提升情况,新工厂的建设进展,新车Model Q的进度,充电桩的建设速度,4680电池的量产情况,以及FSD V12的订阅率。

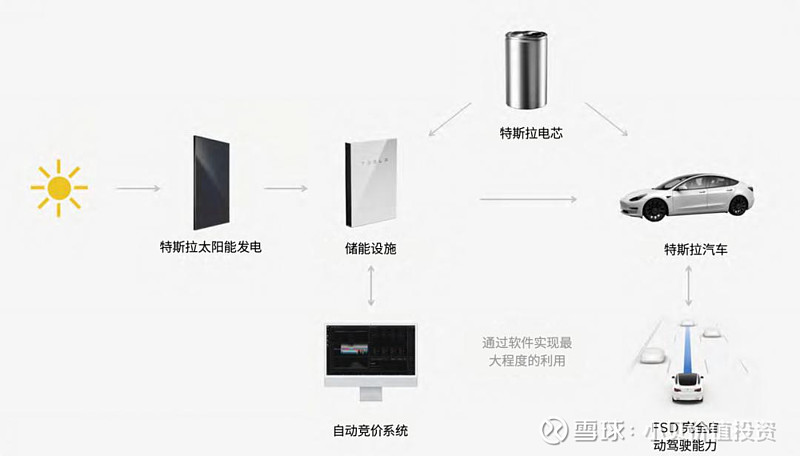

2. 特斯拉的能源业务

特斯拉的太阳能、储能和电动车业务,这些东西其实挺有关联的,像是把整个能源产业链串联了一样。

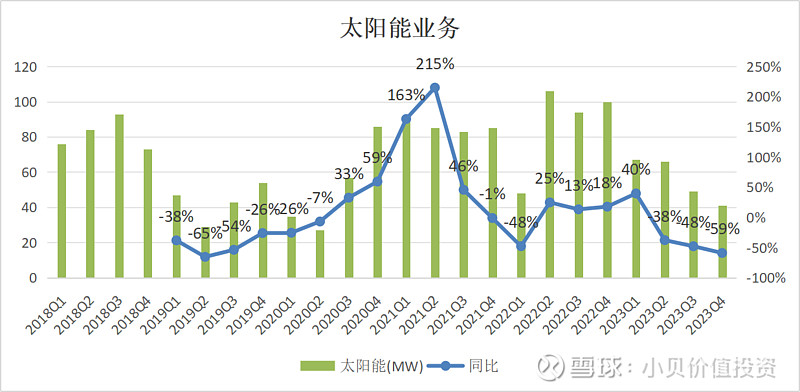

2.1 太阳能

特斯拉的数据显示,太阳能业务最近不太景气,而且2023年第四季度还在下滑,连马斯克都少提及了。

听说这主要是因为美国加息和利率上涨,导致整个太阳能行业的采购计划都被推迟了。

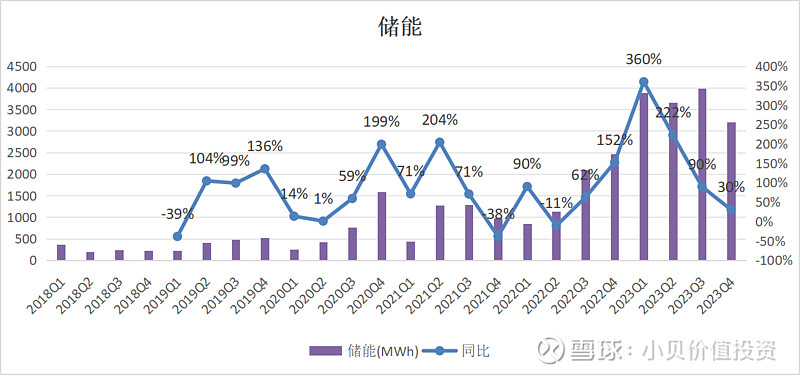

2.2 储能

特斯拉的数据显示,在过去两年里,储能业务迅速增长,看来有望成为新的增长点。他们还打算在上海建个储能超级工厂,听起来是个双赢的局面。

再来说说搭配太阳能Solar Roof和储能产品Powerwall,特斯拉能给家庭提供完整的能源解决方案。这对老美来说肯定是个不错的选择。

接下来,我们重点关注能源业务的几个问题:太阳能业务会不会好转?储能业务的增长能否持续下去?这些都是我们要密切留意的。

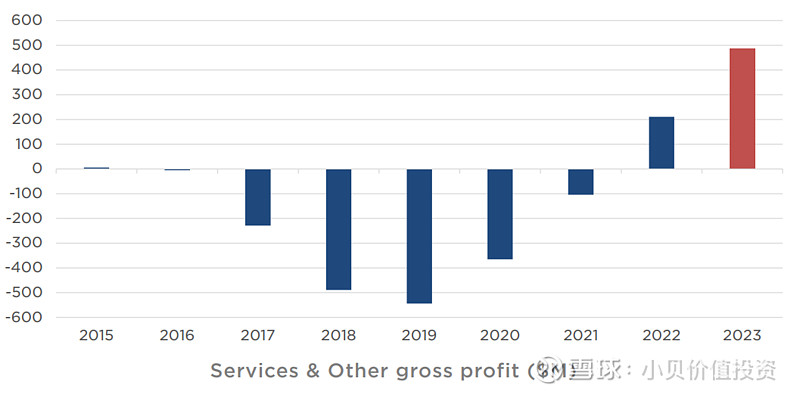

3. 服务和其他业务

还有一部分,就是特斯拉的服务和其他业务啦,这包括付费超级充电桩、汽车维修和保险等等。

特斯拉的数据显示,随着汽车产量和保有量的增加,这些业务也开始慢慢盈利了。看着挺不错的,对吧?

理论上说,这些业务都有潜力发展壮大。也许未来某一天,它们会变得越来越重要,甚至要在财务报表里单独列出来。

4. 未来可能的业务

4.1 机器人业务

你听说过特斯拉的机器人吧,这玩意儿是特斯拉在汽车自动驾驶技术的基础上发展出来的。

现在机器人已经可以做简单的任务,比如物体分类,瑜伽,拿鸡蛋,缝衣服,听着有点未来感。

马斯克说,其实自动驾驶汽车和机器人本质上是一样的。这个叫 Optimus 的机器人,使用了特斯拉的自动驾驶技术,有着超强的感知、决策和控制能力。它不断通过传感器和计算机视觉学习,变得越来越厉害。

而且,Optimus还跟 FSD 底层模块连起来,共享软硬件技术和算力支持,降低了研发和制造成本。这让人形机器人商业化更容易实现啦。

听说最后这个机器人的售价可能不会超过 2 万美元,而且想象空间大,只是目前还有点遥远。

2023年人工智能突然大爆发了,导致机器人的发展速度加快了,如果这个业务做好了比汽车牛的多。

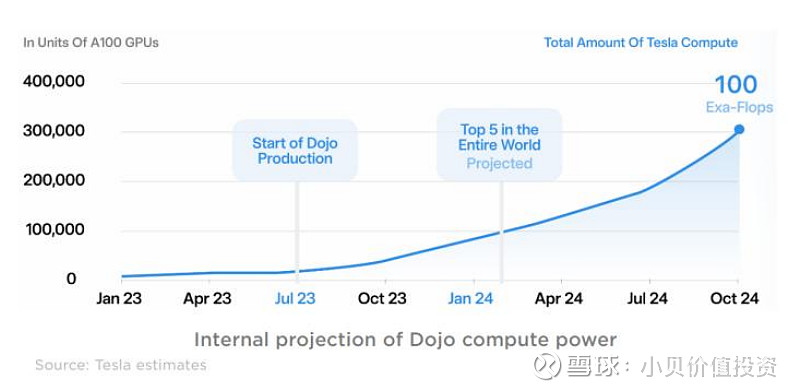

4.2 Dojo云业务

特斯拉搞了个叫 Dojo 的超算中心,它拥有超级大规模的算力,这意味着特斯拉手里那海量的数据有望释放出很大的价值。

内部预测显示,Dojo 的算力增长速度惊人,看图就知道了。

马斯克还说,未来 Dojo 可能会像亚马逊云服务一样,提供新的商业模式。这一搞,Dojo 可能会开启更多新花样。

而且,Dojo 不仅仅可以用在自动驾驶汽车和人形机器人上,还有望在人脸识别、治安监控、医疗成像,以及各种交通工具和交通网络的监测上都有用处。

听着前景挺美好的,就是现在还有点远。

5. 总结

首先是汽车业务。特斯拉的车一直卖得挺好,但每年增长50%的目标可能有点难以实现,有可能会跳票。还有,充电桩建设速度有点慢,我觉得得加快点。

4680电池有所进展,但依然面临产能爬坡的问题。新车以及生产平台要到2025年了。自动驾驶FSD V12版可能是重大突破吗?得耐心等等看。

再来说能源业务。太阳能生意增长速度下降,有点困难。不过,储能生意可是突飞猛进,未来会是个增长点。

服务和其他业务嘛。主要还是靠着汽车业务,但我相信以后也会慢慢壮大起来。

关于未来可能的业务。像机器人和Dojo云服务还有点遥远,但也在快速发展中,或许过几年会有大的进展。

总之,我们得密切关注几个重点:特斯拉已上市车型的生产速度,新车Model Q的进展,新工厂的建设情况,充电桩建设速度,4680电池的量产情况,还有FSD V12的订阅率。此外,也得看看太阳能生意会不会转好,储能生意的增长能持续多久。

6. 写在最后

咱不是什么大佬,没有资格指导马斯克,所以只是来说说我的看法吧。

我觉得马斯克如果不试图建立护城河,可能是犯了个大错误。当然,也有可能他只是说说而已。

但是,我们得明白,任何企业想要长期发展,就得有个稳固的企业护城河,保证能持续赚钱才行。

护城河就像是企业的安全垫,没有它,任何公司都可能遭遇麻烦。

一味地狂奔并不是真正的护城河,有可能跑错方向,或者因为绊倒而摔得很惨。

如果出现了危机,解决不了,公司可能就会遭受重创。说不定就完蛋了,那时候想实现任何梦想都不可能了。

所以,建立企业的护城河才是长久之道,也是实现梦想的保证。就像给自己的梦想添了个保险一样,不怕路上遇到坎坷,也能保持稳定前行。

个人观点,仅供参考,不作为投资建议。

我是小贝,你有哪些想法,写在留言区吧。

推荐阅读以下文章:

《价值投资体系》