一家公司到底值多少钱,怎么评估企业价值?

这个不是新鲜事,自古以来老板们都会面临同样的问题。

无论是卖草鞋的刘备,还是卖烧饼的武大郎,都得先算算这生意值不值得干,对吧。

现在很多人有个开咖啡馆的愿望,那就需要盘一个店铺,就得琢磨着这家店值多少钱?

咱们这些搞股票的,也面临同样的问题。不同的是,一个大企业要比一个小生意复杂的多。

玩金融的不是吃干饭的,他们搞出了一堆企业价值评估的法子。

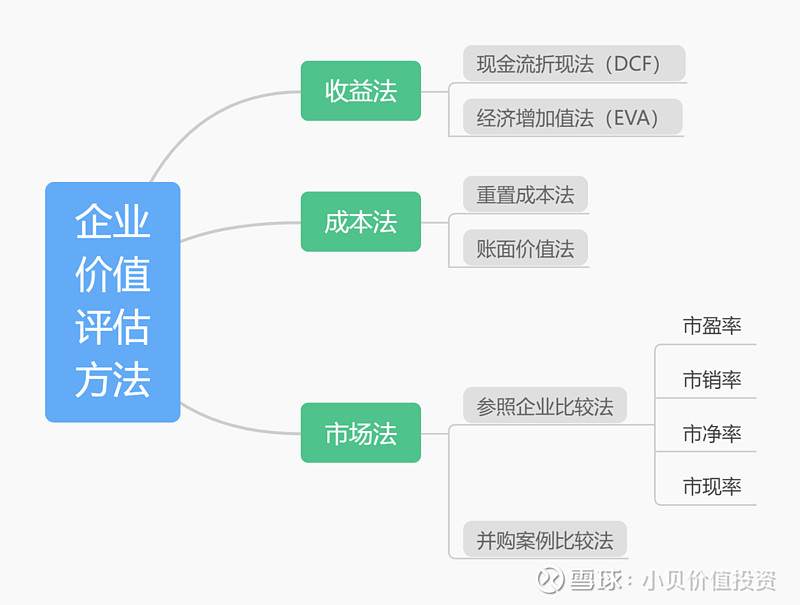

1. 常见的方法

金融学发展这么多年,来简单看看他们搞出的评估方法吧。

前面文章《价值投资之内在价值》介绍过绝对估值法、相对估值法等。也有人喜欢按其他的方式分类,比如收益法、成本法、市场法等。

顾名思义,这几种方法的名字听起来也不难理解。

收益法就是从企业的收益角度考虑价值。

收益法的优点是跟投资决策相结合,能真实地反映企业资本化的价值。

缺点也很明显,预期收益不好预测,受到主观判断和未来的不可预测因素的影响较大。

收益法包括现金流折现法(DCF)、经济增加值法(EVA)等。

成本法就是从成本的角度衡量企业价值。

成本法的优点是能比较充分地考虑到资产的各种损耗,评估结果更趋于公平合理。

缺点是各种贬值不易计算,难以把握,往往影响评估结果的准确性。

成本法包括重置成本法和账面价值法等。

市场法就是与市场中的参照对象进行比较,来衡量企业价值。

市场法的优点是简单易行,一瞅就明白。

缺点也很明显,以市盈率比较法为例,它代表的是过去,未来的情况说不准。另外找个参照对象也不那么容易,完全相近的企业并不常见,参考对象未必合理。

市场法有参照企业比较法和并购案例比较法等。

每个方法看起来都高大上,也都有自己的优缺点,有兴趣的可以去研究学习一下。此外,还有一个更合理的方法。

2. 相对全面的方法

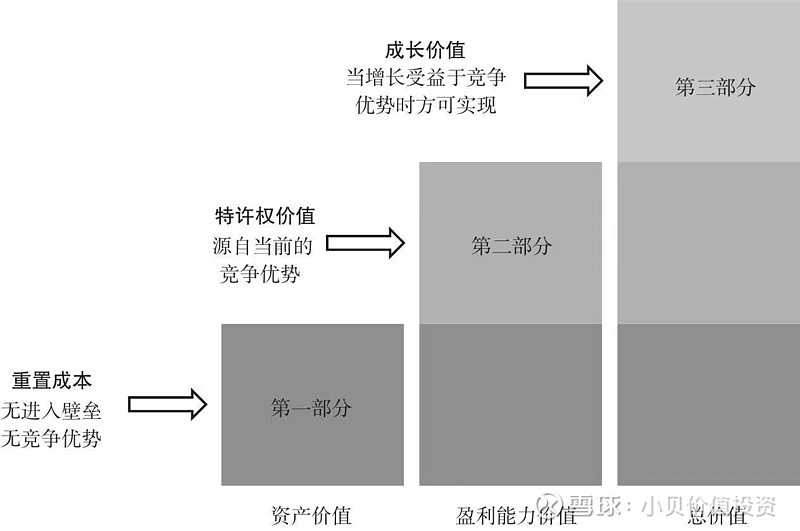

战略性价值评估方法,这个来自《竞争优势》这本书,可以说是相对全面的一个方法了。

简单来说,就是把企业价值分成了三块,然后用不同的方法估值,最后加起来就行了。

第一块是资产价值。

如果企业发展好,一般用重置成本法;如果前景不妙,就用清算价值法。

那么此时,通常主要参考资产负债表里的内容,估算企业的资产值多少钱?

第二块是特许权价值。

这是企业因为有竞争优势而能拿到的额外回报。

这块价值就是盈利能力价值减去资产价值的差。资产价值上面算过了,下面就需要得到这个盈利能力价值。

盈利能力价值主要就是看企业的利润和现金流。如果净现金流按目前水平持续下去,企业值多少钱呢?

由于它假定企业不再增长,不需要预测增长率,所以相对现金流折现法要更简单,也更靠谱。

特许权价值 = 盈利能力价值 - 资产价值。

显然,特许权价值越高,企业的竞争优势就越强。

第三块是成长价值。

有的企业还在成长,这部分得考虑;有的不成长了,就不用算了。

这块价值最不确定,因为要预测未来,而且得看企业在竞争优势下的成长能力,所以很难准确估计。

细心的同学可能已经发现了,不对啊。我用现金流折现不就把这些都算进去了吗?分成三块有什么用?玩呢?

理论上来说,现金流折现是相对合理的估值方法,连巴菲特都推崇这个,但是他却没有算过这个。

因为在实际中存在很多的缺陷,常常只是一种思考方式。

而战略性价值评估方法弥补了现金流折现的一些缺陷,是另一种更好的思考方式。它把可靠与不可靠的信息分开了,考虑了对行业竞争状况的判断,也考虑到了企业的资源情况。而且分成三块后,企业价值更清晰了,也能帮助理解企业。

3. 咱们该用哪种方法

巴菲特和彼得·林奇都是这么说的,投资只需要小学的数学就够了。

巴菲特办公桌上没有电脑,甚至连计算器都没有,我相信巴菲特也不会进行复杂的计算。比如现金流折现这个东西,芒格说他也没见巴菲特算过。

所以,企业估值不需要太复杂的计算,理解企业才是关键。

巴菲特在2009年的年会上也说过:“如果你需要用电脑或计算器来计算,你就不应该买它。”

当你对一家企业足够了解,对它的业务如数家珍,对它未来的发展有很大的把握时,是不是投资机会,就很好判断了。

投资机会通常是显而易见的。反过来说,如果还需要复杂的计算,那很可能是个陷阱。

那怎么估值呢?

有一种常见的是市盈率估值。

你可以查找企业历史市盈率和相似企业的市盈率,比如近10年的平均市盈率是25倍,这就是一个参考标尺。

你也可以用无风险收益率的倒数作为合理市盈率。比如,如果无风险收益率是4%,那么合理市盈率就是1 ÷ 4% = 25倍,这也是一种方法。

当然这也是基于企业有很强的竞争优势,能够在未来持续地赚钱。那么当股价跌到15PE时,就是少有的机会,跌到10PE就是罕见的投资机会。

还有一种,我想到过一个PEG的改进版PER估值。

彼得林奇常用PEG估值,这个大家都知道吧。PEG = PE ÷(企业年盈利增长率×100),但这个适用于成长型公司,增长率低了就不好用了。

我想过一个改进版,给它起个名叫PER吧,PER = PE ÷(ROE×100),这样不成长的公司也能用了。

和PEG类似,PER合理范围是1左右,小于1就是股票低估了(越低越好),大于1就是高估了,简单粗暴。

说了这么多方法,似乎都不重要。当真正的好机会来临时,无论用哪种方法,看上去都是低估的,不需要太复杂的计算。那时候,好机会就是肉眼可见的。

4. 总结

企业估值方法有很多种,有些方法复杂而繁琐,但在实际中并不实用。

《竞争优势》提出的战略性价值评估方法是一个很好的思维框架,它不仅弥补了现金流折现法的一些缺陷,而且能够帮助我们理解企业价值,值得去看一看学习一下。

当我们对一家企业足够理解时,不需要过多地复杂计算,回归到做生意的本质,凭借简单地方法,就知道企业的合理估值大概是多少。

对企业经过多年的跟踪研究,心里早有一个基本的判断,等待多年就为了等一个好机会。

而当真正的好机会来临时,无论什么估值方法计算出来的价值都是低估的。这时,不需要多么复杂的计算,就知道是个肉眼可见的好机会。

个人观点,仅供参考,不作为投资建议。

我是小贝,你有哪些想法,写在留言区吧。

推荐阅读以下文章:

分享给朋友,投资不孤独~~