双汇发展是一家业务简单的公司。

用董事长万隆的话说,双汇就是个杀猪的,一部分肉直接卖掉,另一部分做成肉制品卖掉。

这两块分别就是双汇的两大主营业务:屠宰业务(生鲜产品)和肉制品业务。

那是什么构成了双汇发展的企业护城河呢?总体来看有以下两块:品牌优势和成本优势。

1.品牌优势

我们首先来看品牌优势,此处参照研究茅台时的品牌护城河评估方法。详细参考此文《如何衡量企业的品牌护城河——以茅台为例》,里面详细介绍了选择五种因素的原因。

双汇不像茅台那样备受瞩目,所以相关的数据会缺失很多,但能大致判断出品牌的优势。下面通过以下五点对比分析,来进行判断。

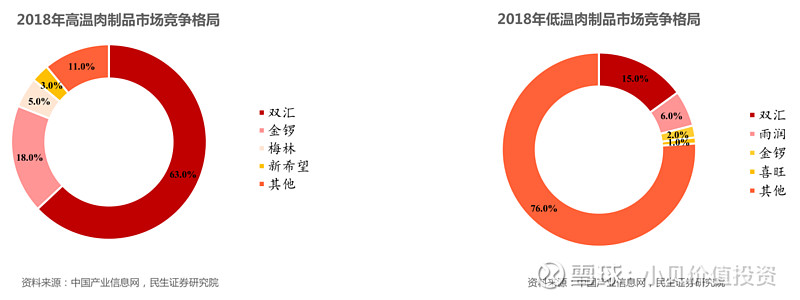

(1)双汇的市场占有率

我们先看双汇的市场占有率。

由上图可知,高温肉制品十分集中,双汇以63%的市场占有率处于领先地位。低温肉制品相对分散,双汇占比15%也处于领先地位,到2021年双汇占比达到18.1%,从某种程度说明了品牌的作用。

估计会有朋友问,这是2018年的数据啊,太老了吧,哈哈哈。数据确实是太老了,但没有办法,肉制品是传统行业,没什么人关注,也就没有什么研究数据。

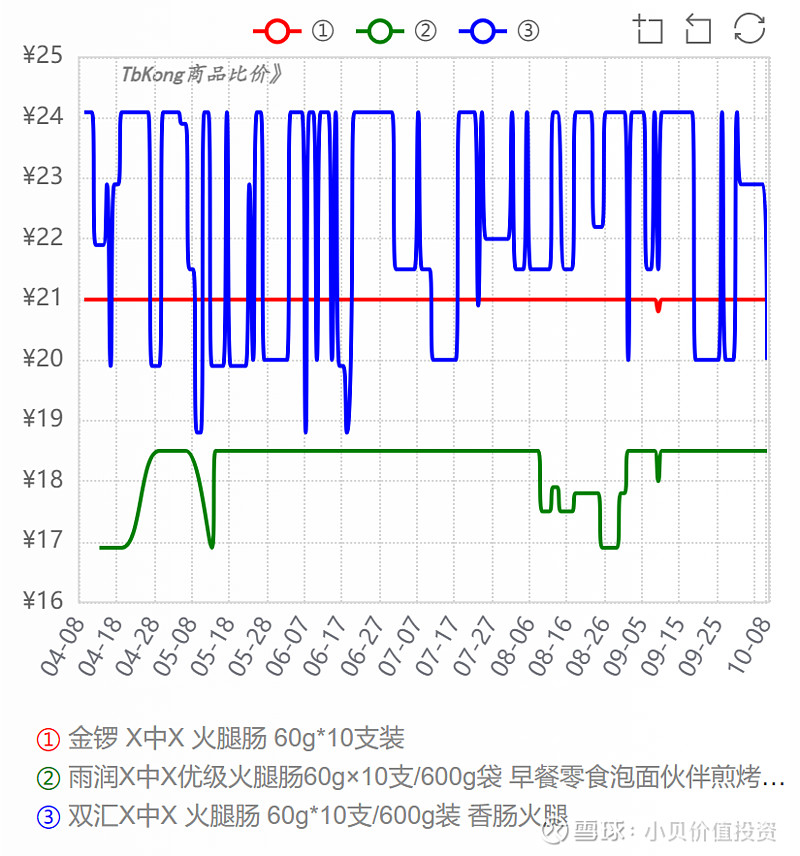

(2)品牌的溢价能力

我们选了肉制品中的典型产品“王中王火腿肠”作为代表,进行价格对比。

由上图可见,金锣王中王、雨润王中王和双汇王中王三个品牌的火腿肠,同样的产品展现出不同的价格,双汇火腿肠明显更贵一点,体现了品牌的作用。

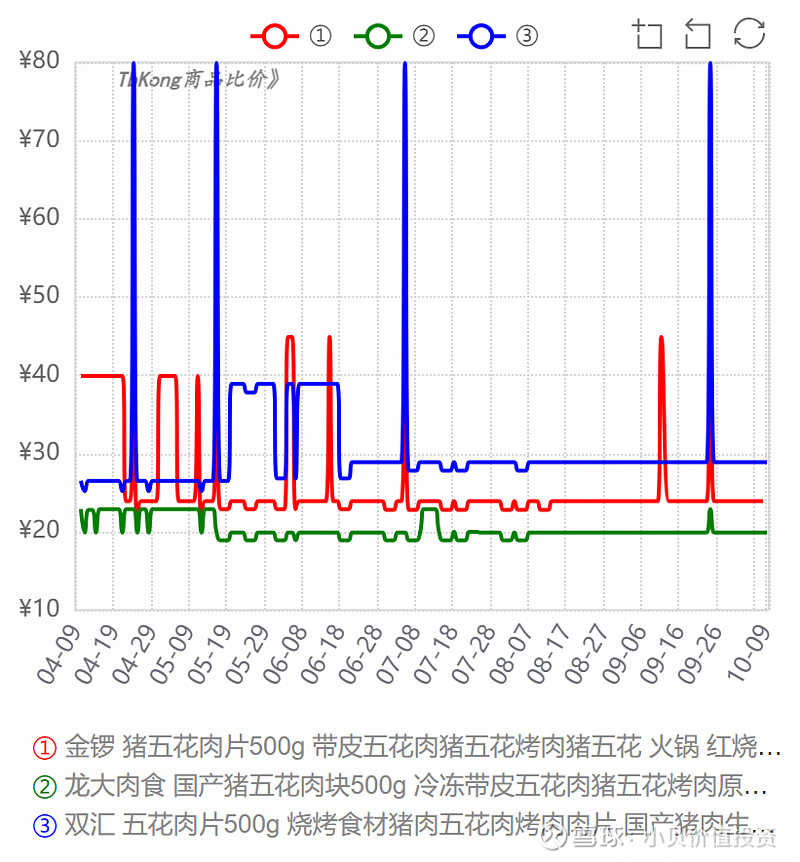

我们选了生鲜中的典型产品“五花肉”作为代表,进行价格对比。

由上图可见,金锣、龙大和双汇三个品牌的五花肉,同样的产品,双汇五花肉明显贵了一点,体现了品牌的作用。

通过对比,双汇的火腿肠和五花肉明显比其他品牌贵了一点,体现出一点品牌溢价能力。

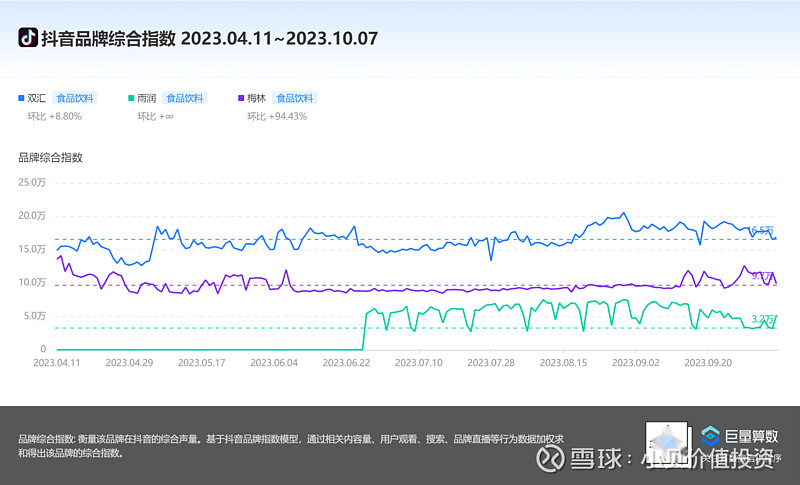

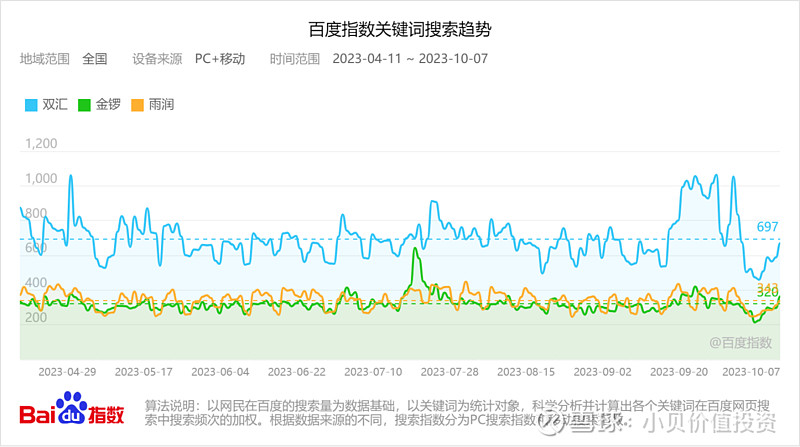

(3)品牌的大数据指数

由以上两图可知,双汇在抖音和百度两个平台的数据指数都处于领先的地位,可以看得出双汇品牌的优势。

(4)双汇的品牌价值

品牌价值评估机构GYbrand发布的品牌价值排行。

从GYbrand发布的最新中国品牌价值500强榜单来看,有2家肉制品上榜。其中,双汇发展品牌价值500~600亿区间,金锣品牌价值200~300亿区间,双汇发展处于明显的优势。

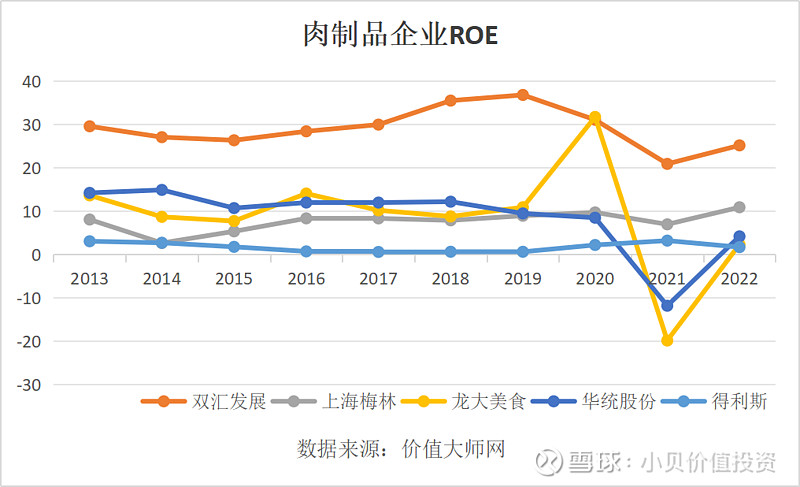

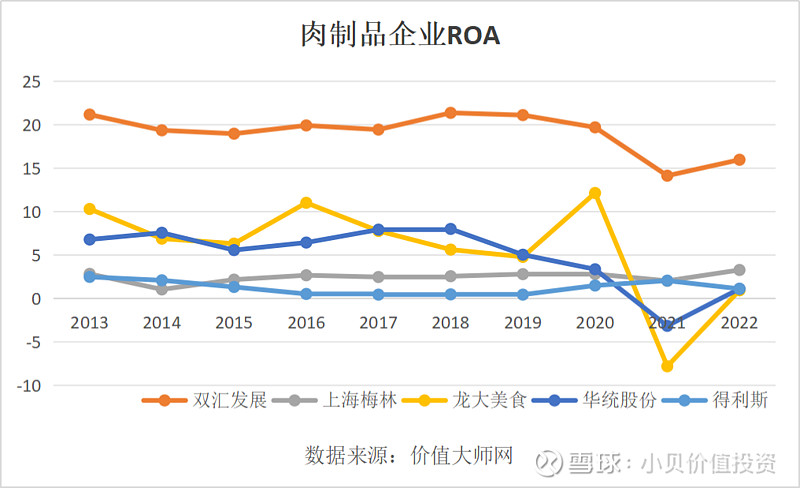

(5)双汇的资产收益率

下面再看肉制品企业的资产收益率对比。

首先是净资产收益率ROE,ROE= 收益 ÷ 所有者权益 × 100%。

其次是总资产收益率ROA,ROA = 收益 ÷ (所有者权益 + 负债) × 100%。

由以上两图可知,双汇净资产收益率ROE和总资产收益率ROA都处于领先的地位,在一定程度上体现了双汇的品牌优势。

综合五个方面来看,双汇全都处于领先的位置,证明了双汇有一定的品牌优势,当然没有像茅台那样显著。

2.成本优势

双汇的成本优势有两个方面,一方面是模式带来的优势,另一方面是规模带来的优势。

首先来说模式带来的优势。

双汇杀猪以后,一部分肉直接卖掉,剩下的肉做成肉制品,在这里形成了协同的作用,相对只卖肉或者只做肉制品的企业,有明显的成本优势。

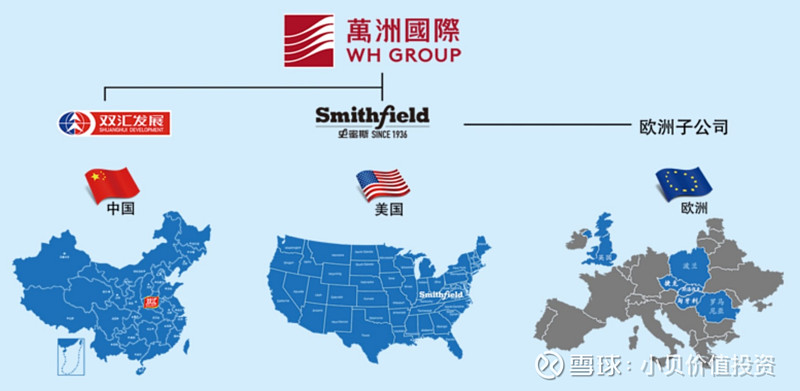

另外,双汇的兄弟企业Smithfield是全球最大的生猪生产商及猪肉供应商,双汇与兄弟企业形成跨国采购协同效应,必要时双汇可以从兄弟企业采购更低成本的猪肉,形成成本优势。

再来说规模带来的成本优势。

企业的成本包括固定成本和变动成本,在生产规模扩大后,变动成本同比例增加而固定成本不增加,所以单位产品成本就会下降。

此外,双汇的规模做大后,向上游发展饲料业和养殖业,向下游发展包装业、商业,配套发展外贸业、调味品业等,形成了行业配套的产业群,具有协同效应,也可以降低成本。

最后,双汇在全国18个省(市)建有30多家现代化肉类加工基地和配套产业,拥有遍布全国的一百多万个销售网点,产品在绝大部分省份基本可以实现朝发夕至,也可降低成本。

生产规模、产业群协同和在全国的布局网络,这些均能有效地降低成本,协同起来形成成本优势。

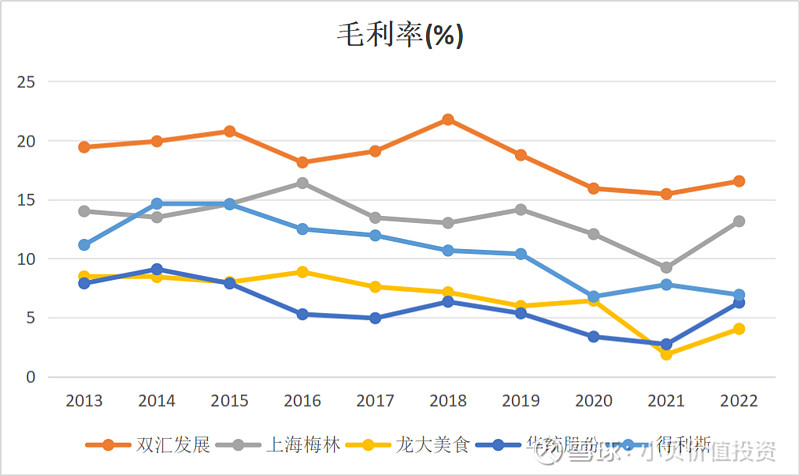

下面我们通过毛利率和成本费用利润率,两个方面来印证成本优势,我们选取了市值靠前的同行企业进行对比。

(1)毛利率

首先来看企业毛利率,毛利率 = (营业收入 - 营业成本) ÷ 营业收入 × 100%。

由上图可知,双汇的毛利率长期处于领先的位置。通常情况下,成本越低毛利率越高,体现了双汇的成本优势。

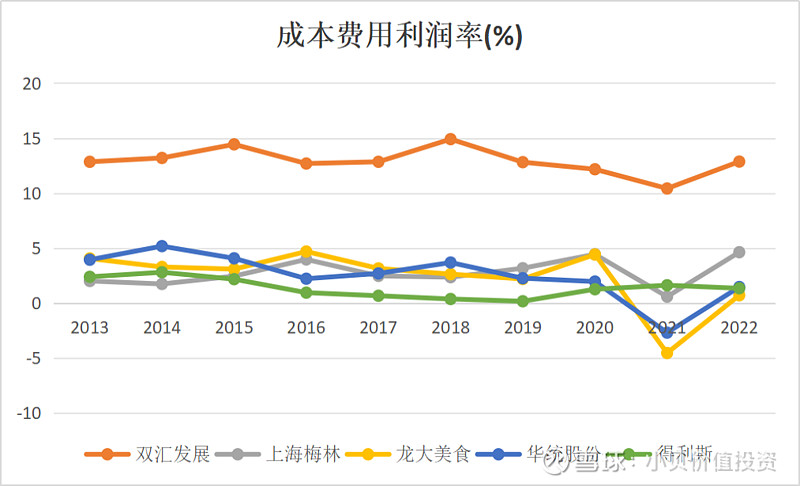

(2)成本费用利润率

其次来看成本费用利润率 = 利润总额 ÷ (主营业务成本 + 期间费用) × 100%。

成本费用利润率表明每付出一元成本费用可获得多少利润。

由上图可知,双汇的成本费用利润率长期处于领先位置。通常情况下,成本越低成本费用利润率越高,体现了双汇的成本优势。

综合两个方面来看,双汇均长期处于领先的位置,说明了双汇有显著的成本优势。

3. 总结

总结来说双汇有品牌和成本两种优势。

从品牌来看,双汇有一定的品牌优势,但肉是普通消费品,品牌优势没有那么明显。

从成本来看,双汇有显著的成本优势,且长期处于领先的位置。

综合以上分析,双汇通过品牌和成本这两种优势,形成了一定的企业护城河。

我是小贝,你有哪些想法,写在留言区吧。

推荐阅读以下文章:

《价值投资体系》

《腾讯值得投资吗?》

分享给朋友,投资不孤独~~$双汇发展(SZ000895)$ $上海梅林(SH600073)$ $龙大美食(SZ002726)$ @今日话题 @雪球创作者中心 @雪球创作人