@马喆[¥200.00] 马总,我是您的粉丝,看了您的文章,感觉特别认同,学了很多东西,感谢您。我想请教一个关于中国平安的估值问题。中国平安是否适用于您说的估值公式?如果不适用,该如何估值?如果适用,我有以下估计概算:

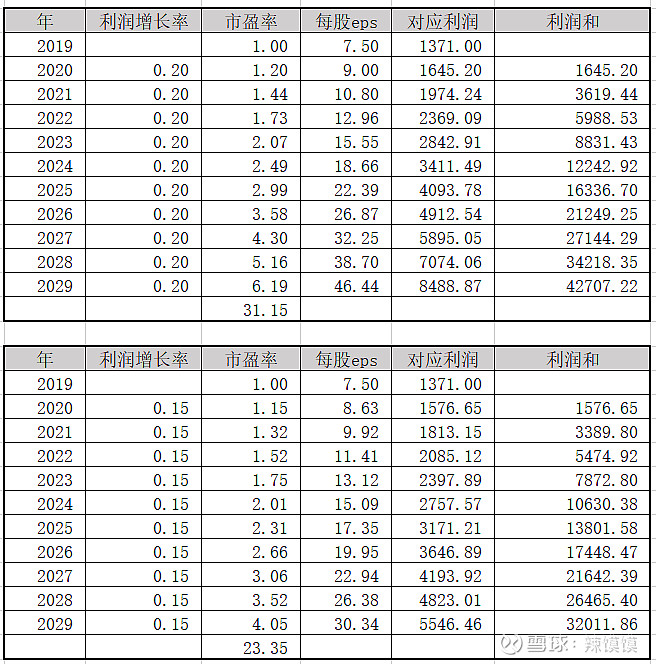

我假定中国平安2019年年底大概率至少有每股eps 7.5元的收益,以中国平安以往净利润增长以及国内保险深度,保险市场增量空间还很大(与房地产不同,房地产基本上每年15万亿左右,不会显著再增加,已变为存量竞争,龙头房企侵蚀小房企市场占有量的竞争)。

毛估估,假定从2020-2029年可以保持15%-20%的净利润增长。

“在我们眼里,1家公司的内在价值是就是其未来10年可以为股东创造的净利润总金额。”

所以,我们给23.35-31.15的市盈率,对应从2020年-2029年,可实现总利润32011-42707亿元。对应15%-20%的增长率,我们预留8年的安全边际,即,从2020-2027年年底,则实现21642-27144亿元利润。

当前中国平安市值16700亿,低于十年21642-27144总利润。相当于15%利润增长情况下,第7年就可以收回投资本金成本,20%利润增长前提下,第6年收回成本。

从估值角度,当前的价格是不是还可以介入,上述计算是否存在问题,请马总赐教。

精彩讨论

马喆2019-09-16 17:31机构从来没真明白过,他们都被股价迷住了双眼。股价是什么?是人的欲望。

扶苏19892019-09-16 17:16中国平安能否做到20%复合10年,大家都不清楚,但是市场的展现,是市场认为他做不到,所以如果有人能超过市场认知看到20%并真的实现,现在投资,就能赚到这一部分。如果我们看不清,不理解,那就放弃。

确定增长性2019-09-16 20:42@马喆 马总,能否请您在喜玛拉骓讲一期中国平安.

静夜思2019-09-16 16:29也许是平安做的一些事情总让人有些不放心.1,中国平安伤痛2008:投资富通巨亏226亿 亏幅几近95%2.2013年平安强势撵走管理层,平安系入主五年后,上海家化业绩在下行通道里渐行渐远,一个优秀的百年的民族化妆品品牌上市公司错失几年发展的大好时机从此变的平庸.

完美时光2019-09-16 16:19马总不是很喜欢太复杂的公司