公司简称:内蒙华电,股票代码600863。

一、基本情况

内蒙华电全称内蒙古蒙电华能热电股份有限公司,是内蒙古自治区首家上市企业。1994年上市,是全国电力系统首批上市公司。主营业务为火力发电(煤电)和煤炭开采。

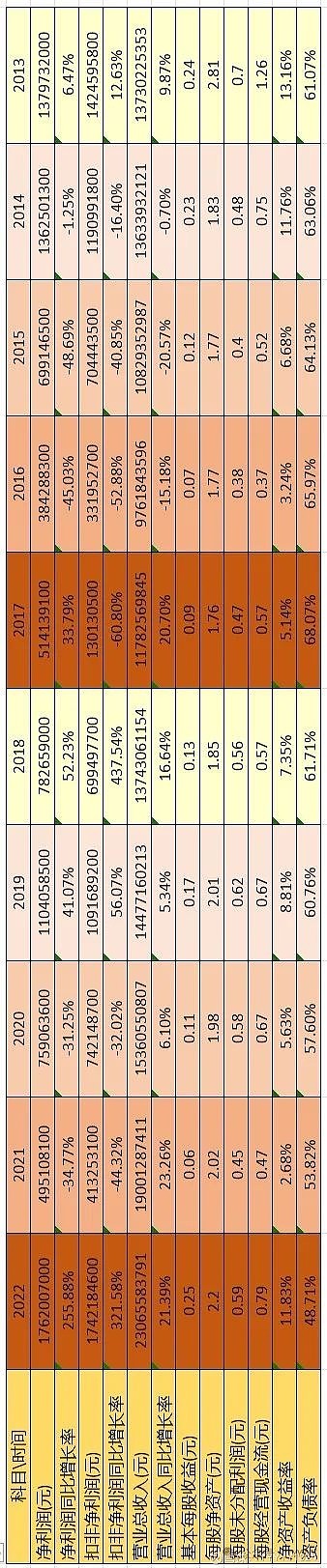

先看报表,近10年主要财报数据:

营收还算比较稳定,但是净利润有明显的周期性,非常一般。

平均ROE 6%上下,非常一般。

净资产几乎没有增长,非常一般。

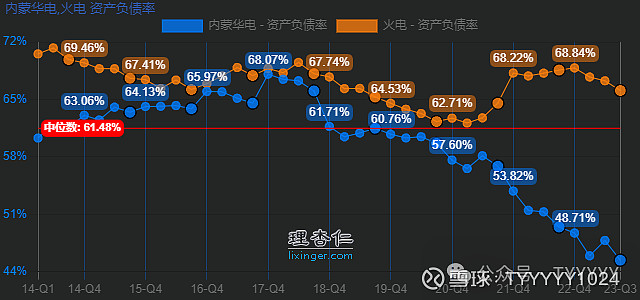

资产负债率高,非常一般。

再看一下其他数据:

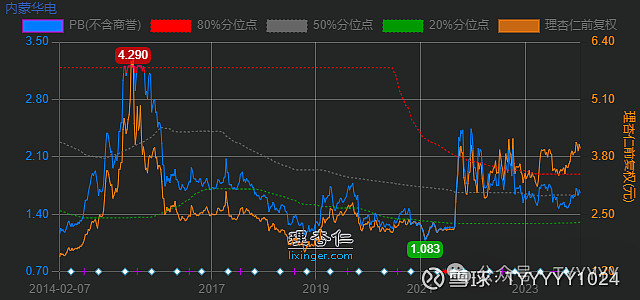

按4元股价算PB1.65,实际股东年化收益率约6%。

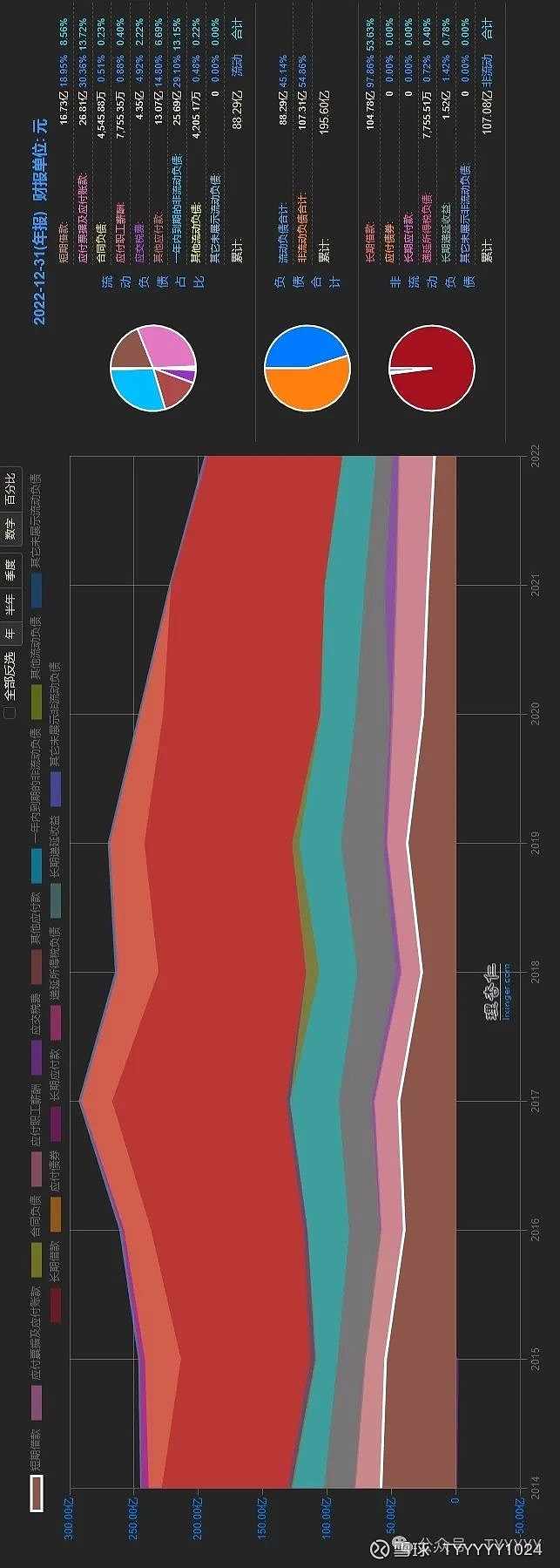

负债很高,长期借款近50%:

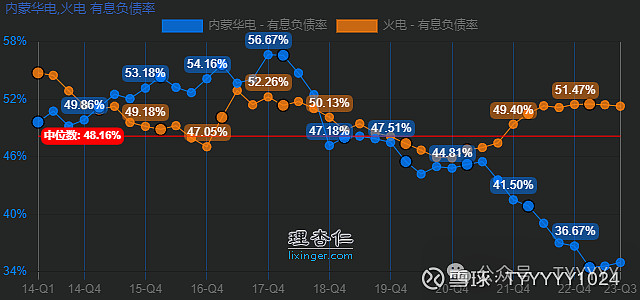

不过,从2017年开始,有息负债和资产负债率在持续下降,差不多降了近10个点:

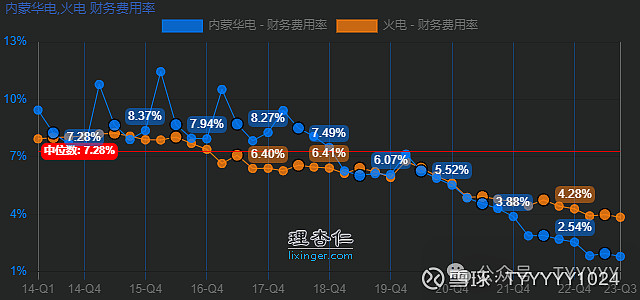

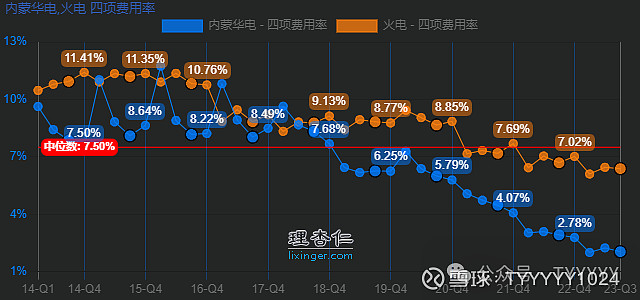

财务费用持续下降,四费下降很快:

从2023年之前的报表来看,内蒙华电实在乏善可陈,不是什么值得投资的标的。情况转变发生在2023年。

二、主要逻辑

我建仓内蒙华电的五个原因:

一、容量电价实施

2023年11月8日国家发展改革委、国家能源局发布了建立煤电容量电价机制的通知。

“

煤电容量电价按照回收煤电机组一定比例固定成本的方式确定。其中,用于计算容量电价的煤电机组固定成本实行全国统一标准,为每年每千瓦330元;通过容量电价回收的固定成本比例,综合考虑各地电力系统需要、煤电功能转型情况等因素确定,2024~2025年多数地方为30%左右,部分煤电功能转型较快的地方适当高一些,为50%左右。2026年起,将各地通过容量电价回收固定成本的比例提升至不低于50%。

”

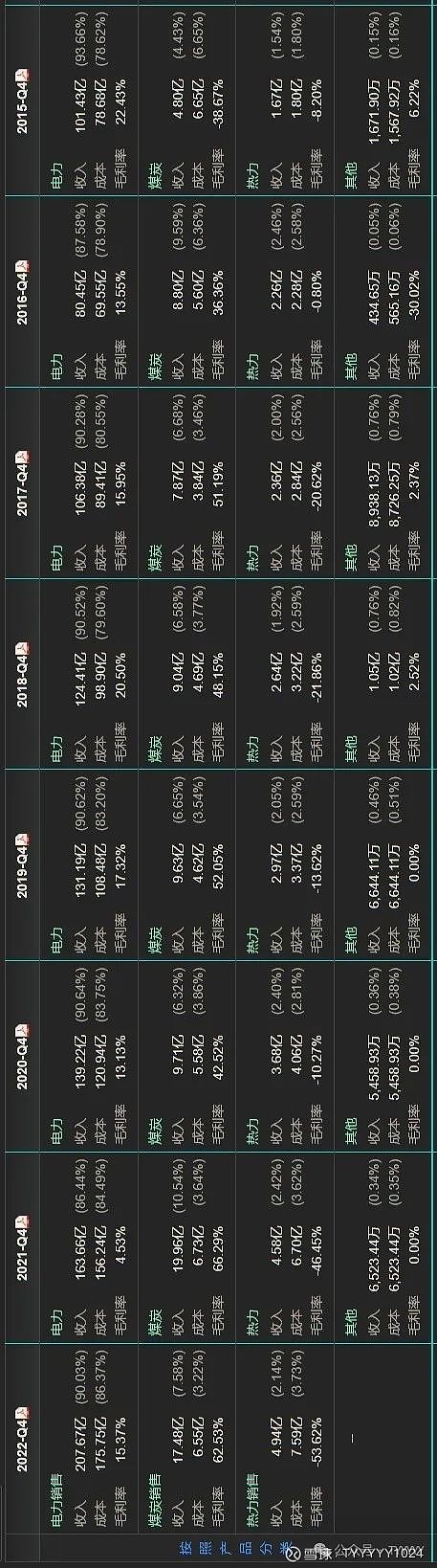

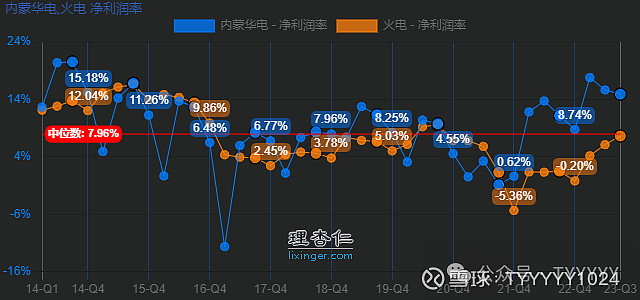

内蒙华电约90%的营收来自火电,2015~2022年营业收入构成:

火电成本中有一部分是变动的,这部分成本最大的是煤炭,煤炭价格波动和发电量的大小都会影响这部分成本,但总归是不发电就不产生成本。还有一部分成本却是固定不变的,包括折旧费、人工费、维护费等等。无论有没有发电,这部分成本都是固定的。

这点从火电的历年净利润率也能看出来:

实行容量电价之前,我国对火电实行的是单一制电价。火电厂没有发电的时段,固定成本无法收回,属于净亏损。煤电容量电价机制执行后,电价机制由单一制变为两部制。简单说即是容量电价是在发电量之外的补偿机制,在火电机组空置时,也能获得补偿收益。这对内蒙华电来说是一笔额外的利润来源,且不用额外增加成本。

容量电价政策之后,火电部分是内蒙华电最稳定的基本盘。

二、魏家峁煤矿扩产

公司所属的魏家峁煤矿,现勘明煤矿储量9亿吨,可以开采的有6亿吨。2023年6月,魏家峁煤矿获得核增批复,同意魏家峁煤矿生产能由1200万吨/年增至1500万吨/年。煤炭这部分只要能核增,当然都是满产的。2023年满产满销,2024年肯定也是满产。

因为是露天煤矿,魏家峁开采成本低,总成本只要240元/吨。之前开采的大部分煤炭都是用于公司火电厂发电。多核增的这300万吨产能需要增加的固定成本很少,且出产几乎会全部外销,煤炭外销量接近翻倍。

因为煤炭价格的周期性,对煤炭部分的利润要保守计算。

煤炭部分是内蒙华电最具弹性的部分。

三、央企市值管理

“

2024年1月24日,国务院新闻办公室举行发布会,国资委领导明确表示,将把市值管理纳入中央企业负责人业绩考核,引导中央企业负责人更加重视所控股上市公司的市场表现,及时通过应用市场化增持、回购等手段传递信心、稳定预期,加大现金分红力度,更好地回报投资者。

2024年1月29日举行的中央企业、地方国资委考核分配工作会议上,国务院国资委表示,2024年,在前期试点探索、积累经验的基础上,全面推开上市公司市值管理考核。(这次有地方国资委)

”

内蒙华电控股股东为北方联合电力有限责任公司:

这个北方联合电力的控股股东是中国华能集体,中国华能集团隶属国资委,是纯正央企。

在国资委明确把市值管理纳入中央企业负责人业绩考核,全面推开上市公司市值管理考核的环境下,内蒙华电不涨简直算是政治不正确。

四、大股东增持

公司2023年十月发布增持公告,大股东北方联合电力公司计划 3 个月内,用自有资金增持公司股份,增持金额不低于人民币1亿元,不超过人民币2亿元,增持价格不超过3.90元/股。

2024年1月19日,公告增持实施完毕。北方公司累计增持公司股份 26,607,683 股,约占公司已发行股份总数的 0.408%,累计增持金额100,096,715.57 元(不含佣金及交易税费)。增持完毕后,北方公司占公司总股本上升至52.63%。

控股股东用自己的钱增持,这算实实在在的利好。

五、分红承诺

买股票就是买公司,收益来自公司长期创造的利润,利润分配最直接的方式就是分红。

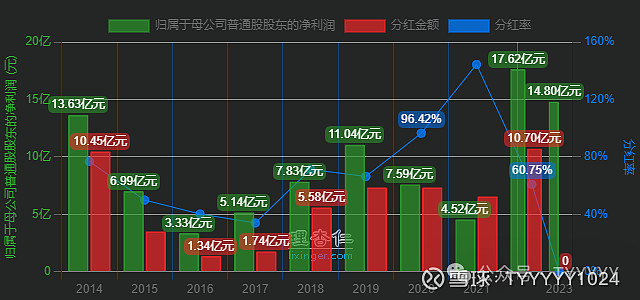

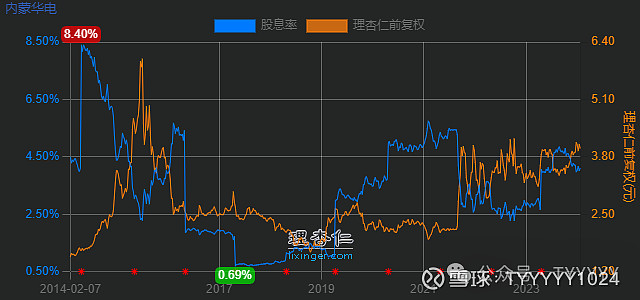

历年分红率:

历年股息率:

2018年以来,每年分红率都维持在50%以上。内蒙华电历年的分红表现可谓优秀。

2021年公司发布股东回报规划,承诺2022-2024 年,每年以现金方式分配的利润原则上不少于当实现的合并报表可供分配利润的 70%,且每股派息不低于 0.1 元人民 币。

三、交易计划

容量电价制度叠加魏家峁煤炭满产,保守预计2023年净利润约26亿,预计可以分红0.25元/股。2024年净利润约36亿,预计可以分红0.33元/股。

按4元持仓成本计算,2023年股息率约6.25%,2024年股息率约8.25%。

3.5元持仓成本计算,2023年股息率约7.14%,2024年股息率约9.42%。

4元成本持股到2025年7月份,预计分红0.58元/股。两年累计分红率14.5%,年化收益约为7.25%。

这是内蒙华电未来两年大概能拿出来的分红收益,即股息。如果市场因为各种因素提高估值,产生溢价,那算是额外奖励,额外奖励属于随机范畴。股息的结果当然也有随机性,但是推理过程有逻辑性,发生概率更大。所以,我做交易计划以股息依据。

我在4元上下已建仓约17%,网格后成本3.83。

2024年内股价波动应对计划:

4.1~5元/股,2023股息率约5.5%。网格交易做利差。

5元/股,2023股息率约5%,开始小仓位越涨越卖。

5.5元/每股,2023股息率约4.5%。开始加大净卖出仓位,越涨越卖,直至清仓。

市场给机会,就利用。不给,就安心持股收息。