4月26日内蒙华电发布了2023年年报。

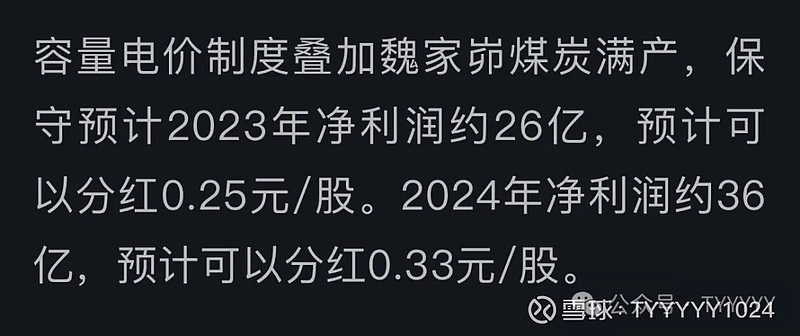

2023年营业收入225.25亿,净利润20.05亿。如果管理层没有大额计提6个亿,那23年的净利润与我预计的26亿完全相符。

计提之后,2023年度分红0.185元/股,我预计分红0.25元/股。

文章链接:内蒙华电价值分析及交易计划

因为这6亿计提,算下来大概每股分红减掉了6分钱。如果没有计提:0.185+0.06=2.45,符合我的预期。现在计提之后变成了0.185,低于我的预期了。

火电股一直有大额计提的“优良传统”,但这是内蒙华电第一次计提,而且一次计提了6个亿,算是突发事件。

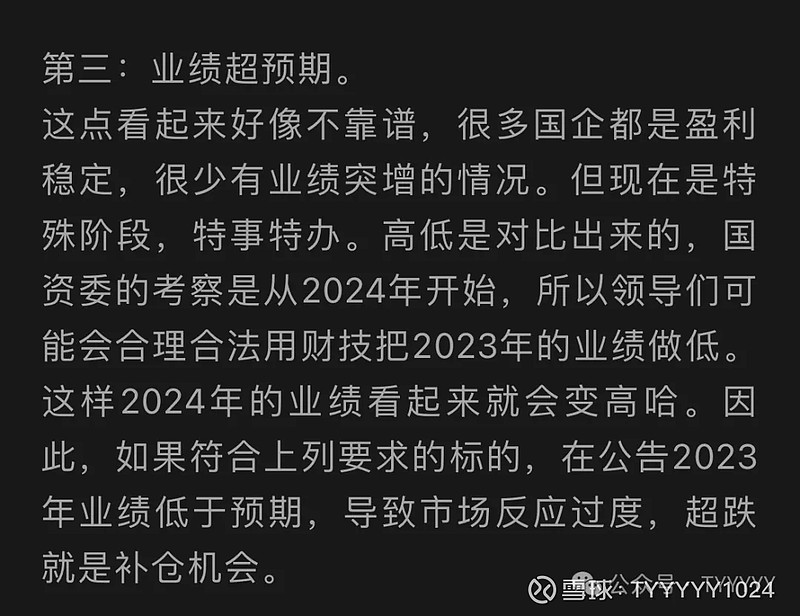

国企管理层会特意做低2023年的利润,这个我在之前的文章里面提过:未来几年的搞钱机会

不过,我没想到他们会用计提的方式,而且做得这么猛!

现在的问题是我不能确定这种计提会不会成为内蒙华电的惯例。

如果以后每年都这样大额计提,那内蒙华电的估值就要打折。如果只是为了考核做出的偶然之举,那估值就不需要调整。

到底是哪种情况我不能确定,也不去猜测。保险起见,对可能出现的最坏结果做提前应对。

第一步,降低预期:

预计2024年净利润降低到29亿,预计可以分红降低到0.33元/股。

第二步,降低买卖点:

3.3元以下,大仓位越跌越买。

4元以下,小仓位越跌越买。

4元~4.5元,网格交易做利差。

4.5元以上,小仓位越涨越卖。

5元以上,大仓位越涨越卖。

第三步,降低仓位:

动态控制仓位在10%左右。

26日开盘后正好符合小仓位卖点,果断卖了两单。现在仓位降至10%,成本降至3.51元/股。

23年分红0.185元后,成本约3.3元,24年保守预计分红0.33元,24年股息率约10%。

至此,安全边际留够。

永新股份发布了一季报:

2024年一季报营业收入8.35亿,同比增长6.34%,净利润8642.36万,同比增长10.86%。

虽然季报的关注价值不大,不过永新这数据确实稳啊。但是市场先生不这么看,开盘跌了5个点,那我就不客气了,正好把减仓内蒙华电的钱加了永新股份。😁