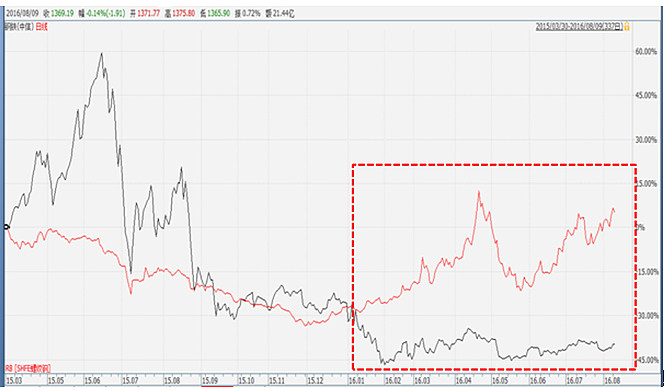

图1 螺纹钢期货与中信钢铁指数走势

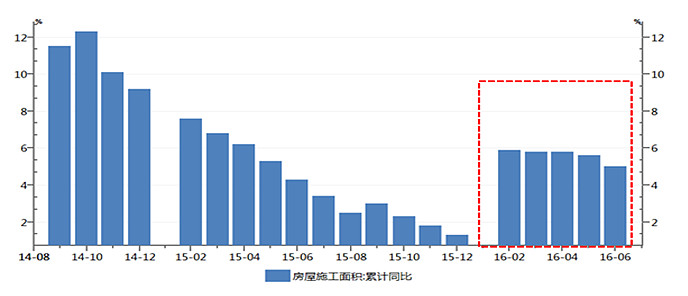

判断钢铁股的投资机会,首先考虑钢材价格的上涨是否能够持续,这就要回到供需关系上。需求上看,房地产、基建和汽车是钢铁的主要下游行业,其中房地产和基建占57%的用钢,汽车占7%-8%的用钢。今年1-6 月份,房屋施工面积以及房屋新开工均有所增长,这两块对用钢有滞后反应,所以未来房屋建筑用钢需求应该会保持适度的增长。

图2 房屋施工面积

其次今年上半年房地产市场销售火爆,地王频现,从下图可以看出商品房销售面积同比大幅增加,这一部分之前卖的是期房,下半年进入施工期也会增加钢材需求。

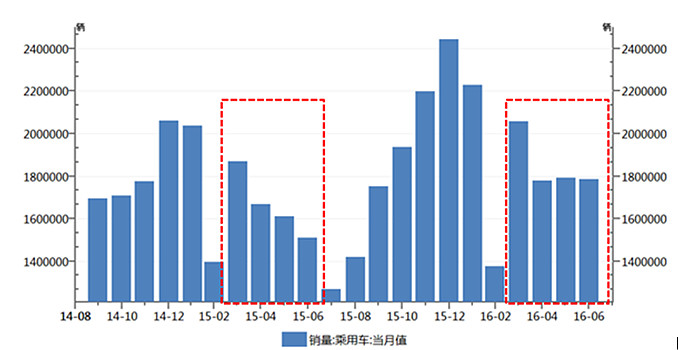

中汽协数据,上半年乘用车销量较去年同期有一定增长,如下图所示。加之年底新能源汽车可能存在抢装行情,这一块的需求也是有保障的。

图3 乘用车销量

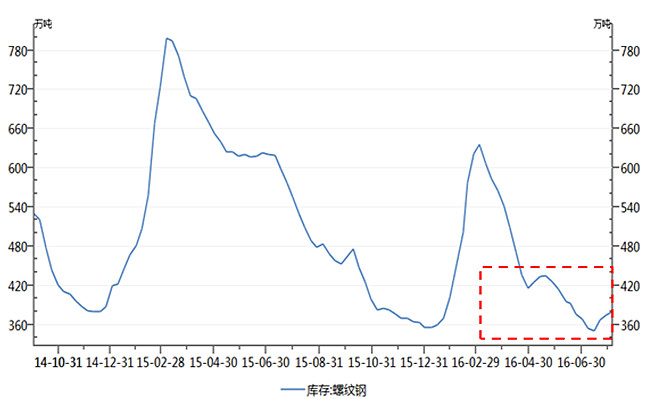

供给上看是存在较大分歧的,一种观点认为由于前两年钢铁行业整体低迷,经销商偏谨慎,体现为整体库存偏低,随着三季度钢铁需求的增加,首先能炒一波补库行情,从下图可以看出自今年2月份以来,螺纹钢库存下降的非常快,目前已经处于两年以来的最低水平。

图4 螺纹钢库存

其次,随着供给侧改革持续推进,钢铁行业去产能会扩大供需缺口,进一步推升钢材价格上涨。上半年钢铁去产能的进度是偏慢的,据了解今年以来,压减炼钢产能2100多万吨,占全年目标的47%。下半年有提速的可能性。加上因杭州 G20 峰会原因,为达到环保要求,浙江地区部分不锈钢厂将停产,同样会扩大供需缺口,个人认为这也是支撑螺纹钢期货价格上涨的原因。

另一种观点认为所谓的控制增量优化存量和少破产多并购才是更符合当前国情的供给侧改革思路,所以整个行业的产能端不太可能指望短时间内有一个V 型反转,只能L 型渐进式出清,在这种思路下,大多数产能淘汰集中在已经或濒临关停的产能中,对实际有效产能影响比较有限的。所以这就是为什么只要行业利润一有恢复,钢铁行业产量立马会创历史新高。

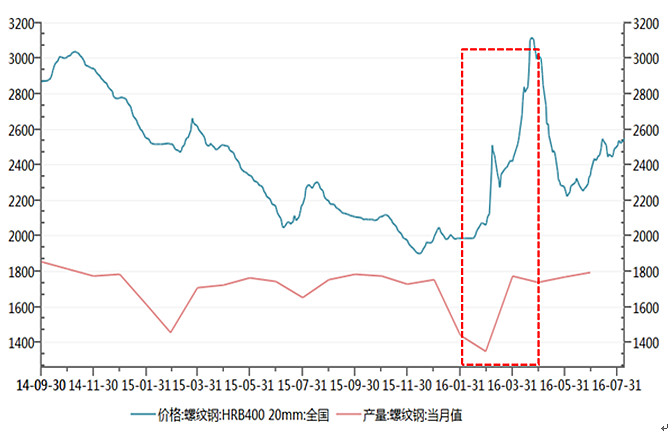

图5 螺纹钢现货价格与产量

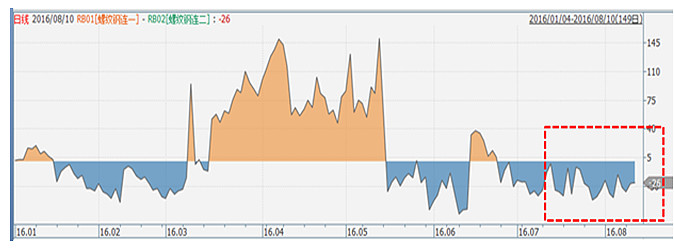

总体上看,钢铁行业仍然是供大于求的格局,未来很可能经历的需求增长—补库存—产能增加的弱循环,无法形成以往需求增长—补库存—产能增加—需求进一步增长—库存进一步下降—产能继续扩张的自我增强正循环。即短期看涨,长期看空。这也就是为什么钢材期货与股票走势背离的原因。目前螺纹钢期货合约远月对近月合约贴水,同样反映的是这一观点。

图6 螺纹钢期货升贴水

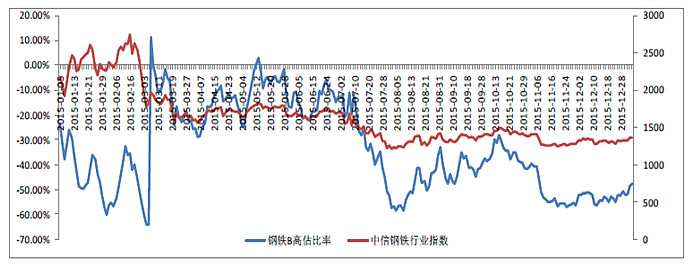

对于供给的判断哪一种观点正确,委实难以判断。换一个思路从筹码的角度看,目前钢铁股有配置价值。从市净率看,目前中信钢铁行业PB(剔负)为1.6倍,处于2005年以来的低点。从钢铁B看,目前高估比率在-50%,折价较多,存在一定的低估。可见现在买钢铁股仍有一定安全边际。

图7 钢铁B高估比率

叠加上钢铁股存在兼并重组预期、下半年基建可能发力,配置钢铁股相当于买入了看涨期权。需要紧盯的数据是钢铁的库存数据,从图5可以看出目前产能已经处于2014年以来的历史高位,一旦库存上升说明需求见顶。