一、 市场分析

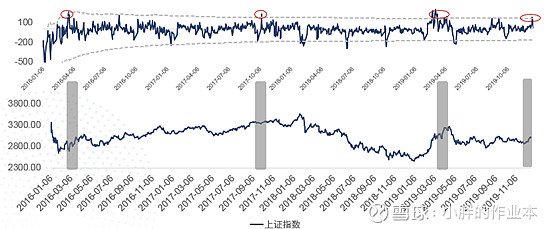

本周市场窄幅震荡,上证指数走平,创业板综指下跌0.44%。结构上发生较大的变化,一是受上周末国家半导体产业大基金减持消息影响,本周TMT板块领跌,而低估值板块建材、汽车和基础化工等板块涨幅居前。笔者在这个位置有两个判断,一是春季躁动前,市场短期有调整风险。理由有二,一是笔者自己构建的超买指标本周再次发出信号,从下图可以看到历史上该指标发出过三次信号,分别是2016年3月、2017年10月和2019年2月底,随后上证指数区间最大跌幅为7.96%、30.74%和14.97%,该指标一般领先指数2周到1个月。

图 超买指标发出信号

二是目前核心资产估值仍处于高位,短期在无风险利率下降概率较低、年报业绩尚未落地的情况下,估值继续提升的空间有限。从下图可以看到股权风险溢价指标同样处于合理区间下限。

图 核心资产指数股权风险溢价指标

第二个判断是,2020年以消费和科技为主的核心资产仍将是市场主线,低估值板块或多以脉冲式上涨的方式表现。在全球低利率背景下,现金流和ROE稳定的消费龙头公司仍是值得重点关注的对象,而科技股静态看虽然估值较高,但在成长股高增长阶段盈利的趋势性最为重要,估值仅是次要因素。逻辑在于产业周期爆发的趋势中,公司的盈利预测大概率会被上调,最终导致当前估值的贵贱并不是一个主导股价的核心因素。区别在于以前核心资产上涨多以消费股推动,而在5G带来的新科技产业周期下,科技股将成为获取超额收益的主战场。

二、 组合持仓分析

1、万里扬剥离亏损业务

公司发布公告,将其全资子公司金兴内饰100%股权以人民币1.65亿元的价格转让给东顺汽饰,2018 年及 2019 年 1-3Q,金兴内饰收入分别为 6.8 亿元和 2.7 亿元;分别亏损 3,344 万元和5,126 万元,预计 2019 年全年亏损 6,000-7,000 万元之间,对公司整体业绩构成一定拖累。认为内饰业务和公司主业协同度不大,剥离后有助于公司专注于变速箱主业经营。从财务上,金兴内饰剥离后,公司将免于商誉减值的风险;同时也有助于 2020年轻装上阵。

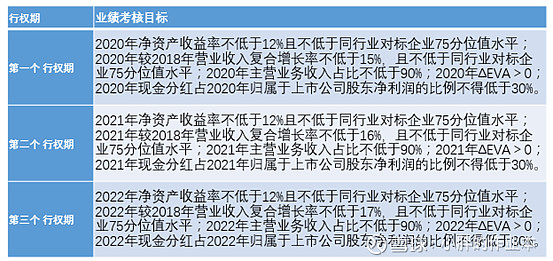

2、国检集团股权激励计划

股权激励行权价格21.4元,行权条件如下:

2019 年公司发起了 11 项资产并购, 并购步伐明显加速;我们认为当前公司并购项目储备充足,未来 有望继续实施外延并购,支撑公司收入利润增长和市占率提升。 但并购速度的加快也带来了管理范围的扩大,或对公司经营管理形成一定挑战,公司首次推出员工股权激励方案是公司完善治理机制的重要进展,有助于提高公司核心员 工积极性、同时使核心员工与股东利益保持一致,利好公司长期业绩和股价表现。

3、万里扬限售股解禁

本次解除限售股份数量为164,710,744股,占公司股份总数的12.2918%。当时每股发行价格9.68元,之后没有转增股本,和现在价格接近,预计减持压力并不大。

三、 本周操作回顾

2019.12.25

股票名称: 海信电器

买卖方向: 买入

仓位变化幅度: 0%-6%

成交价格: 10.45

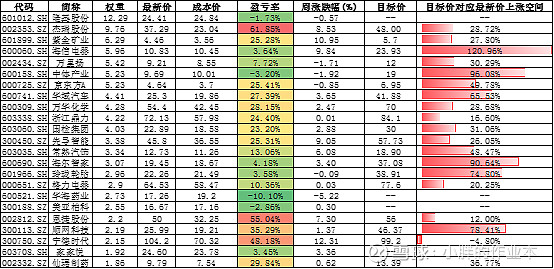

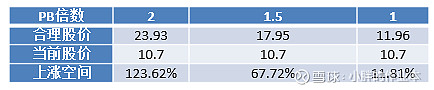

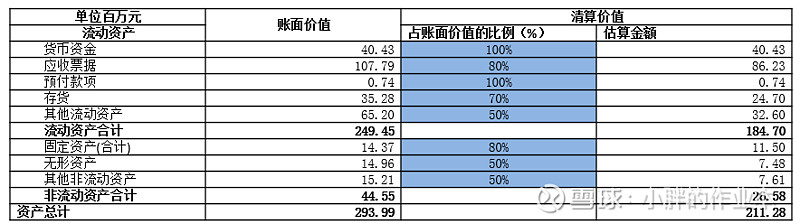

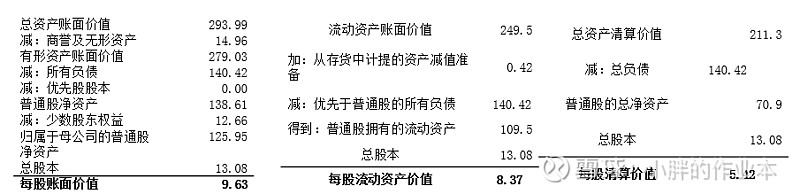

买卖理由: 公司公告控股股东海信集团将所持有的22.99%股权转让给海信电子,交易价格10.77元/股,高于目前二级市场交易价格。海信电子是海信系高管的持股平台,集团董事长周厚健等169名自然人持股40.71%,高管利益开始在上市层面体现。下图中黑色线是海信家电(0921.HK),紫色线是海信电器,可以看出两者2010年之后股价表现有巨大差异,虽一方面有主营业务不同造成的差异,但笔者认为更多是管理层利益体现的差异带来的代理人问题。因此此次公司治理的改善是极其重要的变化。从下表可以看到公司近几年净利润率和ROE水平下降很快,假设治理结构改善后,2020年公司净利润率回升到2014-2017年平均水平,营业收入预测使用Wind一致预期,则净利润将大幅上升至17.48亿,ROE回升至12.2%,分红率假设使用过去公司历史分红率23.39%,则2020年预测BPS为2019Wind一致预期BPS加上2020年留存收益,合计11.96元。按照PB-ROE框架,取必要收益率r=6%,永续增长率g=0%,则合理PB=(ROE/r)*(1+g)=2.04倍,对应目标价23.93元,距离当前股价具有123%上涨空间,即使保守估计给予1.5倍PB则对应目标价17.95元,距离当前股价有67.72%上涨空间。

再来看安全边际,公司当前估值仅为0.76倍PB,按照格雷厄姆方法计算,每股账面价值为9.63元,每股流动资产价值为8.37元,每股清算价值5.42元,安全边际很高。

四、下周操作计划

暂无