大湾汇2020年食品金股PK——贵州茅台

分享人:野渔、步步为营、持有封基、杨国营、易~新生活、

分享时间:2020.1.24

第一部分:嘉宾分享

野渔做主分享

大家好,我代表推荐贵州茅台的朋友们来和大家简单的做交流分享,不到之处请各位老师补充完善。

首先我先把贵州茅台的酒厂的历史、厂区分布、酿酒所用高粱品种及产地做一个简单的介绍。

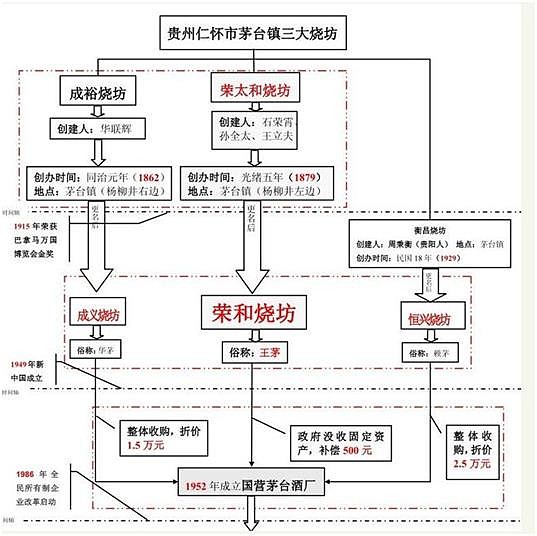

茅台酒厂成立于1952年,由成裕烧坊(俗称华茅)、荣和烧坊(俗称的王茅),恒兴烧坊(俗称赖茅)三家组成,所以茅台酒厂实际截至目前有68年的历史。

茅台酒股份有限公司共分为三个生产厂区,分别是101厂区、201厂区和301厂区,101厂区位于茅台镇,由茅台老酒厂和中华区组成,主要负责飞天茅台基酒的生产、储存,及后期的罐瓶和包装。

201厂区位于习水县习酒镇,是茅台2002年收购习酒厂后建设的,与习酒同一厂区与郎酒厂是一河之隔。

301厂区原厂址在中枢镇老怀酒厂,90年代末以后接手怀酒之后,把原本在市内的酒厂改为了生活区,新的酒厂搬迁至二合镇。

有一点需要说明:201与301厂只负责茅台系列酒基酒的生产和储存,后期的勾调 、由位于茅台镇的101厂的勾兑二部负责完成。茅台系列酒的包装暂时在茅台镇的老包装车间,后期包装车间将搬到坛厂镇。

以前201厂生产的基酒主要用于王子、仁酒等中端酒,301厂因为是碎沙工艺,使用飞天茅台七次取酒后的丢糟与新酒糟进行混合再次进行取酒,所以301厂以前生产迎宾酒,大家都叫它丢糟酒。2014年以后,高梁产量的问题得到了解决,201厂、301厂都采用12987工艺酿造大曲坤沙酱香酒,所以市场上现在还在流传的301厂只生产低端酒和茅台迎宾酒是丢糟酒的说法是不正确的。现在的茅台101、201、301、习酒厂生产的所有酱香酒都是大曲坤沙工艺,没有任何一款产品是碎沙和丢糟工艺,所以大家可以放心地饮用。

还有就是现在的201、301厂生产的基酒根据基酒的质量进行分级,然后用于勾兑汉酱、赖茅、仁酒、王子、迎宾等。只是2012厂建厂相对于说来说比301厂要早一些,还有十多年的老酒储存,201厂生产的酒相对来说比301厂的要好一点,所谓的201厂只生产王子、仁酒等系列酒,301厂只生产迎宾酒早已成为历史。

20世纪80年代以前酿造茅台酒所用的高粱主要是鸡麻婆和牛尾陀品种, 90年代以后则主要用青选系列的高粱。2008年,红缨子高粱通过贵州省品种审定,成为飞天茅台的专用高粱品种,2014年红缨子高粱的产量稳定以后,又成为茅台系列酒的专用高粱品种。

红缨子高粱是全国首家通过有机认证的高粱,飞天茅台专用的红缨子高粱。大红缨子高粱生育期四个,株高2.4米,每穗产能高粱是2800粒左右,抗旱能力强,耐贫瘠能力产量比以前的品种有显著的提高,最高亩产300斤左右,单宁含量为1.68,淀粉含量的高达71%。

飞天茅台用的大红缨子高粱为有机糯高粱,产地共分为四大产区,分别是仁怀市、习水县、金沙县、播州区(原遵义县),茅台系列酒所用的红缨子高粱是贵州省内除以上述地区以外所产的红缨子糯高粱,未来飞天茅台扩产最大的瓶颈不是环境,也不是产地,而是大红缨子有机糯高粱的产量。

飞天茅台与系列酒的酿造工艺都是12987大曲坤沙工艺。区别仅在于高粱的产地不同,酿酒的地点不同,存储基酒的时间不同。

推荐茅台的理由:

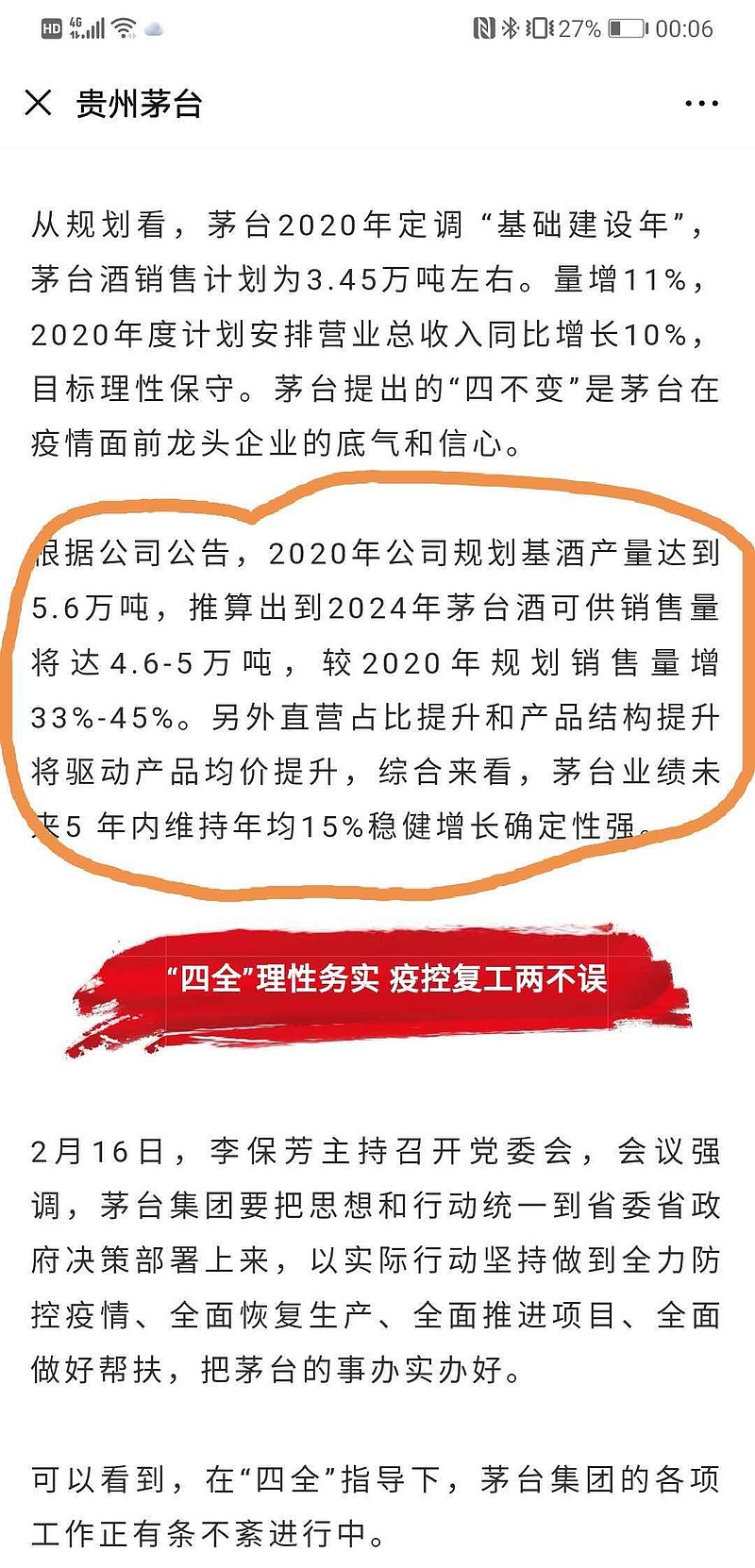

1、确定性:贵州茅台根据基酒的产量,模糊推测未来五年的业绩是有很高的确定性的。

2、安全性:贵州茅台能够根据基酒的产量来模糊预测未来五年的业绩增长,2016年到2019年基酒产量分别增长了21%、9%、16%、0.4%。为了而且。未来五年内还有一次提价的预期,所以茅台未来五年的业绩增长不会低于基酒的增长,具体增长多少对于确定性很强的茅台来说,没有必要精确的计算,有些时候大方向只要是对的,至于未来五年能够增长多少,与确定性比起来,就显得并没有那么重要。有意思的是在我分享后的第三天茅台集团公众号对公司未来五年的业绩增长进行了预测,投资茅台确实是一件很轻松的事情。

3、成长性:2019年飞天茅台的产量是3万吨,2025年飞天茅台的销量大概在4.9万吨左右,五年内飞天茅台还有50%的增长空间。未来50%的增长,提价因素与调结构因素对茅台业绩的影响还是很大的,但是有多大,我们不做预测,这些细节完全可以忽略不计。

4、护城河:离开茅台镇就酿不出茅台酒,即使在茅台镇没有大红缨子高粱也量不出茅台酒,第三点即使在茅台镇没有茅台的老曲母,依然酿不出茅台。第四点就是即使在茅台镇没有足够多的老酒,也勾调不出茅台酒。第五点就是茅台酒是国内唯一一家集绿色食品有机食品地理标志保护产品,国家级非物质文化遗产等四项认证于一家的酒企。所以茅台不存在行业竞争压力,护城河很深。

5、稀缺性:目前来看茅台短期维持相对紧张的供需关系,因品质环境要求所带来的产能有限,以后飞天茅台市场一批价依然坚挺在2200元左右。茅台的市场指导价是1499元,这也充分说明了将会让茅台在长时间内处于一个卖方市场。从某种角度来讲,茅台依然正处于历史最好的发展时期。从茅台现在及未来五年基酒产量角度来考虑,未来五年内茅台供不应求依然是常态。

6、安全垫:本次疫情让茅台一批价从2450元左右跌到了2200元左右,而同样的作为高端白酒的泸州老窖,为了保价,取消了二月份1573经典中的配送配额通道,这个时候凸显茅台的安全垫,其他酒在控货保价的时候,茅台的一批价距离指导价还有600元左右的差距。今年白酒一季报出来的时候,潮水退去,谁在裸泳一目了然。

7、成瘾性:白酒能够让人成瘾,酱香型白酒更能让饮酒的朋友慢慢的抛弃浓香型、清香型等白酒,只饮酱香型白酒。酱香型是复合香型,浓香型、清香型是单一香型。酱香型就像用了13香的白酒,而浓香型与清香型好比放了油和盐的白酒,酱香型白酒口感上丰富饱满,40岁以上的饮酒者更喜欢酱香型。

8、金融属性:茅台属于轻资产,企业无负债,一次性投入终身受益,产品供不应求,试问市场上还有哪一家的产品是掏钱现在买不到的。茅台产品没有保质期,而且越老越贵,同时具备抗通胀的金融属性。

9、茅台的文化:

2019年12月29日出版的茅台集团内部报纸,在头版刊发了李保芳署名文章《迈向新时代的茅台文化》,阐释了茅台的文化精神内质。看到了这篇文章后,我坚定的认为李保芳开启了茅台文化百年传承的新篇章。茅台从成立至今已经有将近70年的历史,要想成为百年企业,唯一能够传承的就是文化,缺少了文化的茅台就不再是茅台。从季克良的工匠精神到李保芳文化茅台所做的一切都是为了茅台文化的传承,回顾历史,茅台能够有今天的地位,离不开对茅台文化的传承与宣传。

故事一:历史上因为交通等问题,中国的经济文化中心主要集中在北方,历代帝王诗人也主要在北方活动,因为酒文化的中心在北方。提到有关酒的诗词,不是“何以解忧、唯有杜康”的酒祖杜康酒。就是“借问酒家何处有,牧童遥指杏花村”的汾酒。提到有关酒的历史,唯一被载入二十四史的只有“汾清”,唯一被载入四库全书的名酒也是山西汾酒,这些都是北方酒。随着经济中心南移,南方也出现了绍兴黄酒、泸州老窖等文化名酒,但这一切都与1951年才正式成立的茅台酒厂无关,实际上整个茅台镇在历史都没有出现过。

故事二:1915年巴拿马万国博览会最高奖项甲等奖的获得者到底是赖茅还是汾酒,其实这一点到现在都并不太重要。重要的是1915年的茅台酒厂还没有成立,但是茅台在后期的文化宣传上,把这个国际奖项为其所用,且发挥到了淋漓尽致,收到了很好的效果。

故事三: 1949年开国大典国宴招待指定用酒是以汾酒为主的,为什么这样说呢?茅台镇的解放时间是1950年,茅台酒厂的成立时间是1951年,当时汾酒是中国白酒的老大,当时也只有汾酒有这个供应能力。茅台成为国宴指定用酒是1953年,但是茅台依然通过文化宣传,让大家坚信茅台酒就是开国大典国宴专用酒。

从上面三段故事可以看出酒文化的重要性,那么真正属于茅台的文化是什么呢?是官场文化、送礼文化、奢侈文化、面子文化。所以茅台一谈文化,酒友笑了,茅粉笑了,全国人民都笑了。但是细细想来,那些词听起来不好听,但确实很有用,在茅台跨入快速发展的过程中,这些都是极为重要的推动文化,是茅台真正的核心竞争力。

或许有茅粉会说,现在想买几瓶平价的茅台都困难,茅台还有必要为卖酒做宣传吗?事实上,茅台在这一点上比任何消费者都清醒,它深知自己所做自己之所以卖得好,不但要有过硬的酒质,还需要融入中国酒文化的历史并进行宣传。

当消费者关心面子时,茅台果断提价,让飞天茅台成为了奢侈品。当消费者关注健康时,茅台大胆抛出,喝茅台能保肝护肝。当消费者关注历史传承时,茅台主动编造的获得1915年巴拿马万国博览会金奖的故事,且号称自己是第一国宴用酒。尽管这两个时间点上,茅台酒厂还没有成立。但是茅台深知只有不断迎合消费者的心理需求,才能不断赢得市场。现在国家将文化提升到了战略层面,消费者对文化的重视程度更是越来越高。因此,必须打造出一个文化茅台,借助文化的力量维持茅台供不应求的销量事态。从而最终把飞天茅台说成文化茅台。

所以茅台在品牌打造、讲述故事、产品营销等方面,的确有着很多值得同行学习的地方,比如五粮液泸州老窖汾酒,底蕴都比茅台要深厚,地理位置又比茅台优越,但如今的发展却不如茅台好。

未来持有茅台需要关注的几点

国内高端酒消费每年大概6万吨左右,茅台占比3万吨左右(这里面还包含了大家收藏的一部分),五年后飞天茅台的产量将达到4.9万吨,如果高端白酒市场依然是6万吨左右,那么茅台根据市场的需求,应该不会继续扩产。不扩产的茅台只能通过调节产品结构与提价两种方式来增长利润,那么后一个五年茅台平均利润增长也就是保持在5%左右。

1、五年后不再增长的茅台,市场PE会是多少?

2、五年后茅台要想保持30%以上的ROE,就必须要提高分红率,到时茅台会如何选择?

3、非标茅台占比未来会提高多少(指的生肖茅台、年份茅台等)?

4、直销渠道占比多少,利润与集团如何分配?

5、双五时代茅台酱香系列增长多少,是否能够尽产尽销?

6、系列酒里的飞天迎宾,遵义1935作为最接近飞天茅台酒体的系列酒,未来是否能够量产?

答:飞天迎宾与1938的生产与飞天茅台的基酒着一定的关系,所以无法量产。

7、大红樱子有机糯高梁的产量未来五年内是否能够提高?

8、茅台的厂价上调什么时间点到来?

9、茅台集团与公司建的两个大型酒库,将如何运作?在行业危机的时候茅台公司把酒平价卖给集团,然后贮存到大型酒库,行业复苏时再由集团销售公司高价卖出?还是公司存一部分,集团存一部分?还是公司租赁集团的酒库?

答:目前情况来看酒库必将会成为公司向集团利益输送的载体。

10、文化茅台是否能够帮助茅台开启新的篇章?

步步为营补充:

现在全球经济低利率低通胀低增长,在当前全球经济增速不太景气以及流动性比较充裕的情况下,茅台做一些战略资金的配置吸引力还是很强的。因为很多负利率资产收益率很低的,虽然茅台目前是30倍左右的市盈率,但是它的确定性和相对高的收益率对这些战略性资金,在未来几年还是有很强的吸引力。

对于茅台的未来五年的策略,野渔老师的观点是这样的,一是守正:就是持有茅台股票,长期锁定持股收息。出奇策略的话:未来五年,当茅台市盈率低于25倍的时候,动用10%的融资盘买入;当茅台市盈率低于20倍的时候,再动用10%融资盘买入。如果茅台市盈率低于15倍,那么就可以用盆来接。

虽然现在茅台是横盘走势,因为毕竟去年涨了100%,那今年到底涨多少?我们也不做预测,但是从各项因素来讲,茅台的确定性、收益率迟早会在未来兑现,但是怎么来兑现。以及什么时间来兑现,我不太好预测。

最近市场热点很多,乱花渐欲迷人眼。热点对能力圈内的人是机会,对能力圈外的或许就是风险。全球经济增速一般,风险也不少,所以先守住财富为本。低利率低增长低通胀情况下,茅台稳健增长特点,使得扣除风险后的收益依然很高,所以长期稳健资金依然会战略配置茅台。

持有封基补充:

我补充两点:第一,3600多只A股的产品,唯一不能用正常零售价买到的商品只有茅台。第二,主要管理层抓了10个,对一个公司毫无影响的只有茅台。

易~新生活补充:

茅台不是最快的,长期来看变量最少,是最稳的。

关于茅台的产能问题,我给大家汇报一下。根据茅台的报表里面的披露,茅台今年产量是五万吨,和去年相比完全没有增加,是因为新厂区2019年并没投产。基本上老厂区的产量已经达到极限4.97万吨,由于新厂区面积和老厂区面积一致的,新厂区采用了更新的设计,从理论上里面,新厂区未来的产量是会远远超过老城区的,这是毫无疑问。

但是为什么茅台没有继续扩大产量呢?因为新厂区的菌群环境需要验证,大家都知道,茅台从高粱到酒是5年,为了验证质量,可能新厂区扩张慢一些。现在确认新厂区的质量和老厂区基本一样,以后新厂区扩张就很快。同时新厂区的产能规划是一个8000吨,一个是3000吨,根据茅台的以往经验,产能都是超负荷的生产,一般是在1:3至1:4,其实产能情况一般超过1:4。

根据茅台报表的披露,新厂区一、二期规划是1万吨,实际产能肯定能够超过两万吨,老产区产能是五万吨,合计总产能就是7万吨。,并不是说是七万吨产能就充分利用了新厂区,李董事长说到了七万吨就可能暂停下,为什么停一下?因为19年是3万吨,到了7万吨就是翻倍了。

由于茅台的红缨子高粱和普通的高粱不同,需要有个逐步扩种的过程。同时茅台是国企,急速放量生产的动力并不充足,茅台现在是稳步前进。但从趋势来说,新老厂区极限产能是12-13万吨,成品酒如果是满负荷运作,超过十万吨是没问题的。

现在3万吨离10万吨的产能还很遥远,这是根据贵州省发改委对茅台的长期规划。另外茅台的系列酒前几年销售不算好,但是从去年的报表来看,系列酒已经上了一个台阶,特别是王子酒单瓶已经卖到45了,这就很了不得了。系列酒以前采用普通的高粱和987的工艺,放置时间三到四年。系列酒受菌群和气候环境影响小一些,它的发展方向是1000块钱以下的普通商务用酒和200块至1000块的家庭用酒,这方面的消耗量是相当大的。如果做得好,销量是无法想象的,但以前一直没做起来,看新来的管理层能不能有所突破,把系列做成大单品。现在系列酒有点供不应求的趋势了,因为基酒明显不够用。现在唯一担心就是茅台镇还有大量的中小酒厂,如果进行收购兼并,茅台镇总规模加起来超过30万吨。未来产能是否和社会的需求之间能不能很好的匹配,还需要要慢慢看,目前飞天茅台的产能一直是供不应求的,30万吨是遥遥无期的事情,因为现在10万吨都还没有达到。

关于茅台酒的提价的问题:茅台集团公司利润有上千亿,茅台公司有400亿利润,其中普通散户分红只占总产值的10%,所以未来不管是茅台公司,还是茅台集团以及贵州地当地政府机构,肯定都是希望茅台提价的。

茅台现在虽然反腐,但当你的利润达到50%甚至更多,提价的动力很充足,但公司没提价,事出反常,各有各的理解。如果茅台一旦提价,茅台的市盈率下来非常容易。茅台未来是一个价量双升的过程,所以茅台拿着还是比较安心的。

茅台从中央到贵州省和地方一直都被关注,但是被关注这个情况有时候好有时坏,历史上的茅台质量下降都引起中央的关注。但在一个万众瞩目的公司里面,相对来说风险小,但同时又怕上级领导瞎折腾乱指挥,引起茅台的混乱,但我相信茅台一定会度过各种各样的困难企业。

因为茅台这个品牌,这么多年都超过了每一个人的预期,茅台是贵州的经济支柱,茅台提价实际上是变相帮助贵州发展。我相信在2020年或2021年很快就会实现提价,目前茅台是一个含有提价权概念的个股,所以目前来说,茅台的估值我认为是根本不贵的,从长期来说未来五年年化15%大概率能实现。

第二部分:问答讨论

Q1:茅台的高管团队里面负责酿造技术方面的人太少了,不知道怎么看?

A1:现在的茅台已经是标准化酿造了,酿酒师不允许再像以前有自己的思想,按自己的经验进行酿造,一切都要按照标准进行。茅台生产工艺的核心是调酒工,调酒师在酒企的地位才是最重要的。

Q2:茅台的未来三五年还能保持适度高增长的确定性有多大?从分享中好像高端酒的市场有限,不可能茅台通吃,产能不一定能完全利用?

A2:目前高端酒的销量是6万吨,飞天茅台五年后的产量是4.9万吨,随着飞天茅台的产量增加,还会对五粮液、泸州老窖等高端白酒市场进行挤占。

高端酒的年复合增长是8%左右,茅台又是供不应求的,未来产量和出厂价格都会保持提升,3-5年增长不用担心。

至于茅台是否能够通吃,只需要关注一点,飞天茅台市场指导价与市场批发价,只要批发价高于指导价,就说明茅台酒还是稀缺的。

现在茅台能否再扩产的最大问题是高梁的产量。茅台目前从场地来讲,极限产能是10万吨,但是因为高梁供应不上,所以这个10万吨能否实现,与高梁的产量有着很大的关系。

Q3:如何看待系列酒的发展,对茅台是利好,还是利空呢?

A3:系列酒只会助攻茅台做大酱香市场。关于系列酒,随着时间的推移,老基酒越来越多,系列酒的质量也会随之提高。目前酱香酒从酒的产量来讲,与浓香酒对比依然属于小众产品,未来发展空间巨大。目前贵州与四川联手要围绕赤水河做大酱香酒市场。

从口感上来讲,酱香酒对浓香酒的威胁是很大的。喝惯酱香酒的朋友,很难再回头喝浓香酒。

Q4:6万吨这个高端酒需求未来会不会随着经济发展逐渐提高呢?有没有测算?

A4:根据发达国家的发展情况,生活水平越高,对高端酒的需求越大。

整理人:徐徐 momo28 大湾汇价投俱乐部