分享人:周立秋

非常有荣幸来到大湾区医药投资大讲堂,和各位大咖一起交流生物股份的投资逻辑。

今天和大家分享的内容大致分为以下几方面:

1、持有逻辑

2、竞争格局

3、护城河

4、公司基本优势

5、基本面情况

6、调研总结

7、未来成长逻辑

在正式分享之前,我还是先做个自我介绍,我叫周立秋,是巴菲特读书会的创始人。之前一直在做一级市场,还有做了十年的房地产投资,这几年主要做二级市场投资这一块儿。重点是在医药,制造,和银保这些领域,还有一些消费类的公司。总的来说,收益还行,有一些投资心得可以和大家一起来分享。

一、持有逻辑

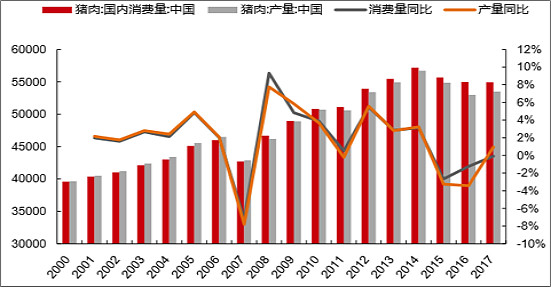

生物股份的主要产品是动物的疫苗,主要是口蹄疫为主,那它的主要的客户主要是养殖场,他的客户里面,最大的是猪。

所以把猪这一块儿关注好,基本上就能够判定,生物股份未来的发展前景了。

第二个逻辑是规模化养猪成为趋势,会给生物股份带来一个非常大的推动力。

猪是中国人最爱吃的肉制品,在我们中国人的文化里,猪是必不可少的。在我们的汉字里的“家”字,“家”里面就是一个筐,里面加一头猪。这说明猪在中国的文这个生活文化里,它是必不可少的一部分。

有资料显示,特别是在改革开放以来,中国人吃猪肉的速度是猛增,占了全球的很大的一部分,而且中国建立了全球独一无二的中央储备的猪肉的管理体系。

为什么说是规模化的养猪、工业化的养猪,会成为生物股份成长的推动力呢?因为生物股份的疫苗的质量好,质量相对是比较高。很多规模化的养猪场都会采用生物股份的疫苗。

养殖场去采购疫苗的时候,一般是两种:一种是政府苗,一种是市场苗。政府苗就相当于是政府通过集采招标的方式采购过来的,配给这些养殖场的。另外一种是市场苗,就是这些养殖场,自己去外面买更好的,质量更高的疫苗。生物股份,主要是针对市场苗的份额。

那什么样的养殖场会更倾向于采购市场苗呢?我们之前通过调研,就发现了大的养殖场会比较倾向于采购市场苗。为什么呢?因为小的养殖场,比如说我们村上,有个几十头猪的,自己的死了就死了,打疫苗,要另外花钱。这些农民,他能不花钱就不花钱,所以他要么不打,要么用这个政府苗,他根本不会采用市场苗。那什么样的公司对于市场苗更青睐呢?就是那些大的养殖场。

大的养殖场,它的风险意识更强,因为这个猪一旦生病就是一片一片的。所以大点的养殖场,为了防止这种大面积的风险,都倾向于用质量更高的市场苗。这就为生物股份未来的发展,或者说为生物股份的市场空间开了一个口子。

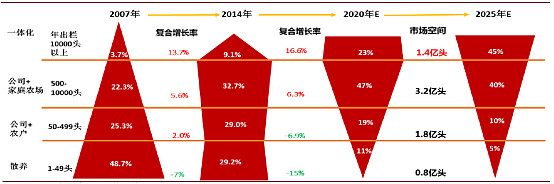

目前工业化养殖趋势正在形成头部的趋势,而且头部越来越集中的一个趋势。一开始是散户养殖,这个基础量特别大,现在的情况是,头部的量会越来越大了。

这里还有两个主要的原因,第一个是环保的形式,就是养猪,就必须要处理好猪的粪便的问题。我们之前去采访养殖场的时候,一些中小养殖场,你进了他那个养殖场大概五六里的这个地方的时候,就能够闻到那个味道特别的浓。为了这个上环保设施,那肯定又要多了一笔投入,小的养殖场是承担不了。只有大的养殖场才有这种规模优势啊,才可以消化这些成本。

另外一个原因就是,非洲猪瘟。我觉得非洲猪瘟为中国养猪这个产业的规模化、工业化起了非常非常大的一个推动作用。非洲猪瘟是很难治疗的,小的养殖场,根本没有招架之力,这种物理防范还有各种防治的能力,只有在大的养殖场,有这个能力。

所以我们今天能够看到这些头部的养殖场,包括温氏股份、牧原股份,包括正邦科技、新希望,他们都在大力的这个扩大产能。

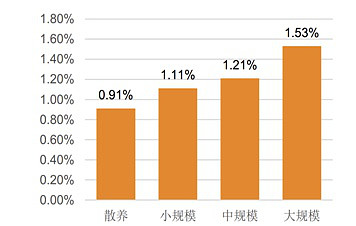

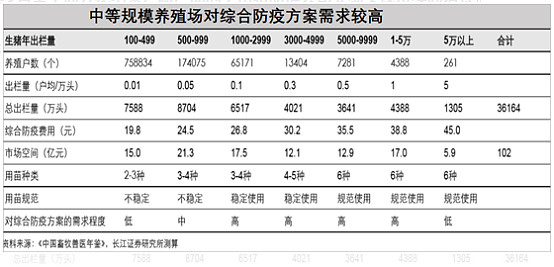

工业化养殖趋势的形成,是生物股份未来的产能或者他的业绩进一步提升的一个非常非常重要的原因。这也是我们看好的一个非常核心的逻辑,就是不同规模的养殖场的防御成本是不一样的,我们从下面这张图上可以看出来一点端倪。

总结下来就是规模化养殖场对品牌品质要求比较高,对价格不太明显。

二、竞争格局

在动保疫苗这个市场领域,优秀的选手比较少,各家的优势错位,各自相对发展的都比较好,竞争没有见火拼的这种倾向。

生物股份在口蹄疫疫苗的市场,占有比较明显的优势,目前的市场占有率在35以上,未来还有进一步提升的可能。

在猪圆环,还这个疫苗里面,是勃林格,他一家独大。

在伪狂这个领域,武汉科前和中牧股份。占有相对比较大的优势。

总的来说,这个市场的竞争格局相对比较良好,不是千军万马。这个就是各自在各自的领域啊,占有相对独特的优势。

我们说,没有竞争就是最好的竞争。我觉得这个行业,生物股份和其他的竞争对手,基本上是这种格局。他们唯一的、最大的,共同的竞争对手就是国外的这些竞争对手,国外的生产者,比如说勃林格。

三、护城河

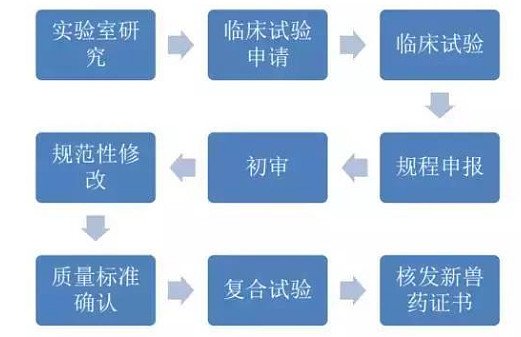

兽用疫苗的护城河也是非常高的,其实最核心的是他的毒株。毒株是从病毒中间分离出来的,本身也有一定的毒性,如果处理不当的话,可能会引发疫病的爆发,危害国家的防疫安全。因此政府对新产品的研发审核特别的谨慎,需要经过实验室、临床试验申请、临床试验规程申报、初审、规范性修改、质量标准确认、复合试验、核发新兽药证书等多个环节。

一般来说整个环节,这一套流程下来,经历的时间要超过七到八年。并且兽用生物制品的生产线,还要通过GMP认证,才能用于商业化的销售,高门槛、高壁垒是名副其实的。

另外要做好动物疫苗,就一定要把纯化做好。因为未来的这个疫苗一定是多联多价的,有N种多种疫苗放在一起,那对纯化的要求就会非常非常高了。所以生产疫苗的厂家,很多都做不起来,其实最主要的原因就是纯化不够,纯化的技术不够,但是生物股份,目前他的技术在国内是遥遥领先的,而且一直在做纯化技术的升级。

公司的护城河这一块儿我再补充一下,是我们在调研中发现的。在我们调研中,很多养殖场的老板在反馈说要打某种疫苗的时候就会提到“金宇”,金宇是生物股份的品牌,之前生物股份之前就叫金宇,他们在打口蹄疫的时候就会提到金宇。

我问他为什么要用金宇,会不会换其他品牌?

他们给我的答案,是一般不会轻易更换,习惯了,用惯了这个品牌,然后这个也比较稳定,也比较成熟,去换其他品牌,其他的可能会有风险。这说明生物股份,他的产品在客户中间是有一定的粘性的,是有一定的转换成本的。

四、公司的基本优势

第一个是金宇的兽用疫苗实验室、国家工程实验室,是行业唯一的兽用疫苗实验室。

而且,金宇在10月25号开始,它获得了那个国家的最新的生物安全三级动物实验室,就CNAS认证。

这个实验室能具备从事高致病性原微生物的分离、鉴定、培养以及牛羊猪等大中小型动物感染试验条件和能力。

第二,2008年开始,国内首家攻克悬浮培养技术难关的就是金宇,2009年,又上马了国内第一条悬浮培养技术口蹄疫疫苗生产线,目前国内唯一的突破悬浮反应器5000升的规模与规模的企业就是金宇。

这个技术应该是领先国内同行两到三年以上。

2012年公司在口蹄疫抗原含量,杂蛋白含量抗原和杂蛋白检测上为行业制定的三项标准,市场认可度比较高。另外,公司在研发上特别舍得投入啊,在过去的几年,它的研发投入的金额都远远超过同行。

刚刚讲的是生物股份的研发优势,下面讲一下生物股份的产品优势。

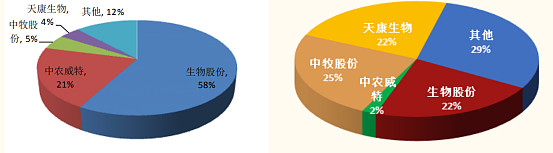

生物股份的口蹄疫,这个疫苗是占市场份额总共是5%,在市场苗这一块儿占了58%,招采苗占了22%。

左边这张图是市场苗,右边这张图是招采苗。

在那个O/A2价苗方面,金宇生物是最早获得资格的,获得这个资格的厂家,之前只有这个金宇和中农威特。

另外,金宇还在研发猪圆环疫苗,猪圆环是全球公认的、重要的猪的一个疾病,感染率大于50%以上,死亡率达40%以上,而且最近几年这个感染率在逐步上升,生物股份在这方面下了很多功夫。

前几年,生物股份的猪圆环疫苗已经拿到了新兽药的证书和生产文号,现在拥有这个生产文号的共有四家企业,一个是扬州优帮,二是金宇保灵,还有一个是广州丽原,最后是浙江美保龙,这四家公司里面,前两家是生物股份的子公司。

那生物股份的猪圆环疫苗是目前国内唯一采用悬浮培养技术的全病毒的猪圆环疫苗。含病毒的含量比较高,免疫持续周期比较长,杂蛋白含量比较低。

目前是牧原股份的核心供应商。另外,生物股份也在布局牛的BVD-IBR二联灭活疫苗的兽药。目前中国牛的成交量差不多有一亿头左右,市场空间还是比较大。

下面讲一下生物股份的销售优势,生物股份的销售有有点像我们人用药的这样一个销售形势,他经常采用专家新型营销团队,并组建了猪、牛、口蹄疫苗、禽的专家销售队伍,销售人员都具有专业背景。

他们会根据产品的特性和市场需求,开展点对点的直销,并帮助养殖户解决问题,主动、全方位的服务,包括免费的试用,上门检测,对比,举办,检测培训班。通过这种直销的形式,可以省去经销商这个环节的成本。

目前的生物股份在规模化养殖这一块,大的养猪场的开发比例就是直销的比例已经超过了30%,这一比例远远超过其他竞争对手。

五、基本面情况

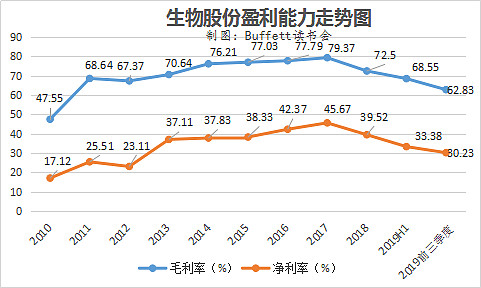

下面我讲一下生物股份最新的基本面情况,其实不是很好,可以说是在低谷。首先来看一下它的盈利情况,目前公司的毛利率是最近七年以来的低点。

在2011年的时候,它的毛利率是68%,今年的毛利率是62%,净利率2011年是25%,今年是30%,净利率还好,但是也是最近几年的低点。

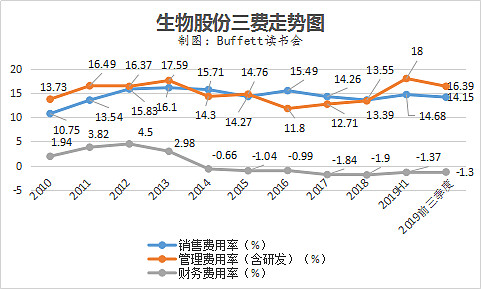

费用这一块儿我觉得还可以啊,这个生物股份在这一块儿控制的一直都比较好,一直比较平稳。

看它的这个净资产回报率的,这样一个形成因素,也觉得惨不忍睹了,大家可以看一下。

形成的主要原因,这里面一个是资产的周转率比较低。资产的周转率比较低的一个最大的原因就是销售额的下降。为什么销售额会下降?因为之前猪周期叠加非洲猪瘟导致,全国大部分猪场的猪都死了,所以它的客户都没有了。最后它的销量就下来了、它的销售额下来了,最终导致它的资产周转率下降。

另外,从应收款和应收票据的这个情况来看,最近这几年也是连续再往上走。

那关于这一点呢,我和生物股份董秘有过沟通,他们说这种情况不会持续。因为有一些养猪场已经在逐步的恢复产能,特别是今年他的生意应该都还不错,这一部分形成坏账的可能性不会太大,而且未来产生这种大面积的应收的情况也不会持续。

当时董秘的原话是,第一是猪的疫苗比较大,第二是客户的账期会慢慢的解决。第三,公司下一步的工作重点是抓应收款,大额的这种坏账的可能性,不会有太多。有一部分也很正常,毕竟会有一些小的养殖场,现在都已经没有在养,或者说不愿意去在做这个养猪的事业了,这一部分可能会有坏账,但不会太多。

第五个方面是关于存货,目前,我说的是2019年三季度的情况,存货是2.45亿,同比是下降了19.36%。然后同比和环比其实都在下降,说明什么情况呢?说明整个养殖场的产能恢复,特别是头部这些养殖场的产能恢复已经在加快了。同时也证明金宇的产品,还是受到养殖场的欢迎。

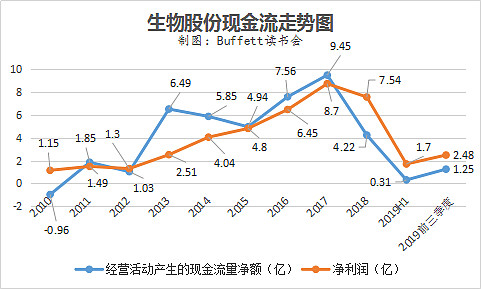

第六个,看一下他们现金流。生物股份2019年三季度的经营现金流,和净利润的流速,是同比的。

下面讲一下这个生物股份的估值,有关于估值这一块儿,公司也有自己的想法。之前和董秘沟通的时候,他们的说法是,公司的产品可能有点单一,主要是口蹄疫,第二是这两年的这个业绩增长不如预期。第三是这个猪周期和非洲猪瘟,猪都死了,然后导致整个市场对生物股份的预期不高。

但生物股份这家公司,对我本人来说还是非常坚定,非常看好它的未来。

那看好的其中一个原因,就是估值。估值这一块儿呢,我们现在用PE去估值已经是没有意义了,因为它处于一个非正常的情况。

所以呢,我这里采用的是格雷厄姆的估值模型:V=(8.5+2G)*EPS。

我是用2014到2017这个时间段的。数据的平均来算的。用格雷厄姆估值模型的难点就在于对G和EPS的确认,就是要确认一个正常化、正常水平的增长率和他的EPS。

我自己当时的买入价是15块,和37块的这么一个价格相比,我认为是有安全边际的。而且我当时说在17块、18块以下都可以加仓。

那我们再用格雷厄姆的公式来算他五年以后的价值。首先是他的EPS,按照13%的增长率,算五年以后,它的EPS会是1.841元。

那五年以后的它的增长率,我们按永续增长率是按7%。这样来算,它的内在价值是41.45块。

我们的平均买入成本是15元来算啊,那他的复合回报率是22%,这个回报率应该说还是可以的。所以我们在15块左右的时候,就勇敢的去加了仓位。现在生物股份应该是我的第一种重仓股。

下面讲一讲那个生物股份,他的未来的成长。

应该说,去年年底到今年上半年是生物股份最黑暗最最黑暗的日子,但是在这个期间我们连续加了四次仓位,应该是生物股份是我的第一重仓股了。我们愿意加仓,一个方面是因为估值,另外一个最核心的原因是因为未来的成长,他未来成长的逻辑是什么呢?

在研究未来成长的逻辑的时候,我得到了一个关键的信心点来源是来自于对俄罗斯对非洲猪瘟的一个案例的研究。

我们通过对俄罗斯对这个非洲猪瘟的一个研究发现什么呢?俄罗斯从2007年开始,非洲猪瘟到今天也没有消失,他也没有根治。但是在这个期间,俄罗斯的工业化养殖,就是猪的供应,工业化养殖速度,一直在加快,头部的这种倾向,越来越严重。

反而野猪和家庭养猪的这种规模越来越小,这给了我一个非常非常大的一个信心。

而工业化养猪,这一部分客户大都是生物股份的客户。

去年这个大概是八九月份的时候,有一家公司叫新希望,他发了一个公告,说要进一步扩大产能。我当时就在想,整个的非洲猪瘟,加上猪周期的情况,市场一片悲观的时候,为什么新希望要逆势扩张。后来我想了一下,这个公司应该是非常非常理性的,而且刘氏家族在这个行业深耕N多年,他们对这个行业有着非常深刻的认识,所以我新希望也给了我一个实例,俄罗斯的这个现象是一个理论,那么新希望逆势扩产能就是这个理论的实践。

从这两方面,坚定了我加仓的信心。

第二个方面的就是无抗。大家都比较讨厌抗生素了,买鱼怕吃抗生素,鱼肉里面有抗生素,买肉里面有抗生素,其实国家已经注意到这方面的问题,而且在从源头去抓这个问题。但是猪生病了,你不让养殖户打抗生素,这是不可能的,那怎么样才能让猪不生病,这才是重点。

那怎么样才能让猪不生病呢,就是给它打疫苗,它他不生病。

所以国家呢,一个方面再在推就是无抗,一个方面在推叫无疫区建设。中国的无疫区建设大部分都是免疫无疫区,就是通过免疫达到无疫苗,无疫情发生的,这个区域叫免疫无疫区。

另外一个成长的逻辑就是公司在园区建设这一块儿,投资很多,应该说目前他的新园区是国内最先进的。之前市场有说到非洲猪瘟疫苗的未来,假如说,非洲猪瘟疫苗能够顺利的研制出来,那么生物股份的这个新的生产园区将会承接大部分的生产任务。

另外我再强调一下,即使在这个市场最悲观的情况下,生物股份的管理层在做什么呢?这一点我非常非常的关注,我有时候在想,之前也看到了一些公司,他们在逆境中的时候,他们在做的重点工作都是什么,他们大部分都是在练内功,生物股份就是这样,他们在练内功,一个方面是加强研发,一个方面就是加强新的园区的建设。

另外,那个公司最近在布局宠物疫苗,大家也知道宠物在中国的发展是非常速度的,我记得有家公司叫中宠股份,最近走势也非常厉害。

那目前呢,是生物股份和日本的动保的巨头,叫共立制药株式会社,共同成立了一个合资公司,来布局宠物疫苗,主要是研发、工艺技术合作、渠道拓展和品牌建设方面,深度合作。

那宠物疫苗这一块,在整个中国的市场规模差不多是1708亿。这里面进口疫苗占了90%,公司如果能够成功在这方面切入的话,有望在高复合增长的蓝海中会有挖掘出或者找到一条这个全新的利润增长点。

此外我们之前在不断的加仓,其中还有一个非常重要的原因,就是公司的那个董事长张翀宇,还有他女儿张竞,一直在真金白银的回购。回购金额应该在2千多万元,公司也在以集中竞价的形式不断的回购,回购的金额在那个一到三个亿。

生物股份这家公司,我从最早调研,到后面非洲猪瘟,还有猪周期。到今天我觉得这个时间总共差不多持续了两年。

这两年的时间,从一开始的建仓到中途不断的加仓,到今天算是完成了全部的安排。在这个期间我觉得是非常幸福的,当然也有很多朋友说怎么感觉好凄惨的样子,但是我是觉得非常幸福,因为我本身认为这家公司非常优秀,而且市场给了我这么长的时间可以连续的加仓,我觉得我太幸福了。

我之前看过个投资人叫福瑞德瑞克·马丁,他曾经用了三年的时间来建仓苹果。从乔布斯回到苹果以后,一直加仓苹果,整个过程用了三年,最后他获得了将近50倍的收益。我对比我在生物股份上的这么一个布局,这样一个时间的安排,我觉得我还是比较值得的。我经常说,如果是用两到三年的时间,有机会和一家伟大的公司谈一场轰轰烈烈的恋爱。然后能得到一个像苹果一样灿烂的结果,我觉得也是值得的。

后面我把我两年前在温州,嘉兴,淮北,昆山,合肥等地的拜访的情况,一个简要的调查报告,我发到群里给大家看一下。

整个生物股份的这个基本情况就分享到这里啦,大家看有什么问题,可以提出来。

讲的不到之处,还望各位大咖多多指教。

问答环节:

Q: 谢谢周总的精彩分享!我问一个关于猪的存量见底问题,您估计2020年会不会看见?谢谢

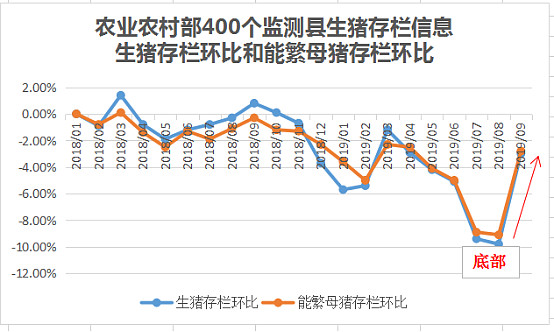

周立秋老师:其实猪的存量见底的事情,从两个方面可以看,其实现在大家经常讲他其实是一个明牌了。第一个是生猪存栏的环比和能繁母猪存栏环比,都已经出现了见底的迹象。另外一个就是从新希望,正邦科技,牧原股份,温氏股份,这几个大的养殖场的,它的这个恢复存栏的,或者是扩产的这样一个目标来看,整个市场已经有一种欣欣向荣的感觉了。

产能的情况,大家可以从他们的营业收入上面可以看到一些端倪,其实产能恢复、产能的这个受损的情况,应该是非常严重,如果说它的业绩在掉了60%。其实整个全国的产能应该掉到了百分之七十八十的样子,因为散户更多损失的更多。

但是目前的情况是,产能正在恢复,尤其是北方地区的产能已经有恢复的迹象了,南方还不太明显。产能何时能够恢复,我们有和行业内的专家,包括生物股份的管理层沟通,大致的意思是说需要一点时间。但是这个能看到很明显的迹象,可能要到2020年以后了。

但是整个行业尤其是头部客户的量的提升。是生物股份未来能够出现逆境反转最根本的推动力量。

Q:动物疫苗的定价模式是什么样的?价格趋势?

周立秋老师:疫苗是这样的,他的这个整个市场竞争的范围不是特别大,竞争对手不是特别多。所以价格呢,是相对比较稳定的。目前生物股份面临的情况是有个客户的压力,就是之前,特别是在春节之前,那生物股份面临着压力,是客户没有猪可打了,这是一个比较尴尬的情况。

目前,规模化养猪场。他每头猪的防疫成本差不多是50块钱。其中口蹄疫占15块,圆环占十块,在这个里面还有猪瘟蓝耳。

你说到的价格趋势,我们能够感觉到一点,就是工业化养殖的趋势加强之后,会出现客大欺店的情况。那就是大量养殖场越来越大,那他采购的时候会跟你压价,关于这一点,生物股份他们已经做好了对策,就是做那个多联多价疫苗。就是打一针可以管好几种病的,这种疫苗,而且这种疫苗从今年开始已经在推广了。也就是说,在可见的未来。生物股份,他的这个单价啊,他的毛利率不会下降。

之前我们和那个公司的管理层沟通的时候,公司的意思就是不会涨价啊,原因在于大客户的议价能力越来越强,面对这一点的,公司在采用或者是在开发。2联3联甚至更多联的产品。这样的话,就是拓展客户的成本会降低,同时维持公司的这个毛利率。

Q: 这几家养猪上市公司温氏,牧原,新希望等使用生物股份的疫苗吗?占生物股份的营收的比例多少?有这方面的信息吗?谢谢

周立秋老师:没有特别的详细的信息,关于某家公司是不是,或者说用了多少。生物股份疫苗的比例。有一块儿就是公司的公告,里面可以看到就是2018年公司的客户。第一种

开发客户,就是大型客户,在里面就包括了,就是牧原和温氏。

我记得新希望也是他的一个比较大的客户,我们从前面那张图里面可以看到市场苗的占比上,生物股份的占比达到58%,这个比例应该是非常高了。

Q: 如果牧原,温氏自己也做疫苗,对生物股份影响如何?

周立秋老师:我们之前讨论过这个问题,第一就是这个行业的门槛还是比较高的,牧原温氏如果要做到生物股份这么一个水平,他们的投资力度应该不会少,而且这个周期也不会太短,即使他们能够达到这么同样一个水平,他们的成本也不会低,从这个成本和这个时间效率的角度来说,这个影响是有,但是不会特别明显。

Q: 感谢周总,再追问一下,如果后续猪养殖量大规模上来,产能是否能够保障?因为看库存好像已经在下降了

周立秋老师:公司目前新的园区,陆续要达到投产的条件了,就是未来市场这个恢复的情况下,公司产能是有保障的,这块儿我们和董秘沟通的时候,反复沟通过,这个问题都得到了一个肯定的答案,我们有朋友也去现场看过,看过他的新产区,信心还是比较足的。

Q:请问与日本动保公司合资生产宠物疫苗,估计什么时候能够投入市场?生物股份有没有投资参股宠物医院公司?谢谢

周立秋老师:关于宠物疫苗的事情。公司是和日本的那个共立制药株式会社成立的合资公司,但是合资生产产品的销售,可能到2020年以后了,。目前能够可以马上开始做的,有可能是从经销开始。这是从董秘口中得到的,但是没有公开的数据,没有公开的说法,有可能是从经销日本共立制药株式会社的产品开始的。

Q: 将来如何推广宠物疫苗?

周立秋老师:关于这个宠物疫苗的这个渠道建设,因为生物股份之前收购过一家公司,叫辽宁益康,辽宁益康是做那个狂犬疫苗的,原来是有一些渠道。目前公司在做渠道方面的整合,还没有对一些公司进行投资,未来可能会有,但现在公司那块儿没有明确给出一个答案。

Q: 如果要通过研发形成产品力从而提高议价能力,是否有下一代产品的上市时间表或许研发管线?

周立秋老师:公司那个最近的新产品开发路线,我们也可以看到,公司正在从口蹄疫到,猪病,这个这个品类比较多了,包括猪瘟,伪狂等等,再到禽病,还有反刍动物,宠物,皮毛动物,包括这个诊断试剂,公司的这个产品路线还是比较全的,公司也是在有意的改变目前单一,就是口蹄疫比较单一独大的这样一个情况,。

这里面还有一个非常好的消息,就是原来那个国内的三价苗已经停止销售了,但是公司最近申请恢复生产。他恢复生产的原因主要是针对国外出口,公司刚刚拿到了国家农业农村部的畜牧兽医局的函件,同意公司生产专供出口的口蹄疫,O型,A型,亚洲一型三价苗的这个灭活疫苗。

Q: 周总,我有个疑问,生物股份的净利润率都超过大部分医药公司了,是什么阻止其他企业进入这么高净利润率的行业的?或者说是什么原因保证了生物股份能维持这么高的净利润率的?

周立秋老师:这个行业的一个护城河,除了国家特许的因素之外,那就是一个病毒的毒株的处理能力和那个蛋白的纯化技术。

那毒株的那个处理这一块儿,这个要求非常高,我国政府对这块的审核也是格外的谨慎,如果处理不好,有可能会危害国家的防疫安全,这一块儿可能比我们平时的医药公司要求更高。我刚才前面已经讲了,他从那个实验室的研究,到临床实验,到申报的初审,再到这个最后的合法性,整个过程要七到八年的时间,另外你的生产线还需要GMP认证。

所以我们能够看到一下那个兰州研究所。包括那个哈尔滨兽医研究所,那块儿他们只做研发,但是生产又是另外的。这个行业它的这个门槛可能比我们的这个人用的疫苗,它的门槛还要高。

中国人每年平均消费0.7头猪,疫苗竞争格局合理。空间较大。无抗和工业化集中趋势明显,生物股份将迎来春天。

未经分享人和大湾汇双方一致同意,严禁转载。